Александр Капцов

Время на чтение: 14 минут

А А

Бизнес-деятельность любого масштаба предполагает получение прибыли. Предпринимателям важно понимать, через какой отрезок времени компания выйдет на уровень реальных доходов. Здесь и возникает необходимость в расчете точки безубыточности? Что это за показатель? Как его определить? С какими проблемами сталкиваются предприниматели при расчете и анализе безубыточной точки, читайте на сайт

Что показывает точка безубыточности? Определение и значение

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании ( и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

- Какой величины должно быть поступление на счет фирмы , чтоб началась действительно прибыльная деятельность. Каков порог прибыльности в денежном варианте. Условный пример, 100 рублей дохода – работа в ноль, а начиная со 101 рубля, компания в прибыли.

- Каков минимальный объем продаж . Ниже опускаться нельзя, иначе окупить производство не получится.

- Косвенно указывает на минимальную цену продажи . Становится ясно, ниже какой планки нет смысла реализовывать продукцию.

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание . Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Как определить точку безубыточности: методы определения и формула расчета

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P — AVC) , где

FC

– величина постоянных затрат.

Р

– цена за штуку готового продукта (оказываемой услуги или выполняемой работы).

AVC

– размер изменяющихся затрат, требуемых для единицы товара.

BER

– натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC , где

TR

– показатель выручки.

VC

– величина переменных затрат.

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER ) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Как посчитать точку безубыточности у производственного предприятия?

Предприятия, как правило, занимаются . Ее цена примерно одинакова, что неудивительно, ведь это прямой путь к снижению затрат. Вот почему в этом случае целесообразно рассчитывать безубыточный порог исходя из натурального выражения.

Например, стоимость одного производимого изделия – 420 рублей.

Перечень затрат приведен в таблице:

| Название расходов постоянного вида | Название переменных затрат необходимых для изготовления единицы готового продукта | Стоимость единицы, в рублях | |

| Расход общезаводского типа | 82 000 | Материалы | 155 |

| Амортизационный вид отчислений | 110 000 | Заготовки | 92 |

| Зарплата административного и управленческого аппарата | 110 000 | Заработок рабочих | 65 |

| Коммунальные платежи | 25 000 | 22 | |

| Всего | 327 000 | 334 |

Расчет точки рентабельности:

BER = 327 000 / (420-327) = 3 516 штук

Следовательно, безубыточность предприятия обеспечивается выпуском и продажей 3 516 штук готовых изделий. Если данный объем превышен, компания получает прибыль.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

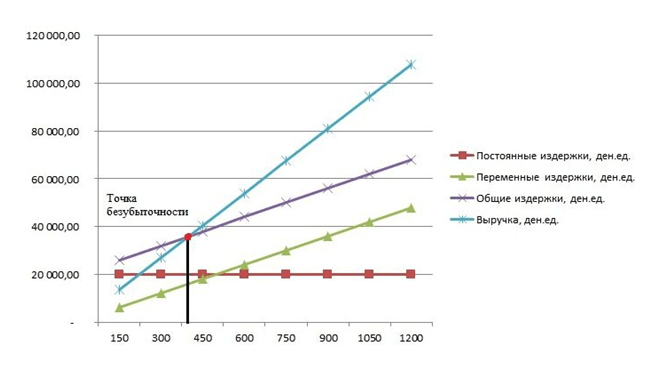

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.