يحتاج كل كيان تجاري بشكل دوري إلى تحمل نفقات العمل من أجل ضمان عمل المؤسسة. في الأساس ، يتم إجراؤها نقدًا من خلال المحاسبين ، الذين يتم تحديدهم بأمر خاص من الرئيس. في هذه الحالة ، يجب أن يتم تنفيذ التكاليف للأغراض التي تم إصدار الأموال من أجلها.

تقرير المصروفات هو مستند يجمعه شخص مسؤول ماليًا في حالة تكبده نفقات إنتاج أو أعمال ، والتي تم إصدار أموال الشركة من أجلها مسبقًا من مكتب النقد أو عن طريق التحويل.

يجب ملء هذا النموذج إذا تم إصدار الأموال للحساب. توصي Rosstat باستخدام نموذج المستند AO-1.

يتم تحديد قائمة الأشخاص المسموح لهم بإصدار النقود في المؤسسة بأمر خاص. من المستحسن أن تظهر فيه قائمة أسماء المحاسبين ، ومقدار المبالغ التي يمكن إصدارها لهم ، وكذلك تحديد أغراض إنفاق هذه الأموال.

يمكن أن يكون المسؤولون كل من الأشخاص العاملين في المؤسسة والأشخاص المعنيين بموجب عقود عمل.

يشترط التشريع أن يقوم الموظفون الذين حصلوا على أموال لتغطية النفقات بتنفيذها للأغراض المحددة ، وقد وافق المدير ، بعد التحقق من جميع المستندات المقدمة لتقرير المصروفات ، على هذه النفقات.

فقط بعد اجتياز التقرير المسبق لإجراءات الموافقة ، يمكن تضمين هذه النفقات في تكلفة المؤسسة. وبالتالي ، فإن هذا النموذج هو المستند الأساسي الذي يؤكد نفقات الشركة من الجيب.

انتباه!عند إعداد وقبول تقرير مسبق ، يجب أن نتذكر أنه أثناء التحقق ستنظر السلطات التنظيمية فيه ، وإذا تم إعداده مع عدم الدقة أو أن المستندات المرفقة لا تفي بالمتطلبات المحددة ، فإن تكاليف ذلك سيتم استبعاد المستند من الضرائب.

في أي حالة يتم تطبيق التقرير المسبق؟

يجب استخدام الأموال الصادرة إلى الموظف بدقة للأغراض المحددة أو إعادتها إلى مكتب النقد الخاص بالمؤسسة. الوثيقة الرئيسية لدفع المبالغ للتقرير الفرعي هي ، والتي يجب أن تلصق تأشيرة الرئيس.

تحدد الإجراءات المحلية للمؤسسة المواعيد النهائية التي يجب على الموظف المسؤول خلالها الإبلاغ عن الأموال التي تم إصدارها مسبقًا أو إعادة الأموال. يجب إعداد تقرير مسبق إذا تكبدوا نفقات. تسمح لك هذه الوثيقة بشطب المبالغ الصادرة من المحاسب إلى التكاليف.

يجب على كل موظف عائد من رحلة عمل إعداد تقرير مسبق عن رحلة عمل. في هذا الصدد ، يتزايد دورها ، حيث أصبحت العديد من الوثائق التي تم إعدادها مسبقًا اختيارية. في الواقع ، ظل التقرير المسبق هو التقرير الوحيد الذي يقدمه المرشح لقيادته.

يعد إعداد تقرير مسبق إلزاميًا ، وهذه القاعدة منصوص عليها في إجراءات إجراء المعاملات النقدية. يُعفى فقط رواد الأعمال الذين يحتفظون بالسجلات وفقًا لإجراء مبسط من تجميع هذه الوثيقة.

buchproffi

مهم!ومع ذلك ، لا ينبغي لأحد أن ينسى أن هناك حدًا للمدفوعات النقدية بين المنظمات أو رواد الأعمال الأفراد بمبلغ 100000 روبل. فوق هذا المبلغ ، يجب استخدام المدفوعات غير النقدية فقط ، مما يستبعد المساءلة.

ما الذي يمكن أخذه بعين الاعتبار

يجب أن يعرف كل متخصص محاسبة والموظف نفسه قائمة الوثائق التي يمكن إرفاقها كدليل على النفقات في تقرير المصاريف.

وتشمل هذه:

- إيصالات المبيعات بشيكات كي كي تي مرفقة بها. يُسمح باستخدام هذه المستندات بدون CCP إذا كانت الشركة التي أصدرتها تعمل على احتساب. في الوقت نفسه ، يجب أن يحتوي إيصال المبيعات على جميع التفاصيل المنصوص عليها في القانون والتي تسمح بتحديد هوية المورد.

- إيصالات مع الشيكات. في هذه الحالة ، يلزم أيضًا إما فاتورة أو إجراء للعمل أو الخدمة. في الوقت نفسه ، يجب إعداد المستندات الأخيرة للمؤسسة أو رائد الأعمال الفردي الذي ضغط الأموال في الحساب لموظفهم ، وليس من أجله.

- الإيصالات وأوامر العمل و BSOs الأخرى ، والتي تؤكد إنفاق أموال الشركة.

- التذاكر ووثائق النقل الأخرى الصادرة لنقل الركاب أو البضائع. ويشمل ذلك أيضًا بوالص التأمين الصادرة عن شركات نقل الركاب وشركات النقل.

انتباه!ومع ذلك ، قد يتم تطبيق متطلبات وثائق إضافية. على سبيل المثال ، يجب ترجمة المستندات التي يتم إعدادها بلغة أجنبية إلى اللغة الروسية في الجزء المتعلق بتفصيل النفقات التي يتكبدها الموظف. تخضع المستندات التي تم إصدارها في عطلات نهاية الأسبوع في المؤسسة لفحص شامل.

نموذج التقرير المسبق ، نموذج 2018 تنزيل

عينة من ملء التقرير المسبق في 2018

دعنا نلقي نظرة فاحصة على مثال لكيفية ملء تقرير مسبق.

الجانب الامامي

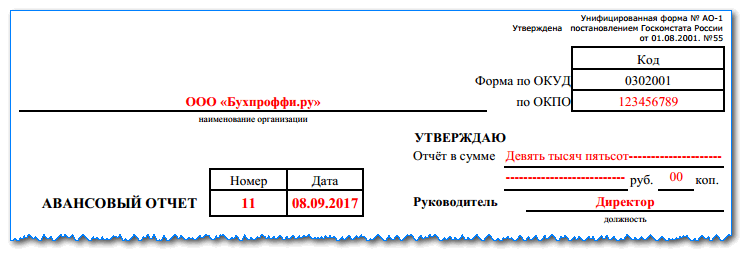

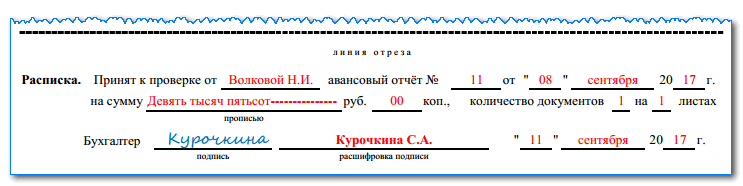

يتم ملء نموذج التقرير المسبق من السطر العلوي ، حيث يتم إدخال اسم الشركة أو الاسم الكامل. ريادي. على اليمين ، تحتاج إلى توضيح ما إذا كان قد تم تعيينه.

أدناه ، في الحقول الموجودة بالقرب من اسم المستند ، يتم إدخال الرقم التسلسلي وتاريخ إصداره.

تبدأ الكتلة الموجودة على اليمين بعبارة "أوافق". يجب أن يتم استكماله من قبل مدير الشركة. هناك المبلغ مكتوب بالكلمات ، الاسم الكامل. والمسمى الوظيفي لمنصب الشخص المسؤول ، وتاريخ الموافقة. يجب أن يضع المدير أدناه توقيعه ، وبالتالي الموافقة على التكاليف والسماح بأخذها في الاعتبار.

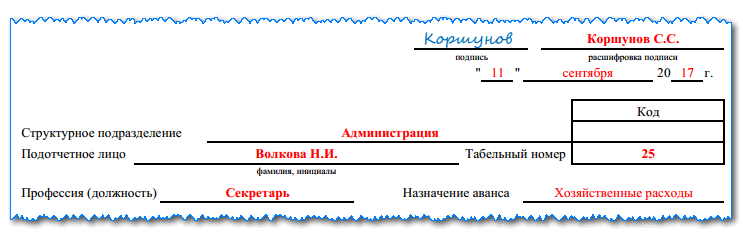

في الحقول التالية ، تحتاج إلى كتابة اسم الوحدة الهيكلية التي يعمل فيها المحاسب ، واسمه الكامل ، والمسمى الوظيفي ورقمه وفقًا للجدول الزمني.

buchproffi

مهم!في السابق ، كان يجب أن يتطابق الغرض المحدد في التقرير المسبق مع الغرض من طلب الإصدار في التقرير الفرعي. حاليًا ، لا يُسمح بإصدار الطلبات ، لذلك يتم تحديد الهدف بناءً على اتجاه النفقات المتكبدة (للاتصالات الخلوية ، وشراء المواد ، وما إلى ذلك).

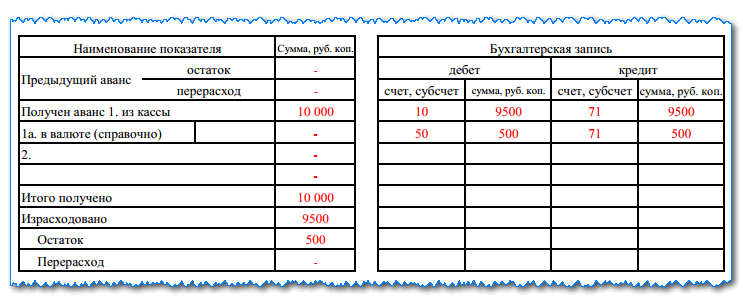

ثم يتم تقسيم الوثيقة إلى جدولين. المحاسب يدخل المعلومات. يعكس الجزء الأيسر حركة الأموال الخاضعة للمساءلة للموظف - الرصيد من الإصدار السابق أو الإنفاق الزائد ، والمبلغ الذي تم إصداره ، والمبلغ المنفق ، والرصيد الحالي.

انتباه!اعتبارًا من 19 آب (أغسطس) 2017 ، يمكن للموظف استلام مبالغ يتم احتسابها دون الإبلاغ عن الدفعة المقدمة السابقة.

يوضح الجدول الموجود على اليمين القيود المحاسبية.

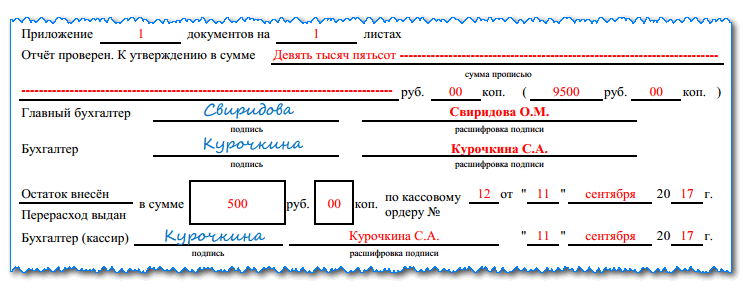

أدناه ، يجب على المحاسب تسجيل عدد المستندات التي قدمها الموظف ، وعدد الأوراق الموجودة عليها.

بعد اكتمال التحقق ، يجب على المحاسب التوقيع والإشارة بالكلمات إلى المبلغ المعتمد. بعد ذلك ، يتم تقديم النموذج إلى كبير المحاسبين للنظر فيه.

إذا كان الموظف قد حدد بعد تقديم التقرير المبالغ المالية التي يحتاج إلى إرجاعها ، أو العكس ، فمن الضروري تعويض ما ينفقه بشكل مفرط ، ثم يتم توضيح تفاصيل المستند النقدي أدناه.

انتباه!في وقت التحقق من التقرير المسبق ، يتم إصدار إيصال للموظف لقبوله. وهي تكرر بإيجاز المعلومات الواردة في الوثيقة المعتمدة.

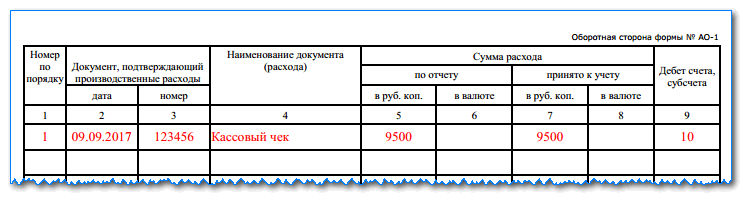

الجانب الخلفي

يوجد في هذا الجانب جدول يقوم فيه المحاسب بإدخال جميع المستندات المرفقة. يوجد سطر واحد لكل نموذج.

يحتوي العمود 1 على الرقم التسلسلي للخط. يعكس العمودان 2 و 3 رقم وتاريخ وثيقة الإبلاغ. إذا لم يكن هناك رقم ، فسيتم وضع شرطة أو "B / N".

يحتوي العمود 4 على اسم المستند.

يتم حجز العمودين 5 و 6 للإشارة إلى مقدار المستند. في العمود 5 ، يتم إدخالها بالروبل ، وفي العمود 6 - بالعملة الأجنبية (إذا تم إصدارها بها).

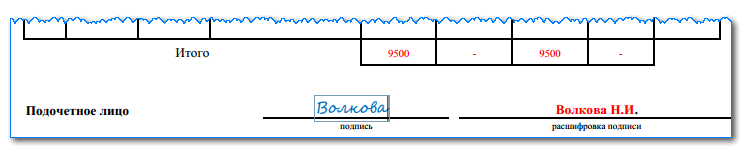

يجب شطب جميع الأسطر التي تظل فارغة بالرمز "Z". علاوة على ذلك ، في السطر الأخير "الإجمالي" ، يتم تلخيص المبلغ الإجمالي لجميع المستندات ، ويضع المحاسب توقيعه أدناه.

عند التدقيق ، ينظر المحاسب في المستندات وصلاحية النفقات ، وفي العمودين 7 و 8 يدخل المبلغ المقبول للمحاسبة بموجب المستند. في العمود 9 ، يتم إدخال حساب المحاسبة الذي تتعلق به التكاليف.

يتم نقل المعلومات العامة من هذه الأعمدة الثلاثة ، بعد إجراء فحص كامل ، إلى مقدمة المستند.

ماذا لو لم تكن هناك مستندات داعمة

إذا قام الموظف بإرفاق مستندات بها عيوب قاتلة (على سبيل المثال ، تالفة) بالتقرير المسبق ، أو لم يرفقها على الإطلاق (فقد الإيصال النقدي ، ولا يمكن الحصول على نسخة مكررة) ، فهذا لا يعني أن التقرير المسبق لا يمكن يتم قبولها.

يجب أن نتذكر أنه يمكن بالفعل استلام البضائع أو الأعمال التي تم توزيع الأموال من أجلها. في مثل هذه الحالة ، لا يزال المحاسب بحاجة إلى التحقق من المستند المقدم ، والمدير نفسه يقرر ما إذا كان سيوافق عليه أم لا.

إذا اتخذ المدير قرارًا إيجابيًا وأمر الشخص المسؤول بسداد الأموال التي تم إنفاقها دون مستندات داعمة ، فيجب أن نتذكر أنه لا يمكن أخذ كل هذه التكاليف في الاعتبار عند حساب الضريبة لهذه الفترة. إذا كانت المنظمة تعمل مع ضريبة القيمة المضافة ، فلا يمكن خصم ضريبة المدخلات أيضًا.

مداخيل حسابية

تعتمد عمليات الترحيل التي تتم بعد ملء التقرير المسبق على الغرض من استلام السلفة:

D08، 10، 41 - K71 - يتم قيد المواد التي تم شراؤها من قبل شخص مسؤول

إذا ترك الموظف دفعة مقدمة ، دون استلام البضائع فعليًا ، فسيتم الترحيل:

D60، 76 - K71 - الدفع المسبق للمورد

إدخالات المحاسبة على أساس نتائج رحلة عمل:

D20 - K71 - شطب مصاريف رحلة العمل ، والغرض منها تنفيذ العمل بموجب اتفاقية مع العميل ؛

D44 - K71 - مصاريف رحلة العمل المرتبطة بالإعلان عن سلع الشركة أو بيعها ؛

D08 - K71 - مصاريف رحلة العمل المتعلقة بشراء معدات وآلات جديدة ، إلخ.

D28 - K71 - ارتبطت رحلة العمل بعودة الزواج إلى المورد.

إذا طبقت الشركة النظام العام ، فيجب تخصيص ضريبة القيمة المضافة من نفقات السفر:

D19 - K71 - يتم أخذ مبلغ ضريبة القيمة المضافة على نفقات رحلة العمل في الاعتبار ؛

D68 - K19 - ضريبة القيمة المضافة المضافة.

إذا كان لدى الموظف سلفة رحلة عمل غير مستخدمة ، فيجب عليه إعادتها:

D50 - K71 - تمت إعادة سلفة رحلة العمل غير المستخدمة نقدًا إلى مكتب النقد باستخدام أمر نقدي وارد ؛

D51 - K71 - تم تحويل الدفعة المقدمة غير المستخدمة إلى الحساب الجاري

D70 - K71 - دفعة مقدمة غير مستخدمة محتجزة من الراتب المستحق