எந்தவொரு வணிகத்தின் வளர்ச்சிக்கும், எந்த கட்டத்தில், எந்த அளவு உற்பத்தி அல்லது விற்பனையில், நிறுவனம் அனைத்து செலவுகள், இழப்புகளை முழுமையாக ஈடுகட்ட முடியும் மற்றும் லாபம் ஈட்டத் தொடங்கும் என்பதைப் புரிந்துகொள்வது அவசியம்.

இந்த அளவைத் தீர்மானிக்க, பிரேக்-ஈவன் புள்ளியைக் கணக்கிடுவதற்கான செயல்முறையை அனுமதிக்கிறது - எந்தவொரு வணிகத் திட்டத்தின் செயல்திறனின் மிக முக்கியமான குறிகாட்டியாகும். இந்த முக்கியமான நிலைக்கு மேல் உற்பத்தி மற்றும் விற்பனையின் அளவு அதிகமாக இருந்தால், நிறுவனத்தின் நிதி நிலை மிகவும் நிலையானது.

பண்புகள் மற்றும் முக்கிய குறிகாட்டிகள்

பிரேக்-ஈவன் புள்ளி என்பது நஷ்டம் மற்றும் லாபம் ஈட்டாமல் நிறுவனத்தின் நிலையான செயல்பாட்டிற்கு தேவையான உற்பத்தி அல்லது விற்பனையின் அளவைக் குறிக்கும் மதிப்பு.

இந்த புள்ளியை அடைந்தவுடன்செலவுகளின் எண்ணிக்கை விற்பனையின் மதிப்புக்கு சமமாக இருக்கும், அதாவது வருமானம் மற்றும் செலவுகள் இரண்டும் பூஜ்ஜியமாக இருக்கும். சில நேரங்களில் இந்த அளவுரு முக்கியமான உற்பத்தி அளவு, வாசல் என்று அழைக்கப்படுகிறது. அத்தகைய சூழ்நிலையில், நிறுவனம் லாபத்தைப் பெறவில்லை, மேலும் செலவுகளை மட்டுமே திருப்பிச் செலுத்த முடியும்.

இந்த புள்ளியை அடைந்தவுடன்செலவுகளின் எண்ணிக்கை விற்பனையின் மதிப்புக்கு சமமாக இருக்கும், அதாவது வருமானம் மற்றும் செலவுகள் இரண்டும் பூஜ்ஜியமாக இருக்கும். சில நேரங்களில் இந்த அளவுரு முக்கியமான உற்பத்தி அளவு, வாசல் என்று அழைக்கப்படுகிறது. அத்தகைய சூழ்நிலையில், நிறுவனம் லாபத்தைப் பெறவில்லை, மேலும் செலவுகளை மட்டுமே திருப்பிச் செலுத்த முடியும்.

இருப்பினும், முறிவு விகிதம் கணக்கிடுவதை சாத்தியமாக்குகிறது, நீங்கள் எவ்வளவு பொருட்களை வெளியிட வேண்டும் அல்லது விற்க வேண்டும், அதனால் "சிவப்பில்" இருக்கக்கூடாது மற்றும் லாபத்துடன் வேலை செய்ய வேண்டும். இங்கே அப்படி இருக்கிறது போதை: இந்த காட்டி மீறப்பட்டால், நிறுவனம் லாபம் ஈட்டுகிறது, அது இன்னும் நிறைவேற்றப்படவில்லை என்றால், உற்பத்தி லாபமற்றது. இந்த காட்டி பல காரணிகளுக்கு வினைபுரிகிறது: மூலப்பொருட்கள், பொருட்கள், விற்றுமுதல் அதிகரிப்பு, டீலர் நெட்வொர்க்கின் விரிவாக்கம் போன்றவற்றின் விலையில் ஏற்படும் மாற்றங்கள்.

பிரேக்-ஈவன் புள்ளியின் மதிப்பு, நிறுவனத்தின் நிதி ஸ்திரத்தன்மையை தீர்மானிக்க மிக முக்கியமானது அனுமதிக்கிறது:

- பொதுவாக வணிக வளர்ச்சியின் போக்கைப் பார்க்கவும்;

- சாத்தியமான முதலீட்டாளர்களுக்கான முதலீட்டுத் திட்டத்தின் கவர்ச்சியை மதிப்பீடு செய்தல்: திருப்பிச் செலுத்தும் காலம், ஆபத்து நிலை, முதலியன;

- இந்த அளவுரு காலப்போக்கில் மாறினால் நிறுவனத்தில் உள்ள சிக்கல்களை அடையாளம் காணவும்;

- ஒரு குறிப்பிட்ட காலத்திற்கு விற்பனையைத் திட்டமிடுங்கள்;

- விலைகளை சரிசெய்வது தொடர்பாக வருமானம் மற்றும் செலவுகளின் மதிப்பைப் புரிந்து கொள்ளுங்கள், எந்தப் பொருள் செலவுகளைக் குறைக்கும் என்பதைப் பார்க்கவும்;

- விலை மாறும்போது அளவை மாற்றுவது எவ்வளவு அவசியம் என்பதைக் கணக்கிடுங்கள் மற்றும் நேர்மாறாகவும்; இழப்பில் சிக்காமல் இருக்க வருவாயை எந்த அளவு குறைக்க வேண்டும்.

கணக்கீட்டு அல்காரிதம்

இந்த புள்ளியை தீர்மானிக்க, உங்களுக்கு தேவை மாறி மற்றும் நிலையான செலவு தரவு. அவற்றுக்கிடையேயான வித்தியாசத்தை புரிந்து கொள்ள, அவை சரியாக பிரிக்கப்பட வேண்டும். வெற்றிகரமான தொழில்முனைவு என்பது ஒரு வணிகத்தை பராமரிப்பதற்கான அனைத்து செலவுகளின் திறமையான கணக்கீட்டை உள்ளடக்கியது.

மாறி செலவுகள்மூலப்பொருட்கள், பொருட்கள், அரை முடிக்கப்பட்ட தயாரிப்புகள், கூறுகள், ஆற்றல், உற்பத்திக்கான எரிபொருள், அத்துடன் அனைத்து முக்கிய தொழிலாளர்களின் கூட்டுத்தொகை, மற்ற பொருட்களுடன்.

அவை நடைமுறையில் உள்ளன முன்கூட்டியே கணக்கிட முடியாது : அவை நிறுவனத்தின் தன்மை, உற்பத்தியின் அளவு மற்றும் மாதந்தோறும் மாறலாம். வெளியீடு மற்றும் விற்பனையின் அளவு பெரியது, செலவுகளின் அளவு அதிகமாகும். உற்பத்தியின் அளவோடு சராசரி மாறி செலவுகள் மாறாது.

AT நிலையான செலவுகள்வாடகை, தேய்மானக் கழிவுகள், நிர்வாக மற்றும் நிர்வாகப் பணியாளர்களின் சம்பளத் தொகை, காப்பீட்டுக் கழிவுகள், கொடுப்பனவுகள், வரிகள், தகவல் தொடர்புச் செலவுகள் போன்றவை அடங்கும்.

இத்தகைய செலவுகள் நிலையானதாக இருக்கும், அவை உற்பத்தியின் அளவைப் பொறுத்தது அல்ல. இருப்பினும், நிறுவனத்தின் திறனில் ஏற்படும் மாற்றங்கள், மாறும் வாடகை அளவு, பணவீக்கம் போன்றவற்றால் அவை பாதிக்கப்படலாம்.

படி படியாக வரையறுத்தல் மற்றும் பயன்படுத்துவதற்கான வழிமுறைபிரேக்-ஈவன் புள்ளிகளை பின்வருமாறு குறிப்பிடலாம்:

- உற்பத்தி அளவு, பொருட்களின் விற்பனை, செலவுகள் மற்றும் வருமானம் ஆகியவற்றின் அளவை பகுப்பாய்வு செய்ய தரவு சேகரிப்பு;

- அனைத்து செலவுகளின் அளவு, பிரேக்-ஈவன் புள்ளி மற்றும் பாதுகாப்பு பகுதி ஆகியவற்றைக் கணக்கிடுதல்;

- நிறுவனத்தின் நிதி ஸ்திரத்தன்மைக்கு தேவையான உற்பத்தி / விற்பனை அளவை மதிப்பீடு செய்தல்.

கணக்கீட்டு அல்காரிதம்முறிவு புள்ளிகள் இருக்கலாம்:

- பகுப்பாய்வு (சிறப்பு சூத்திரங்களைப் பயன்படுத்தி);

- வரைகலை (அடிப்படை மதிப்புகளின் வரிசையின் அடிப்படையில் ஒரு வரைபடத்தைத் திட்டமிடுவதை உள்ளடக்கியது).

நீங்கள் இன்னும் ஒரு நிறுவனத்தை பதிவு செய்யவில்லை என்றால், பிறகு மிக சுலபமானதேவையான அனைத்து ஆவணங்களையும் இலவசமாக உருவாக்க உதவும் ஆன்லைன் சேவைகளைப் பயன்படுத்தி இதைச் செய்யலாம்: உங்களிடம் ஏற்கனவே ஒரு நிறுவனம் இருந்தால், கணக்கியல் மற்றும் அறிக்கையிடலை எவ்வாறு எளிதாக்குவது மற்றும் தானியங்குபடுத்துவது என்று நீங்கள் யோசித்துக்கொண்டிருந்தால், பின்வரும் ஆன்லைன் சேவைகள் மீட்புக்கு வரும். உங்கள் ஆலையில் ஒரு கணக்காளரை முழுமையாக மாற்றி, நிறைய பணத்தையும் நேரத்தையும் மிச்சப்படுத்தும். அனைத்து அறிக்கைகளும் தானாக உருவாக்கப்பட்டு, மின்னணு கையொப்பத்துடன் கையொப்பமிடப்பட்டு தானாக ஆன்லைனில் அனுப்பப்படும். எளிமைப்படுத்தப்பட்ட வரி முறை, UTII, PSN, TS, OSNO ஆகியவற்றில் தனிப்பட்ட தொழில்முனைவோருக்கு அல்லது LLC க்கு இது சிறந்தது.

வரிசைகள் மற்றும் மன அழுத்தம் இல்லாமல் எல்லாம் ஒரு சில கிளிக்குகளில் நடக்கும். முயற்சி செய்து பாருங்கள் நீங்கள் ஆச்சரியப்படுவீர்கள்எவ்வளவு எளிதாக கிடைத்தது!

கணக்கீட்டு சூத்திரம்

முறிவு புள்ளியை அளவிட, பின்வருபவை எடுக்கப்படுகின்றன: குறிகாட்டிகள்:

முறிவு புள்ளியை அளவிட, பின்வருபவை எடுக்கப்படுகின்றன: குறிகாட்டிகள்:

- வருவாய் (வருமானம்).

- நிலையான செலவுகள் (ஒரு தொகுதிக்கு).

- செலவுகள் மாறுபடும் (ஒவ்வொரு தொகுதிக்கும்).

- மாறி சராசரி செலவுகள் (ஒவ்வொரு யூனிட் வெளியீடு).

- விலை (ஒரு யூனிட் வெளியீட்டிற்கு வருவாய்).

- விளிம்பு வருமானம் (வருவாய் மற்றும் மாறி செலவுகளுக்கு இடையே உள்ள வேறுபாடு).

- விளிம்பு விகிதம் (வருவாயில் விளிம்பு வருமானத்தின் பங்கு, வருவாயின் அளவு மூலம் மாறி செலவுகளை வகுப்பதன் மூலம் தீர்மானிக்கப்படுகிறது).

கணக்கீட்டு சூத்திரம் பணம் சமமான:

பிரேக் ஈவன் பாயிண்ட் = வருவாய் நிலையான செலவுகள் / (வருவாய் - மாறக்கூடிய செலவுகள்)

கணக்கீட்டு சூத்திரம் வகையாக:

பிரேக் ஈவன் பாயிண்ட் = நிலையான செலவுகள் / (விலை - மாறி சராசரி செலவுகள்)

மதிப்பைப் பயன்படுத்தி பணவியல் அடிப்படையில் பிரேக்-ஈவன் புள்ளியைத் தீர்மானிக்கும் முறையும் உள்ளது விளிம்பு வருமானம்:

பிரேக் ஈவன் பாயிண்ட் = நிலையான செலவுகள் / மார்ஜின் விகிதம்

சூத்திரங்களின்படி கணக்கீட்டின் விளைவாக, பணவியல் அல்லது உடல் அடிப்படையில் உற்பத்தி அல்லது விற்பனையின் முக்கியமான அளவு இருக்கும். பிரேக்-ஈவன் புள்ளியானது லாபம் வரும் விற்பனையின் அளவைக் காட்டுவதால், அதை மற்ற குறிகாட்டிகளுடன் (செலவு, செலவுகள் போன்றவை) ஒப்பிட்டு, முதலீட்டுத் திட்டத்தைப் பகுப்பாய்வு செய்யப் பயன்படுத்தலாம்.

நிலையான மற்றும் மாறக்கூடிய செலவுகள் என்ன, அத்துடன் பிரேக்-ஈவன் புள்ளி, பின்வரும் வீடியோ டுடோரியலைப் பார்க்கவும்:

கணக்கீடு உதாரணம்

துணிக்கடை

ஒரு துணிக்கடைக்கான பிரேக்-ஈவன் புள்ளியைக் கணக்கிடுவோம். இங்கே கணக்கீட்டைப் பயன்படுத்துவது நல்லது பண அடிப்படையில்ஏனெனில் பொருட்களின் வரம்பு மற்றும் விலைகள் வேறுபட்டவை.

ஆரம்ப தரவு:

- நிலையான செலவுகள் (வாடகை, விற்பனையாளர்களின் சம்பளம் விலக்குகள், பயன்பாடுகள் மற்றும் விளம்பரங்களுக்கான கட்டணம்) = 250,000 ரூபிள்.

- தயாரிப்பு கொள்முதல் விலை சராசரி = 1000 ரூபிள்.

- விற்பனை அளவு = 300 அலகுகள்.

- மாறி செலவுகள் (பொருட்களின் கொள்முதல் விலைகள்) = 300,000 ரூபிள்.

- வருவாய் = 600,000 ரூபிள்.

- விளிம்பு வருமானம் \u003d வருவாய் - மாறி செலவுகள் \u003d 600,000 - 300,000 \u003d 300,000 ரூபிள்.

விளிம்பு விகிதம் \u003d மாறி செலவுகள் / வருவாய் \u003d 0.5.

கணக்கீடு:

பிரேக்-ஈவன் புள்ளி \u003d வருவாய் நிலையான செலவுகள் / (வருவாய் - மாறி செலவுகள்) \u003d 600,000 250,000 / (600,000 - 300,000) \u003d 500,000 ரூபிள்.

அல்லது மற்றொரு சூத்திரம் மூலம்:

பிரேக்-ஈவன் புள்ளி \u003d நிலையான செலவுகள் / விளிம்பு விகிதம் \u003d 250,000 / 0.5 \u003d 500,000 ரூபிள்.

இந்த வழியில், விற்க கடை 500,000 ரூபிள் பொருட்கள் செலவுகளை ஈடுகட்ட மற்றும் உடைக்க. மேலே உள்ள அனைத்து விற்பனையும் லாபகரமாக இருக்கும்.

உலோக வேலை செய்யும் நிறுவனத்திற்கு

உலோக வேலை செய்யும் நிறுவனத்திற்கான பிரேக்-ஈவன் புள்ளியைக் கணக்கிடும்போது, சூத்திரத்தைப் பயன்படுத்துவது நல்லது வகையாக. சிறு வணிகங்கள் பெரும்பாலும் ஒரே விலையில் செலவழிக்கக்கூடிய பொருட்களை உற்பத்தி செய்கின்றன.

உலோக வேலை செய்யும் நிறுவனத்திற்கான பிரேக்-ஈவன் புள்ளியைக் கணக்கிடும்போது, சூத்திரத்தைப் பயன்படுத்துவது நல்லது வகையாக. சிறு வணிகங்கள் பெரும்பாலும் ஒரே விலையில் செலவழிக்கக்கூடிய பொருட்களை உற்பத்தி செய்கின்றன.

ஆரம்பதகவல்கள்:

- நிலையான செலவுகள் (நிறுவனத்திற்கான மொத்த செலவுகள், தேய்மானத்திற்கான கழிவுகள், விலக்குகளுடன் நிர்வாகத்தின் ஊதியத்தின் அளவு) = 250,000 ரூபிள்.

- மாறக்கூடிய செலவுகள் (மூலப்பொருட்கள் மற்றும் அரை முடிக்கப்பட்ட தயாரிப்புகளை வாங்குவதற்கான நிதி, கழிவுகள், எரிபொருள் மற்றும் தொழில்நுட்ப செலவுகளுடன் பணிபுரியும் பணியாளர்களின் ஊதியம்) = 300,000 ரூபிள்.

- சராசரி மாறி செலவுகள் (வெளியீட்டு அலகுக்கு) = 300 ரூபிள்.

- தயாரிப்பு விலை (உற்பத்தி அலகுக்கு வருவாய்) = 500 ரூபிள்.

- உற்பத்தியின் அளவு (திட்டமிடப்பட்டது) = 1000 அலகுகள்.

- வருவாய் = 500,000 ரூபிள்.

கணக்கீடு:

முறிவு புள்ளி = நிலையான செலவுகள் / (விலை - மாறி சராசரி செலவுகள்) = 250000 / (500 - 300) = 1250 துண்டுகள்.

இந்த வழியில், நிறுவனம் அடையும்ஒரு குறிப்பிட்ட காலத்திற்கு 1250 துண்டுகளின் அளவு தயாரிப்புகளை வெளியிடுவதற்கான முறிவு புள்ளி. இழப்புகள் மற்றும் இலாபங்கள் இல்லாத நிலையை அடைய, திட்டமிடப்பட்ட ஒன்றிலிருந்து உற்பத்தியின் அளவை 250 துண்டுகளாக அதிகரிக்க வேண்டியது அவசியம் என்பதை இந்த எடுத்துக்காட்டு காட்டுகிறது. அளவு அதிகமாக இருந்தால் லாபம் கிடைக்கும்.

எவ்வாறாயினும், அளவு அதிகரிப்புடன், விலை அப்படியே இருக்கும், செலவுகளும் அதிகரிக்காது, மற்றும் பொருட்கள் எஞ்சியவை இல்லாமல் முழுமையாக விற்கப்படும் என்ற உண்மையை இயல்புநிலை கணக்கீடு அங்கீகரிக்கிறது. உண்மையில், எல்லாம் மிகவும் சரியானதாக இருக்க முடியாது.

கணக்கீட்டின் உதாரணத்தை இந்த வீடியோவில் காணலாம்:

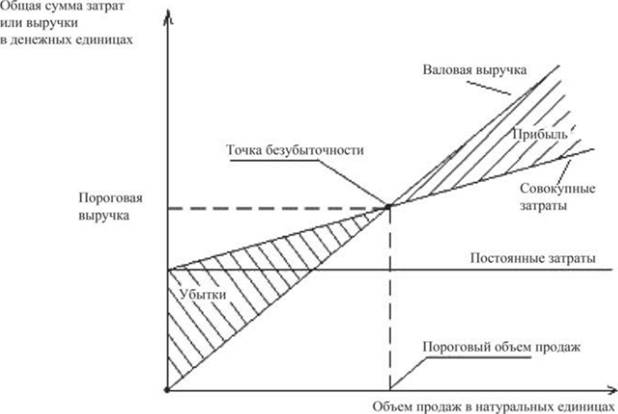

வரைபட அல்காரிதம்

இந்த வரைபடத்தை உருவாக்கும் போது, பின்வருவனவற்றைச் செய்யுங்கள்:

- கிடைமட்ட அச்சில், உற்பத்தி / விற்பனையின் அளவைக் குறிக்கவும்;

- செங்குத்து அச்சில், நிலையான செலவுகள் (நேரான கோடு), மாறி செலவுகள் (சாய்ந்த கோடு) மற்றும் மொத்த செலவுகள் மற்றும் வருவாய் ஆகியவற்றின் மதிப்புகளை தனித்தனியாக வரையவும்.

இதன் விளைவாக, நிலையான, மாறி மற்றும் மொத்த செலவுகள் மற்றும் வருவாய்களின் வரைபடங்கள் உருவாக்கப்படும். பிரேக் ஈவ் சந்திப்பில் அமைந்துள்ளதுவருவாய் அட்டவணை மற்றும் மொத்த செலவுகள். இந்த கட்டத்தில், வருவாய் மற்றும் விற்பனை வரம்பு அல்லது முக்கியமானவை, நிறுவனம் அனைத்து செலவுகளையும் உள்ளடக்கியது மற்றும் பூஜ்ஜிய லாபத்தைப் பெறுகிறது.

பிரேக்-ஈவன் புள்ளி விளக்கப்படத்தை உருவாக்குதல்

பிரேக்வென் புள்ளி விளக்கப்படம் பிரதிபலிக்கிறதுவருவாயில் மாற்றம், நிலையான, மாறி மற்றும் மொத்த செலவுகள், உற்பத்தியின் அளவைப் பொறுத்து, சதவீத அளவில் கிடைமட்டமாக குறிப்பிடப்படுகிறது.

அதை நிர்மாணிக்கும்போது, விற்பனை சமமாக நிகழ்கிறது, பொருட்கள் மற்றும் மூலப்பொருட்களுக்கான விலைகள் ஒரு குறிப்பிட்ட காலத்திற்கு மாறாது என்று அனுமானம் செய்யப்படுகிறது.

இந்த பகுப்பாய்வு மாதிரியின் நன்மைகள் மற்றும் தீமைகள்

எந்தவொரு புதிய தொழில்முனைவோரும் பிரேக்-ஈவன் புள்ளியைக் கணக்கிட வேண்டும். இந்த மாதிரி அதை எளிதாக்குகிறது பார்க்கபாதுகாப்பு மண்டலத்தை அதிகரிக்க நடவடிக்கை எடுப்பதற்காக வணிகத் திட்டத்தின் நிதி நிலைத்தன்மையின் குறைந்த வரம்பு (முக்கியமான பூஜ்ஜிய லாபக் குறியிலிருந்து தொலைவு). உற்பத்தி மற்றும் விற்பனையின் வாசல் அளவைக் கண்டறிவதற்கான வழிமுறை மிகவும் எளிமையானது மற்றும் கூடுதல் சிறப்பு அறிவு தேவையில்லை.

எந்தவொரு புதிய தொழில்முனைவோரும் பிரேக்-ஈவன் புள்ளியைக் கணக்கிட வேண்டும். இந்த மாதிரி அதை எளிதாக்குகிறது பார்க்கபாதுகாப்பு மண்டலத்தை அதிகரிக்க நடவடிக்கை எடுப்பதற்காக வணிகத் திட்டத்தின் நிதி நிலைத்தன்மையின் குறைந்த வரம்பு (முக்கியமான பூஜ்ஜிய லாபக் குறியிலிருந்து தொலைவு). உற்பத்தி மற்றும் விற்பனையின் வாசல் அளவைக் கண்டறிவதற்கான வழிமுறை மிகவும் எளிமையானது மற்றும் கூடுதல் சிறப்பு அறிவு தேவையில்லை.

எவ்வாறாயினும், இந்த புள்ளியை தீர்மானிக்க உற்பத்தி, சந்தை மற்றும் தொழிலாளர் அமைப்பு ஆகியவற்றின் சிறந்த நிலைமைகள் எடுக்கப்படுகின்றன என்பதை நினைவில் கொள்ள வேண்டும். அன்றாட யதார்த்தத்தில், தயாரிப்புகளின் வெளியீடு மற்றும் அவற்றின் செயலாக்கம் கணிக்க கடினமாக இருக்கும் பல வெளிப்புற காரணிகளால் பாதிக்கப்படுகிறது. குறிப்பாக, பருவநிலை, தேவையின் ஏற்ற இறக்கங்கள், அதிகரித்த போட்டி, புதிய தொழில்நுட்பங்களின் அறிமுகம் மற்றும் மூலப்பொருட்களுக்கான அதிக விலைகள் ஆகியவை விற்பனை அளவை மாற்றும். எனவே, நிலையான சந்தை நிலைமைகளில் செயல்படும் நிறுவனங்களுக்கு இந்த மாதிரி மிகவும் பொருத்தமானது.