வணக்கம்! இன்று நாம் முறிவு புள்ளி மற்றும் அதை எவ்வாறு கணக்கிடுவது என்பது பற்றி பேசுவோம்.

முடிவெடுக்கும் எந்தவொரு நபரும், முதலில், எப்படி லாபம் சம்பாதிப்பது என்பதைப் பற்றி சிந்திக்கிறார். வியாபாரம் செய்யும் போது, உற்பத்தி செலவுகள் உள்ளன - இவை அனைத்தும் தயாரிப்பு மற்றும் சந்தைப்படுத்தல் செலவுகள். அவை மொத்த விற்பனை வருவாயிலிருந்து பண அடிப்படையில் கழிக்கப்படுகின்றன, நேர்மறை (லாபம்) அல்லது எதிர்மறை (இழப்பு) முடிவைப் பெறுகின்றன. நிறுவனத்தின் வெற்றிகரமான செயல்பாட்டிற்கு, வருவாயை லாபத்திற்கு மாற்றும் எல்லையை அறிந்து கொள்வது அவசியம். இதுதான் பிரேக்ஈவன் பாயிண்ட்.

பிரேக்-ஈவன் பாயின்ட் என்றால் என்ன

அனைத்து வருமானமும் பெறப்பட்ட உற்பத்தியின் அளவு மொத்த செலவுகளை மட்டுமே ஈடுகட்ட முடியும் - இது முறிவு புள்ளி(ஆங்கில பிரேக்-ஈவன் புள்ளியிலிருந்து - முக்கியமான தொகுதியின் புள்ளி).

அதாவது, இது பண அடிப்படையில் குறைந்தபட்ச வருவாய் அல்லது அளவு அடிப்படையில் உற்பத்தி செய்யப்பட்டு விற்கப்படும் உற்பத்தியின் அளவு, இது அனைத்து உற்பத்தி செலவுகளுக்கும் மட்டுமே ஈடுசெய்கிறது.

இந்நிலையை எட்டினால், நிறுவனம் நஷ்டத்தில் இயங்கவில்லை, ஆனால் இன்னும் லாபம் ஈட்டவில்லை. செயல்பாட்டின் விளைவு பூஜ்ஜியமாகும். ஒவ்வொரு அடுத்த யூனிட் பொருட்களின் விற்பனையிலும், நிறுவனம் லாபம் ஈட்டுகிறது. இந்த வார்த்தைக்கான பிற பெயர்கள்: லாப வரம்பு, முக்கியமான உற்பத்தி அளவு.

பிரேக்-ஈவன் புள்ளியை நீங்கள் ஏன் தெரிந்து கொள்ள வேண்டும்

நிறுவனத்தின் தற்போதைய நிதி நிலையை மதிப்பிடுவதற்கும், எதிர்காலத்திற்கான பொருளாதார திட்டமிடலுக்கும் இந்த குறிகாட்டியின் மதிப்பு முக்கியமானது. முறிவு புள்ளி உங்களை அனுமதிக்கிறது:

- உற்பத்தி, டீலர் நெட்வொர்க், மாஸ்டரிங் புதிய தொழில்நுட்பங்கள் மற்றும் தயாரிப்புகளின் வகைகளை விரிவுபடுத்துவதற்கான சாத்தியக்கூறுகளைத் தீர்மானித்தல்;

- நிறுவனத்தின் உரிமையாளர்கள், முதலீட்டாளர்கள் மற்றும் கடனாளிகளுக்கு முக்கியமான கடன் மற்றும் நிதி ஸ்திரத்தன்மையை மதிப்பிடுங்கள்;

- இயக்கவியலில் காட்டி மாற்றத்தைக் கண்காணித்து, உற்பத்தி செயல்பாட்டில் உள்ள இடையூறுகளை அடையாளம் காணவும்;

- விற்பனைத் திட்டத்தைக் கணக்கிட்டு திட்டமிடுங்கள்;

- வருவாயைக் குறைக்க அனுமதிக்கக்கூடிய அளவு அல்லது விற்கப்பட்ட யூனிட்களின் எண்ணிக்கையை தீர்மானிக்கவும், அதனால் இழப்புக்கு செல்லக்கூடாது;

- நிதி முடிவில் விலை மாற்றங்கள், உற்பத்தி செலவுகள் மற்றும் விற்பனை அளவு ஆகியவற்றின் தாக்கத்தை கணக்கிடுங்கள்.

பிரேக்-ஈவன் புள்ளியைக் கணக்கிட என்ன தரவு தேவை

![]()

குறிகாட்டியை சரியாகக் கணக்கிட, நிலையான மற்றும் மாறி செலவுகளுக்கு இடையிலான வேறுபாட்டைப் புரிந்துகொள்வது அவசியம்.

மேலும் பின்வரும் தகவல்களையும் தெரிந்து கொள்ளுங்கள்:

- 1 யூனிட் பொருட்கள் அல்லது சேவைகளின் விலை (பி);

- இயற்பியல் அடிப்படையில் (கியூ) உற்பத்தி செய்யப்பட்ட மற்றும் விற்கப்படும் (கிளாசிக்கல் கணக்கீட்டு மாதிரியில்) தயாரிப்புகளின் அளவு;

- விற்கப்பட்ட பொருட்களின் வருவாய் (பி). இயற்பியல் அடிப்படையில் வாசலைக் கணக்கிட, இந்த காட்டி விருப்பமானது;

- நிலையான செலவுகள் (Zpost.) - இவை உற்பத்தியின் அளவைச் சார்ந்து இல்லாத உற்பத்தி செலவுகள். நீண்ட காலமாக அவை மாறாது.

இவற்றில் அடங்கும்:

- பொறியியல் மற்றும் தொழில்நுட்ப பணியாளர்கள் மற்றும் நிர்வாக பணியாளர்களுக்கான சம்பளம் மற்றும் காப்பீட்டு பிரீமியங்கள்;

- கட்டிடங்கள், கட்டமைப்புகளுக்கான வாடகை;

- வரி விலக்குகள்;

- தேய்மானம் விலக்குகள்;

- கடன்கள், குத்தகை மற்றும் பிற கடமைகளுக்கான கொடுப்பனவுகள்.

5. மாறி செலவுகள்(Zper) என்பது உற்பத்திச் செலவு ஆகும், இது பொருட்களின் உற்பத்தியில் அதிகரிப்பு அல்லது குறைப்பு அல்லது வழங்கப்படும் சேவைகளின் அளவைப் பொறுத்து அதிகரிக்கிறது அல்லது குறைகிறது. காட்டி மதிப்பு பரவலாக மாறுபடும், நிறுவனத்தின் செயல்பாடுகளில் ஏதேனும் மாற்றங்களுக்கு உடனடியாக பதிலளிக்கும்.

இந்த செலவுகள் அடங்கும்:

- மூலப்பொருட்கள், கூறுகள், உதிரி பாகங்கள், அரை முடிக்கப்பட்ட பொருட்களின் விலை;

- முக்கிய உற்பத்தித் தொழிலாளர்கள் மற்றும் துண்டு வேலை ஊதியத்தில் பணிபுரியும் பணியாளர்களின் சம்பளம் மற்றும் காப்பீட்டு பங்களிப்புகள்;

- மின்சாரம், எரிபொருள்கள் மற்றும் லூப்ரிகண்டுகள் (POL), எரிபொருள்;

- கட்டணம்.

அனைத்து செலவுகளையும் நிலையான மற்றும் மாறியாகப் பிரிப்பது நிபந்தனைக்குட்பட்டது மற்றும் இடைவேளை புள்ளியைக் கணக்கிடுவதற்கு கிளாசிக்கல் மாதிரியில் பயன்படுத்தப்படுகிறது. பல பொருளாதார நிறுவனங்களின் தனித்தன்மையானது, பொருளாதார அர்த்தத்தின்படி தனித்தனி வகைகளாக செலவுகளை மிகவும் துல்லியமாக ஒதுக்குவதைக் குறிக்கிறது.

குறிப்பாக, உற்பத்தி செலவுகள் கூடுதலாக இருக்கலாம்:

- நிபந்தனையுடன் நிரந்தரமானது.எடுத்துக்காட்டாக, ஒரு கிடங்கின் வாடகை ஒரு நிலையான கூறு ஆகும், அதே சமயம் சரக்குகளை சேமித்து நகர்த்துவதற்கான செலவு ஒரு மாறக்கூடிய கூறு ஆகும்;

- நிபந்தனை மாறிகள்.எடுத்துக்காட்டாக, மூலதன உபகரணங்களின் தேய்மானத்திற்கான (தேய்மானம் மற்றும் கண்ணீர்) கட்டணம் ஒரு நிலையான மதிப்பாகும், மேலும் திட்டமிடப்பட்ட மற்றும் தற்போதைய பழுதுபார்ப்புகளின் விலை மாறி மதிப்பாகும்.

வெவ்வேறு நிறுவனங்களில் செலவு கணக்கியல் அமைப்புகள் வேறுபட்டவை (உதாரணமாக, நிலையான செலவு, நேரடி செலவு, மாறி செலவு, முதலியன). ஒவ்வொரு தயாரிப்புக்கும் தனித்தனியாக மாறி செலவுகள் ஒரு பிரிவு உள்ளது, ஒவ்வொரு தயாரிப்புக்கும் நிலையான செலவுகள் மற்றும் தனிப்பட்ட செலவுகள் ஆகியவற்றுக்கு இடையேயான வேறுபாடு போன்றவை.

இந்த கட்டுரை ஒரு தயாரிப்புக்கான பிரேக்-ஈவன் புள்ளியைக் கணக்கிடுவதற்கான உன்னதமான மாதிரியையும், பல வகையான பொருட்களைக் கொண்ட கணக்கீட்டின் உதாரணத்தையும் விரிவாக விவாதிக்கும்.

காட்டி கணக்கிடுவதற்கான சூத்திரம்

பிரேக்-ஈவன் புள்ளி (abbr. BEP) பணவியல் மற்றும் உடல் அடிப்படையில் கணித ரீதியாக கணக்கிடப்படுகிறது. இது அனைத்தும் ஒரு குறிப்பிட்ட நிறுவனத்தின் பண்புகளைப் பொறுத்தது. ஒரு தயாரிப்பின் பங்கேற்புடன் கிளாசிக்கல் மாதிரியின் படி கணக்கிடும்போது (அல்லது பல - பின்னர் சராசரி தரவு எடுக்கப்படுகிறது), பல காரணிகளுக்கு அனுமானங்கள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன:

- கொடுக்கப்பட்ட உற்பத்தி அளவுக்குள் நிலையான செலவுகள் மாறாமல் இருக்கும் (இந்த நிலை பொருத்தமானது என்று அழைக்கப்படுகிறது). இது மாறி செலவுகள் மற்றும் விலைகளுக்கும் பொருந்தும்;

- வெளியீடு மற்றும் முடிக்கப்பட்ட பொருட்களின் விலை நேரியல் (நேரடி விகிதத்தில்) அதிகரிக்கிறது அல்லது குறைகிறது;

- கொடுக்கப்பட்ட கணக்கீட்டு இடைவெளியில் உற்பத்தி திறன் நிலையானது;

- தயாரிப்பு வரம்பு மாறாது;

- சரக்கு அளவின் விளைவு முக்கியமற்றது. அதாவது, செயல்பாட்டில் உள்ள வேலையின் மதிப்பு சிறிய ஏற்ற இறக்கங்களைக் கொண்டுள்ளது மற்றும் அனைத்து தயாரிக்கப்பட்ட தயாரிப்புகளும் வாங்குபவருக்கு வெளியிடப்படும்.

இந்த பொருளாதார குறிகாட்டியை திட்டத்தின் திருப்பிச் செலுத்தும் காலத்துடன் (புள்ளி) குழப்பக்கூடாது. முதலீட்டிலிருந்து நிறுவனம் லாபம் ஈட்டத் தொடங்கும் நேரத்தை (மாதங்கள், ஆண்டுகள்) இது காட்டுகிறது.

பண அடிப்படையில் பிரேக்-ஈவன் புள்ளி

கணக்கீட்டு சூத்திரம் அனைத்து செலவுகளையும் செலுத்தும் குறைந்தபட்ச வருவாயைக் காண்பிக்கும். லாபம் பூஜ்ஜியமாக இருக்கும்.

பின்வருமாறு கணக்கிடப்படுகிறது:

![]()

வகுப்பில், வருவாய் மற்றும் மாறி செலவுகளுக்கு இடையிலான வேறுபாடு பங்களிப்பு வரம்பு (MA) ஆகும். வருவாயானது விலை மற்றும் அளவின் உற்பத்திக்கு சமம் என்பதை அறிந்து, 1 யூனிட் உற்பத்திக்காகவும் கணக்கிடலாம்:

B=P*Q

1 யூனிட்டுக்கு எம்.டி. = பி - Zper. 1 அலகுக்கு

வேறு சூத்திரத்தைப் பயன்படுத்தி பிரேக்-ஈவன் புள்ளியைத் தீர்மானிக்க, விளிம்பு வருமான விகிதத்தைக் (Kmd) கண்டறியவும்:

![]()

![]()

இரண்டு சூத்திரங்களிலும் உள்ள இறுதி மதிப்பு ஒரே மாதிரியாக இருக்கும்.

இயற்பியல் அடிப்படையில் பிரேக்-ஈவன் புள்ளி

கணக்கீட்டு சூத்திரம் அனைத்து உற்பத்தி செலவுகளையும் பூஜ்ஜிய லாபத்துடன் ஈடுசெய்ய குறைந்தபட்ச விற்பனை அளவைக் காண்பிக்கும். பின்வருமாறு கணக்கிடப்படுகிறது:

![]()

இந்த முக்கியமான அளவை விட அதிகமாக விற்கப்படும் ஒவ்வொரு அடுத்த யூனிட் சரக்குகளும் நிறுவனத்திற்கு லாபத்தைத் தரும்.

VERNat இன் அறியப்பட்ட மதிப்புடன். நீங்கள் VERDEN ஐ கணக்கிடலாம்.:

வெர்டன். = VERN. *பி

எக்செல் இல் பிரேக் ஈவன் பாயிண்ட்டை எவ்வாறு கணக்கிடுவது

மைக்ரோசாஃப்ட் ஆபிஸ் எக்செல் இல், பிரேக்-ஈவன் புள்ளியைக் கணக்கிடுவது மிகவும் வசதியானது. எல்லா தரவுகளுக்கும் இடையில் தேவையான சூத்திரங்களை நிறுவி ஒரு அட்டவணையை உருவாக்குவது எளிது.

அட்டவணை ஒழுங்கு

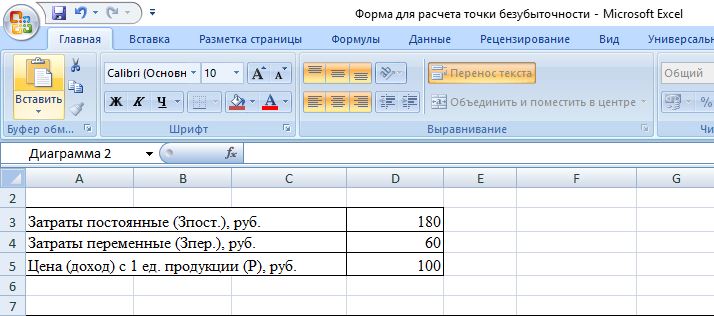

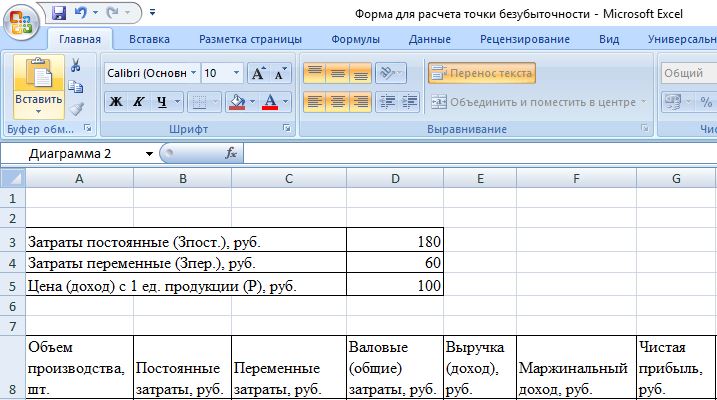

முதலில் நீங்கள் விலை மற்றும் விலை குறிகாட்டிகளை உள்ளிட வேண்டும். நிலையான செலவுகள் 180 ரூபிள், மாறி செலவுகள் 60 ரூபிள், 1 யூனிட் பொருட்களின் விலை 100 ரூபிள் என்று வைத்துக்கொள்வோம்.

நெடுவரிசைகளில் மதிப்பு பின்வருமாறு இருக்கும்:

- உற்பத்தியின் அளவை நாமே நிரப்புகிறோம், எங்கள் விஷயத்தில் 0 முதல் 20 துண்டுகள் வரை இடைவெளியை எடுத்துக்கொள்கிறோம்;

- நிலையான செலவுகள் =$D$3;

- மாறி செலவுகள் =A9*$D$4;

- மொத்த (மொத்த) செலவுகள் = B9 + C9;

- வருவாய் (வருமானம்) \u003d A9 * $ D $ 5;

- விளிம்பு வருமானம் \u003d E9-C9;

- நிகர லாபம் (இழப்பு) = E9-C9-B9.

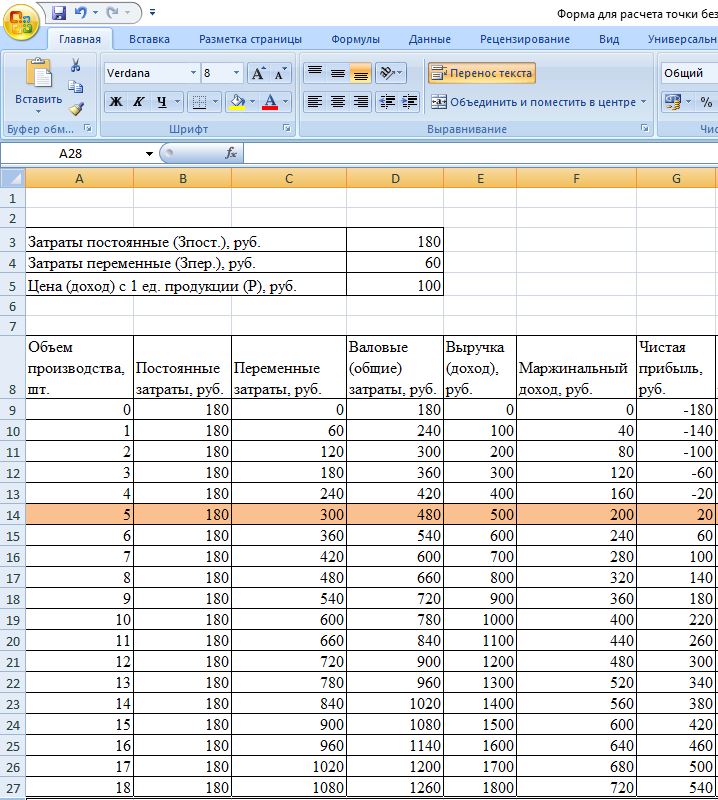

கலங்களில் உள்ள இந்த சூத்திரங்கள் நெடுவரிசை முழுவதும் மேற்கொள்ளப்பட வேண்டும். உற்பத்தி அளவின் அடிப்படையில் மதிப்புகளை நிரப்பிய பிறகு, அட்டவணை பின்வரும் படிவத்தை எடுக்கும்:

உற்பத்தியின் 5 வது யூனிட்டில் தொடங்கி, நிகர லாபம் நேர்மறையாக மாறியது. இதற்கு முன், வருவாய் மொத்த (மொத்த) உற்பத்தி செலவுகளை ஈடுகட்டவில்லை. இந்த வழக்கில், லாபம் 20 ரூபிள் சமம், அதாவது, முறையாக, இது முற்றிலும் சரியான முறிவு புள்ளி அல்ல. பூஜ்ஜிய லாபத்தில் தொகுதியின் சரியான மதிப்பைக் கணக்கிடலாம்:

![]()

அதாவது, பிரேக்-ஈவன் புள்ளியானது 4.5 யூனிட்களின் உற்பத்தி அளவில் கணித ரீதியாக கணக்கிடப்படுகிறது. இருப்பினும், பொருளாதார நிபுணர் 5 பிசிக்கள் கணக்கில் எடுத்துக்கொள்கிறார். மற்றும் வருமானத்தின் மதிப்பு 480 ரூபிள் ஆகும். 4.5 பிசிக்கள் உற்பத்தி செய்து விற்பதால், பிரேக்-ஈவன் புள்ளியாகக் கருதப்படுகிறது. பொருட்கள் சாத்தியமில்லை.

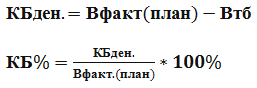

பாதுகாப்பு விளிம்பின் கணக்கீடு (பாதுகாப்பு விளிம்பு, பாதுகாப்பு விளிம்பு) பண அடிப்படையில் மற்றும் சதவீதமாக (KBden மற்றும் KB%) அட்டவணையில் மேலும் 2 நெடுவரிசைகளைச் சேர்ப்போம். இந்த காட்டி வருவாய் அல்லது உற்பத்தியில் ஏற்படும் வீழ்ச்சியின் சாத்தியமான அளவைக் குறிக்கிறது. அதாவது, நிறுவனமானது முக்கியமான அளவிலிருந்து எவ்வளவு தொலைவில் உள்ளது.

சூத்திரங்களின்படி கணக்கிடப்படுகிறது:

- Vfact (திட்டம்) - உண்மையான அல்லது திட்டமிட்ட வருவாய்;

- Wtb - இடைவேளை புள்ளியில் வருவாய்.

இந்த எடுத்துக்காட்டில், உண்மையான வருவாயின் மதிப்பு எடுக்கப்படுகிறது. விற்பனை மற்றும் லாபத்தின் அளவைத் திட்டமிடும் போது, அவர்கள் திட்டமிட்ட வருவாயின் மதிப்பைப் பயன்படுத்தி தேவையான பாதுகாப்பு விளிம்பைக் கணக்கிடுகின்றனர். அட்டவணையில், இந்த நெடுவரிசைகள் பின்வருமாறு கணக்கிடப்படும்:

- தேய்ப்பதில் பாதுகாப்பு விளிம்பு. = E9-$E$14;

- % = H10/E10*100 இல் பாதுகாப்பு விளிம்பு (பூஜ்ஜியத்தால் வகிப்பது தடைசெய்யப்பட்டதால், 1 துண்டு உற்பத்தி அளவிலிருந்து கணக்கீடு மேற்கொள்ளப்படுகிறது).

பாதுகாப்பான விளிம்பு என்பது 30% க்கும் அதிகமான பாதுகாப்பின் விளிம்பாகக் கருதப்படுகிறது. எங்கள் எடுத்துக்காட்டில், 8 பிசிக்கள் உற்பத்தி மற்றும் விற்பனை. பொருட்கள் மற்றும் பல என்பது நிறுவனத்தின் நிலையான நிதி நிலையைக் குறிக்கிறது.

இறுதி அட்டவணை இப்படி இருக்கும்:

![]()

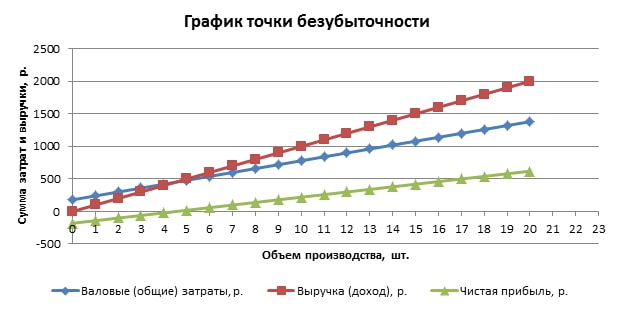

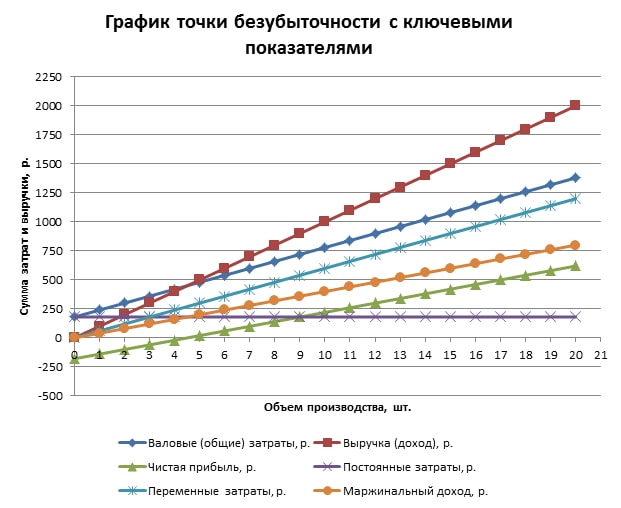

வரைபட அல்காரிதம்

தெளிவுக்காக, நாங்கள் ஒரு வரைபடத்தை உருவாக்குவோம். Insert/Scatter Plot என்பதைத் தேர்ந்தெடுக்கவும். தரவு வரம்பில் மொத்த (மொத்த) செலவுகள், வருவாய், நிகர லாபம் ஆகியவை அடங்கும். கிடைமட்ட அச்சு துண்டுகளாக உற்பத்தியின் அளவாக இருக்கும். (இது முதல் நெடுவரிசையின் மதிப்புகளிலிருந்து தேர்ந்தெடுக்கப்பட்டது), மற்றும் செங்குத்தாக - செலவுகள் மற்றும் வருவாய்களின் கூட்டுத்தொகை. இதன் விளைவாக மூன்று சாய்ந்த கோடுகள்.

வருவாய் மற்றும் மொத்த செலவுகளின் குறுக்குவெட்டு முறிவு புள்ளியாகும். இது நிகர லாபம் 0 (எங்கள் எடுத்துக்காட்டில், 5 துண்டுகள் கொண்ட தயாரிப்புகளின் அளவு 20 ரூபிள்) கிடைமட்டமாக மற்றும் மொத்த செலவுகளை செங்குத்தாக ஈடுகட்ட தேவையான குறைந்தபட்ச வருவாய் மதிப்புக்கு ஒத்திருக்கிறது.

நீங்கள் ஒரு விரிவான அட்டவணையை உருவாக்கலாம், இதில் மேலே உள்ள குறிகாட்டிகள், நிலையான, மாறி செலவுகள் மற்றும் விளிம்பு வருமானம் ஆகியவை அடங்கும். இதைச் செய்ய, குறிப்பிட்ட வரிசைகள் தரவு வரம்பில் தொடர்ச்சியாக சேர்க்கப்படும்.

எக்செல் இல் முடிக்கப்பட்ட அட்டவணையை எவ்வாறு பயன்படுத்துவது

பிரேக்-ஈவன் புள்ளியைக் கணக்கிட, உங்கள் ஆரம்பத் தரவை மாற்ற வேண்டும், மேலும் உற்பத்தி அளவின் மதிப்புகளை முதல் நெடுவரிசையில் உள்ளிடவும். அவற்றில் நிறைய இருந்தால், வேலையை விரைவுபடுத்த, நீங்கள் செல் A10 இல் எழுதலாம், எடுத்துக்காட்டாக: \u003d A9 + 1 மற்றும் இந்த சூத்திரத்தை கீழே வரையவும். எனவே, தொகுதி மதிப்புகளுக்கு இடையிலான இடைவெளி 1 துண்டுகளாக இருக்கும். (நீங்கள் எந்த எண்ணையும் உள்ளிடலாம்).

- பிரேக்-ஈவன் புள்ளியைக் கணக்கிடுவதற்கு ஆயத்தமான எக்செல் கோப்பைப் பதிவிறக்கவும்

பிரேக்-ஈவன் புள்ளி கணக்கீடு உதாரணம்

உதாரணமாக, கோடைக் கடைகளில் தர்பூசணி விற்கும் ஒரு தொழிலதிபரை எடுத்துக் கொள்வோம். அவரிடம் ஒரு தயாரிப்பு உள்ளது, நகரின் வெவ்வேறு பகுதிகளில் விலை ஒரே மாதிரியாக உள்ளது. தர்பூசணிகள் தென் பிராந்தியங்களில் மொத்தமாக வாங்கப்பட்டு மத்திய ரஷ்யாவில் விற்பனைக்கு வழங்கப்படுகின்றன. வணிகம் பருவகாலமானது ஆனால் நிலையானது. ஆரம்ப தரவு பின்வருமாறு:

தர்பூசணிகளின் விற்பனையின் குறைந்தபட்ச அனுமதிக்கக்கூடிய அளவு மற்றும் அனைத்து செலவுகளையும் ஈடுகட்ட வருவாயின் வரம்பு மதிப்பை தீர்மானிக்க வேண்டியது அவசியம்.

கணித முறை மூலம் கணக்கிடும் வரிசை

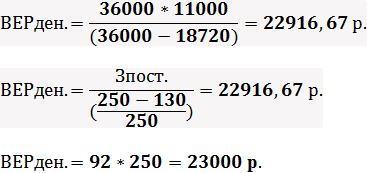

1 தர்பூசணியின் விலை சராசரியாக எடுத்துக் கொள்ளப்படுகிறது, ஏனெனில் அவை அனைத்தும் வெவ்வேறு எடைகளைக் கொண்டுள்ளன. இந்த ஏற்ற இறக்கங்கள் புறக்கணிக்கப்படலாம். இயற்பியல் அடிப்படையில் பிரேக்-ஈவன் புள்ளியைக் கணக்கிட, நாங்கள் நன்கு அறியப்பட்ட சூத்திரத்தைப் பயன்படுத்துகிறோம்:

பணவியல் அடிப்படையில் பிரேக்-ஈவன் புள்ளியைக் கணக்கிட, ஒரு மாதத்திற்கு விற்கப்படும் தர்பூசணிகளின் எண்ணிக்கையையும் இந்த தொகுதிக்கான மாறி செலவுகளின் அளவையும் நீங்கள் அறிந்து கொள்ள வேண்டும்:

- ஒரு மாதத்திற்கு Q = 36000/250 = 144 தர்பூசணிகள்,

- Zper. ஒரு மாதத்திற்கு தொகுதிக்கு = 130 * 144 = 18720 ரூபிள்.

முதல் இரண்டு மதிப்புகள் பூஜ்ஜிய லாபத்தில் பிரேக்-ஈவன் புள்ளியைக் கொடுக்கின்றன, ஆனால் விற்கப்படும் தர்பூசணிகளின் அளவு 91.67 யூனிட்டுகளாக இருக்கும், இது முற்றிலும் சரியானதல்ல. மூன்றாவது மதிப்பு மாதத்திற்கு 92 தர்பூசணிகளின் முக்கியமான விற்பனை அளவின் அடிப்படையில் கணக்கிடப்படுகிறது.

தற்போதைய மாதாந்திர வருமானம் மற்றும் விற்பனை அளவு இடைவேளைக்கு மேல் உள்ளது, எனவே தொழில்முனைவோர் லாபத்தில் வேலை செய்கிறார்.

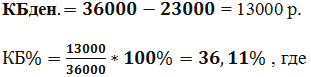

கூடுதலாக, பாதுகாப்பு விளிம்பின் மதிப்பை நாங்கள் தீர்மானிக்கிறோம்:

30% க்கும் அதிகமான நிலை ஏற்றுக்கொள்ளத்தக்கதாகக் கருதப்படுகிறது, அதாவது வணிகம் சரியாக திட்டமிடப்பட்டுள்ளது.

வரைகலை முறையைக் கணக்கிடுவதற்கான செயல்முறை

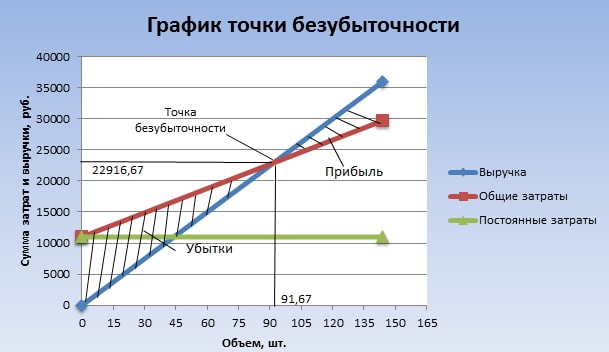

பூர்வாங்க கணக்கீடுகள் இல்லாமல், ஒரு வரைகலை முறையைப் பயன்படுத்தி பிரேக்-ஈவன் புள்ளியையும் கணக்கிடலாம். இதைச் செய்ய, துண்டுகளாக உள்ள வெளியீட்டின் அளவு கிடைமட்ட abscissa அச்சில் திட்டமிடப்பட்டுள்ளது, மேலும் வருவாய் மற்றும் மொத்த செலவுகள் (சாய்ந்த கோடுகள்) மற்றும் நிலையான செலவுகள் (நேராகக் கோடு) ஆகியவை செங்குத்து ஆர்டினேட் அச்சில் திட்டமிடப்படுகின்றன. பின்னர் அவர்கள் கைமுறையாக வரைகிறார்கள் அல்லது ஆரம்ப தரவுகளின்படி கணினியில் ஒரு வரைபடத்தை உருவாக்குகிறார்கள்.

வரைபடத்தைத் திட்டமிடுவதன் விளைவாக, வருவாய் மற்றும் மொத்த செலவுகளின் கோடுகளின் குறுக்குவெட்டில் முறிவு புள்ளி இருக்கும். இது 91.67 தர்பூசணிகளின் விற்பனை அளவு மற்றும் 22916.67 ரூபிள் வருவாய்க்கு ஒத்திருக்கிறது. நிழல் தரும் பகுதிகள் லாபம் மற்றும் நட்ட பகுதிகளைக் காட்டுகின்றன.

ஒரு தயாரிப்புக்கான மேலே உள்ள கணக்கீட்டு மாதிரியானது பகுப்பாய்வு மற்றும் முறிவு புள்ளியின் கணக்கீட்டின் எளிமை ஆகியவற்றால் வகைப்படுத்தப்படுகிறது. கூர்மையான விலை ஏற்ற இறக்கங்கள் இல்லாமல் நிலையான சந்தையைக் கொண்ட நிறுவனங்களுக்கு மிகவும் பொருத்தமானது.

இருப்பினும், மேலே உள்ள கணக்கீடு பின்வரும் குறைபாடுகளைக் கொண்டுள்ளது:

- பருவநிலை மற்றும் தேவையின் சாத்தியமான ஏற்ற இறக்கங்கள் கணக்கில் எடுத்துக்கொள்ளப்படவில்லை;

- முற்போக்கான தொழில்நுட்பங்கள், புதிய சந்தைப்படுத்தல் நகர்வுகளின் தோற்றம் காரணமாக சந்தை வளரக்கூடும்;

- தீவன விலைகள் மாறலாம்;

- வழக்கமான மற்றும் "பெரிய" வாங்குபவர்களுக்கு, தள்ளுபடிகள் வழங்க முடியும்.

இவ்வாறு, இடைவேளை புள்ளி கணக்கீடு தரவு பல காரணிகள் மற்றும் பிற பொருளாதார குறிகாட்டிகளுடன் இணைந்து கருதப்படுகிறது.

நிறுவனத்தில் பிரேக்-ஈவன் திட்டமிடல்

பிரேக்-ஈவன் புள்ளியின் பெறப்பட்ட மதிப்புகளின் அடிப்படையில், தற்போதைய சந்தை நிலைமைகளின் பகுப்பாய்வு மேற்கொள்ளப்படுகிறது மற்றும் மிகவும் குறிப்பிடத்தக்க காரணிகளை பாதிக்கிறது. மேலும் வேலைக்கான திட்டமிடல் உற்பத்தி செலவுகள் மற்றும் போட்டி சந்தை விலையை முன்னறிவிப்பதில் அடங்கும். இந்தத் தரவு உற்பத்தித் திட்டம் மற்றும் இடைவேளையின் கணக்கீட்டில் பயன்படுத்தப்படுகிறது, அவை நிறுவனத்தின் ஒட்டுமொத்த நிதித் திட்டத்தில் சேர்க்கப்பட்டுள்ளன. நிறுவனத்தின் வெற்றிகரமான செயல்பாட்டிற்கு, அங்கீகரிக்கப்பட்ட இலக்குகளுடன் இணங்குவதற்கான கட்டுப்பாடு மேற்கொள்ளப்படுகிறது.

பிரேக்-ஈவன் திட்டமிடலின் தொடர்ச்சியான நிலைகள்:

- நிறுவனத்தின் தற்போதைய நிலை மற்றும் விற்பனையின் பகுப்பாய்வு . பலம் மற்றும் பலவீனங்கள் அடையாளம் காணப்படுகின்றன மற்றும் உள் மற்றும் வெளிப்புற காரணிகளை கணக்கில் எடுத்துக்கொள்கின்றன. வழங்கல் மற்றும் சந்தைப்படுத்தல் சேவைகளின் பணி, நிறுவனத்தில் நிர்வாகத்தின் நிலை, உற்பத்தி செயல்முறையின் பகுத்தறிவு ஆகியவை மதிப்பீடு செய்யப்படுகின்றன. வெளிப்புற காரணிகளிலிருந்து, நிறுவனத்தால் கட்டுப்படுத்தப்படும் சந்தைப் பங்கு, போட்டியாளர்களின் செயல்பாடுகள், நுகர்வோர் தேவை மாற்றங்கள், நாட்டின் அரசியல் மற்றும் பொருளாதார நிலைமை போன்றவை கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன;

- பத்தி 1 இலிருந்து அனைத்து காரணிகளின் மதிப்பீட்டை கணக்கில் எடுத்துக்கொண்டு, தயாரிக்கப்பட்ட தயாரிப்புகளுக்கான எதிர்கால விலைகளின் முன்னறிவிப்பு . அனுமதிக்கப்பட்ட விளிம்பு வரம்பு திட்டமிடப்பட்டுள்ளது. தற்போதைய சந்தையில் ஒரு சாதகமற்ற சூழ்நிலை ஏற்பட்டால், புதிய சந்தைகளுக்கு விற்பனை செய்வதற்கு அல்லது நிறுவனத்தை மறுசீரமைப்பதற்காக இதே போன்ற தயாரிப்புகளை உற்பத்தி செய்வதற்கான மாற்று விருப்பங்கள் ஆராயப்படுகின்றன;

- நிலையான, மாறக்கூடிய செலவுகள் மற்றும் உற்பத்தி செலவுகளை கணக்கிடுங்கள் . செயல்பாட்டில் உள்ள வேலையின் அளவு உற்பத்தியின் அனைத்து நிலைகளிலும் திட்டமிடப்பட்டுள்ளது. நிலையான மற்றும் செயல்பாட்டு மூலதனத்தின் தேவை மற்றும் அவற்றைப் பெறுவதற்கான ஆதாரங்கள் உருவாக்கப்படுகின்றன. கடன்களுக்கான கூடுதல் சாத்தியமான செலவுகள் மற்றும் பிற கடமைகளும் உற்பத்தி செலவுகளில் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன;

- பிரேக்வன் புள்ளி கணக்கீடு நடந்து கொண்டிருக்கிறது . பாதுகாப்பு விளிம்பின் தேவையான மதிப்பு தீர்மானிக்கப்படுகிறது. மிகவும் நிலையற்ற வெளிப்புற காரணிகள், பாதுகாப்பின் விளிம்பு அதிகமாக இருக்க வேண்டும். அடுத்து, பாதுகாப்பு விளிம்பின் மட்டத்தில் பொருட்களின் உற்பத்தி மற்றும் விற்பனையின் அளவுகள் கணக்கிடப்படுகின்றன;

- நிறுவனத்தின் விலைக் கொள்கையைத் திட்டமிடுதல் . தேவையான விற்பனை அளவை அடையக்கூடிய தயாரிப்புகளுக்கான விலைகள் தீர்மானிக்கப்படுகின்றன. மீண்டும், பிரேக்-ஈவன் புள்ளி மற்றும் பாதுகாப்பு விளிம்பு மீண்டும் கணக்கிடப்படுகிறது. தேவைப்பட்டால், தேவையான பாதுகாப்பு விளிம்பு மதிப்புகளை அடைவதற்காக செலவுக் குறைப்புக்கான இருப்புகளைக் கண்டறிய 3 மற்றும் 4 பத்திகள் மீண்டும் மீண்டும் செய்யப்படுகின்றன;

- இறுதி பிரேக்-ஈவன் திட்டத்தை ஏற்றுக்கொள்வது மற்றும் காலத்திற்கு ஏற்ப விற்பனை . முக்கியமான தொகுதி புள்ளியால் தரவு சரிபார்க்கப்படுகிறது.

- பிரேக்-ஈவன் கட்டுப்பாடு , பல கூறுகளாகப் பிரிக்கப்பட்டுள்ளது: அனைத்து செலவினங்களின் கட்டுப்பாடு, மொத்த செலவு, விற்பனைத் திட்டம், வாடிக்கையாளர்களிடமிருந்து பணம் பெறுதல், முதலியன. தற்போதைய நிதி நிலைமை திட்டமிட்ட முறிவு நிலைக்கு எவ்வாறு ஒத்துப்போகிறது என்பதை நிறுவனம் எப்போதும் புரிந்து கொள்ள வேண்டும்.

ஒரு கடைக்கான கணக்கீட்டு உதாரணம்

பல வகையான பொருட்களை விற்கும் கடையின் உதாரணத்தைப் பயன்படுத்தி, பல தயாரிப்பு சிக்கலைத் தீர்ப்பதற்கான மாறுபாட்டை நாங்கள் கருத்தில் கொள்வோம். இவை இசைக்கருவிகள் மற்றும் தொடர்புடைய தயாரிப்புகள்: எலக்ட்ரிக் கிட்டார் (A), பாஸ் கிட்டார் (B), ஒலி பெருக்கி (C), ஒலி கிட்டார் (D). கடையில் ஒவ்வொரு வகை தயாரிப்புக்கும் நிலையான செலவுகள் மற்றும் தனிப்பட்ட மாறி செலவுகள் உள்ளன. அவை வெவ்வேறு சப்ளையர்களிடமிருந்து வாங்கப்பட்டு, அவற்றின் சொந்த வருவாயைக் கொண்டு வருகின்றன.

ஆரம்ப தரவு பின்வருமாறு:

| தயாரிப்பு | பொருட்களின் விற்பனையிலிருந்து வருவாய், ஆயிரம் ரூபிள் | தனிப்பட்ட மாறி செலவுகள், ஆயிரம் ரூபிள் | நிலையான செலவுகள், ஆயிரம் ரூபிள் |

| ஏ | 370 | 160 | 400 |

| பி | 310 | 140 | |

| IN | 240 | 115 | |

| ஜி | 70 | 40 | |

| மொத்தம் | 990 | 455 | 400 |

கடை மிகவும் பெரியது, ஆனால் பொருட்களின் வகைகளின் வருவாய் அமைப்பு கணிசமாக மாறாது. அவற்றுக்கான வகைப்படுத்தலும் விலைகளும் வேறுபட்டவை, எனவே பண அடிப்படையில் லாப வரம்பைக் கணக்கிடுவது மிகவும் பகுத்தறிவு. இந்தச் சிக்கலைத் தீர்க்க, நேரடிச் செலவில் இருந்து சூத்திரங்கள் மற்றும் முறைகளைப் பயன்படுத்துகிறோம், இது போன்ற ஒரு சந்தர்ப்பத்திற்கான பிரேக்-ஈவன் புள்ளிகளின் வரம்பைக் கருதுகிறது:

![]()

Kz. ஒன்றுக்கு. - வருவாயில் மாறி செலவுகளின் பங்கின் குணகம்.

![]()

பின்வரும் அட்டவணையில், ஒவ்வொரு வகையான தயாரிப்புக்கும், முழு கடைக்கும் பொதுவானதைக் கணக்கிடுவோம். மேலும் விளிம்பு வருமானம் (வருவாய் - தனிப்பட்ட மாறி செலவுகள்) மற்றும் வருவாயில் அதன் பங்கையும் கணக்கிடவும்:

| தயாரிப்பு | விளிம்பு வருமானம், ஆயிரம் ரூபிள் | வருவாயில் ஓரளவு வருமானத்தின் பங்கு | Kz. ஒன்றுக்கு. (வருவாயில் மாறுபடும் செலவுகளின் பங்கு) |

| ஏ | 210 | 0,37 | 0,43 |

| பி | 170 | 0,55 | 0,45 |

| IN | 125 | 0,52 | 0,48 |

| ஜி | 30 | 0,43 | 0,57 |

| மொத்தம் | 535 | 0,54 | 0,46 |

Kz கணக்கிட்ட பிறகு. ஒன்றுக்கு. முழு கடையிலும், சராசரி பிரேக்-ஈவன் புள்ளி சமமாக இருக்கும்:

இப்போது இந்த குறிகாட்டியை மிகவும் நம்பிக்கையான முன்னறிவிப்பின்படி கணக்கிடுவோம். இது இறங்கு வரிசையில் விளிம்பு வரிசை என்று அழைக்கப்படுகிறது. மிகவும் இலாபகரமான தயாரிப்புகள் ஏ மற்றும் பி என்று அட்டவணை காட்டுகிறது.

ஆரம்பத்தில், கடை அவற்றை விற்கும் மற்றும் மொத்த விளிம்பு வருமானம் (210 + 170 = 380 ஆயிரம் ரூபிள்) கிட்டத்தட்ட நிலையான செலவுகளை (400 ஆயிரம் ரூபிள்) மறைக்கும். மீதமுள்ள 20 ஆயிரம் ரூபிள். தயாரிப்பு B இன் விற்பனையிலிருந்து பெறப்படும். பிரேக்-ஈவன் புள்ளியானது, பட்டியலிடப்பட்ட அனைத்து விற்பனைகளிலிருந்தும் கிடைக்கும் வருமானத்தின் கூட்டுத்தொகைக்கு சமம்:

மிகவும் அவநம்பிக்கையான விற்பனை முன்னறிவிப்பு விளிம்பு ஏறுவரிசை ஆகும். முதலில், டி, சி மற்றும் பி பொருட்கள் விற்கப்படும்.அவற்றிலிருந்து வரும் சிறிய வருமானம் (125 + 30 + 170 \u003d 325 ஆயிரம் ரூபிள்) கடையின் நிலையான செலவுகளை (400 ஆயிரம் ரூபிள்) ஈடுகட்ட முடியாது. மீதமுள்ள தொகை 75 ஆயிரம் ரூபிள். தயாரிப்பு A இன் விற்பனையிலிருந்து பெறப்படும். பிரேக்-ஈவன் புள்ளி இதற்குச் சமமாக இருக்கும்:

இவ்வாறு, மூன்று சூத்திரங்களும் வெவ்வேறு முடிவுகளை அளித்தன. சாராம்சத்தில், நம்பிக்கையான மற்றும் அவநம்பிக்கையான முன்னறிவிப்புகள் கடைக்கு சாத்தியமான இடைவேளை புள்ளிகளின் இடைவெளியைக் கொடுக்கின்றன.

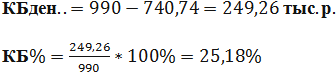

கூடுதலாக, பாதுகாப்பின் விளிம்பை பண அடிப்படையில் கணக்கிடுகிறோம் மற்றும் சராசரி பிரேக்-ஈவன் புள்ளியின் சதவீதமாக:

கடை லாபகரமாக இருந்தாலும், பாதுகாப்பு விளிம்பு 30% க்கும் குறைவாக உள்ளது. நிதி செயல்திறனை மேம்படுத்துவதற்கான வழிகள் மாறி செலவுகளைக் குறைப்பது மற்றும் டி மற்றும் சி பொருட்களின் விற்பனையை அதிகரிப்பது ஆகும். மேலும், நிலையான செலவுகளை நீங்கள் இன்னும் விரிவாகச் சரிபார்க்க வேண்டும். ஒருவேளை அவற்றைக் குறைக்க இருப்புக்கள் உள்ளன.

ஒரு நிறுவனத்திற்கான கணக்கீட்டு உதாரணம்

உதாரணமாக, 1 லிட்டர் வீட்டு கரைப்பான் உற்பத்தி வசதியை எடுத்துக் கொள்வோம். நிறுவனம் சிறியது, விலைகள் அரிதாகவே மாறுகின்றன, எனவே இயற்பியல் அடிப்படையில் (பாட்டில்களின் எண்ணிக்கை) இலாப வரம்பைக் கணக்கிடுவது மிகவும் பகுத்தறிவு.

ஆரம்ப தரவு பின்வருமாறு:

கணக்கீடு பின்வருமாறு இருக்கும்:

இதன் விளைவாக வரும் மதிப்பு உண்மையான தொகுதிக்கு (3000 துண்டுகள்) மிக அருகில் உள்ளது.

கூடுதலாக, பாதுகாப்பு விளிம்பை துண்டுகளாகவும் (பண அடிப்படையில் ஒத்த சூத்திரத்தின்படி) மற்றும் சதவீதமாகவும் கணக்கிடுகிறோம்:

![]()

இதனால், நிறுவனம் இடைவேளையின் விளிம்பில் செயல்படுகிறது. நிதி நிலைமையை மேம்படுத்த அவசர நடவடிக்கைகள் தேவை: நிலையான செலவினங்களின் கட்டமைப்பின் மறுஆய்வு, ஒருவேளை நிர்வாக பணியாளர்களின் சம்பளம் மிக அதிகமாக இருக்கலாம். மாறி செலவுகளை உருவாக்கும் செலவுகளை விரிவாக புரிந்துகொள்வது மதிப்பு. அவற்றின் குறைப்புக்கான முதன்மை திசையானது மூலப்பொருட்களின் புதிய சப்ளையர்களுக்கான தேடலாகும்.