Hər bir təsərrüfat subyekti müəssisənin fəaliyyətini təmin etmək üçün vaxtaşırı olaraq biznes xərclərini həyata keçirməlidir. Əsasən, onlar rəhbərin xüsusi əmri ilə müəyyən edilən mühasiblər vasitəsilə nağd şəkildə hazırlanır. Bu halda xərclər pulun verildiyi məqsədlər üçün həyata keçirilməlidir.

Xərc hesabatı müəssisənin pulunun əvvəllər kassadan və ya köçürmə yolu ilə verilmiş istehsal və ya təsərrüfat xərclərinə məruz qaldığı halda maliyyə məsul şəxs tərəfindən tərtib edilən sənəddir.

Əgər hesaba vəsait daxil olubsa, bu formanın doldurulması tələb olunur. Rosstat AO-1 sənəd formasından istifadə etməyi tövsiyə edir.

Müəssisənin pul emissiyasına icazə verilən şəxslərinin siyahısı xüsusi sərəncamla müəyyən edilir. Orada mühasiblərin adlarının siyahısının, onlara verilə biləcək məbləğlərin miqdarının əks etdirilməsi, habelə bu vəsaitlərin xərclənmə məqsədlərinin müəyyən edilməsi məqsədəuyğundur.

Məsul şəxs həm müəssisədə işləyən şəxslər, həm də əmək müqaviləsi ilə cəlb edilmiş şəxslər ola bilər.

Qanunvericilik tələb edir ki, xərclər üçün vəsait verilmiş işçilər onları müəyyən edilmiş məqsədlər üçün həyata keçirsinlər və rəhbər xərc hesabatı üçün təqdim edilmiş bütün sənədləri yoxlayaraq bu xərcləri təsdiqləyib.

Yalnız avans hesabatı təsdiqləmə prosedurundan keçdikdən sonra bu xərclər müəssisənin maya dəyərinə daxil edilə bilər. Beləliklə, bu forma şirkətin öz cibindən xərclərini təsdiq edən ilkin sənəddir.

Diqqət! Avans hesabatını hazırlayarkən və qəbul edərkən yadda saxlamaq lazımdır ki, yoxlama zamanı ona tənzimləyici orqanlar tərəfindən baxılacaq və əgər o, qeyri-dəqiqliklərlə tərtib edilibsə və ya əlavə edilmiş sənədlər müəyyən edilmiş tələblərə cavab vermirsə, onda bu xərclər sənəd vergidən çıxarılacaq.

Avans hesabatı hansı halda tətbiq edilir?

İşçiyə verilən vəsaitlər ciddi şəkildə müəyyən edilmiş məqsədlər üçün istifadə edilməli və ya müəssisənin kassasına qaytarılmalıdır. Subhesabata məbləğlərin ödənilməsi üçün əsas sənəd rəhbərin vizası olmalıdır.

Müəssisənin yerli aktları hesabat verən işçinin əvvəllər verilmiş pulu hesabat verməli və ya qaytarmalı olduğu müddətləri müəyyən edir. Əgər onlar xərc çəkmişlərsə, əvvəlcədən hesabat tərtib edilməlidir. Bu sənəd mühasibdən verilən məbləğləri xərclərə silməyə imkan verir.

İşgüzar səfərdən qayıdan hər bir işçi ezamiyyət haqqında əvvəlcədən akt tərtib etməlidir. Bu baxımdan, onun rolu artır, çünki əvvəllər tərtib edilmiş bir çox sənədlər isteğe bağlıdır. Əslində, ilkin hesabat ezam olunmuş şəxsin öz rəhbərliyinə təqdim etdiyi yeganə hesabat olaraq qaldı.

Avans hesabatının tərtib edilməsi məcburidir, bu qayda nağd əməliyyatların aparılması Qaydasında təsbit edilmişdir. Yalnız sadələşdirilmiş qaydada uçot aparan sahibkarlar bu sənədi tərtib etməkdən azaddırlar.

buchproffi

Vacibdir! Bununla belə, təşkilatlar və ya fərdi sahibkarlar arasında 100.000 rubl məbləğində nağd ödənişlərin limitinin olduğunu unutmaq olmaz. Bu məbləğdən yuxarı yalnız nağdsız ödənişlərdən istifadə edilməlidir ki, bu da hesabatlılığı istisna edir.

Nəyi nəzərə almaq olar

Hər bir mühasibat mütəxəssisi və işçinin özü xərc hesabatına xərclərin sübutu kimi əlavə edilə bilən sənədlərin siyahısını bilməlidir.

Bunlara daxildir:

- KKT çekləri ilə satış qəbzləri onlara əlavə olunur. Bu sənədləri verən şirkət ittiham üzərində işləyirsə, bu sənədlərdən CCP olmadan istifadə etməyə icazə verilir. Eyni zamanda, satış qəbzində tədarükçünü müəyyən etməyə imkan verən qanunla nəzərdə tutulmuş bütün məlumatlar olmalıdır.

- Çeklərlə birlikdə qəbzlər. Bu zaman ya faktura, ya da iş və ya xidmət üçün akt tələb olunur. Eyni zamanda, son sənədlər onun üçün deyil, işçisi üçün pul sıxan təşkilat və ya fərdi sahibkar üçün tərtib edilməlidir.

- Şirkətin vəsaitlərinin xərclənməsini təsdiq edən qəbzlər, iş sifarişləri və digər BSO-lar.

- Sərnişinlərin və ya yüklərin daşınması üçün verilən biletlər və digər nəqliyyat sənədləri. Bura həmçinin sərnişin şirkətləri və daşıyıcıların verdiyi sığorta polisləri də daxildir.

Diqqət! Bununla belə, əlavə sənəd tələbləri tətbiq oluna bilər. Məsələn, xarici dildə tərtib edilmiş sənədlər işçinin çəkdiyi xərclərin bölgüsünə aid olan hissədə rus dilinə tərcümə edilməlidir. Müəssisədə həftə sonları verilmiş sənədlər hərtərəfli yoxlanılır.

İlkin hesabat forması, nümunə 2018 yükləyin

2018-ci ildə avans hesabatının doldurulması nümunəsi

Əvvəlcədən hesabatın necə doldurulacağına dair bir nümunəyə daha yaxından nəzər salaq.

Ön tərəf

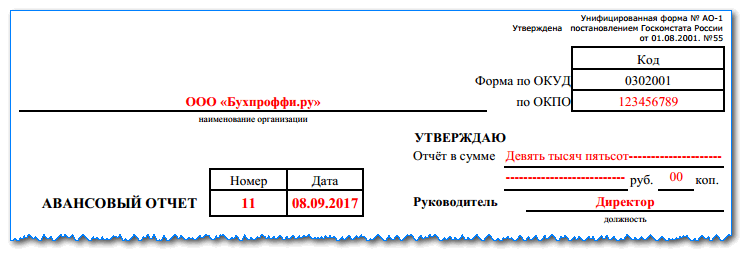

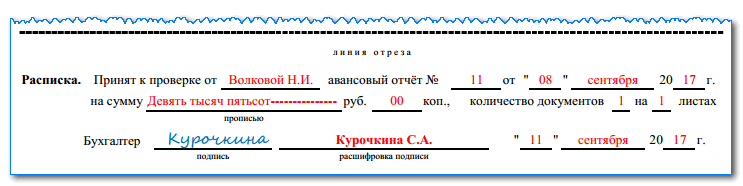

İlkin hesabat forması şirkətin adı və ya tam adı daxil edilən ən yuxarı sətirdən doldurulur. sahibkar. Sağda onun təyin edilib-edilmədiyini göstərməlisiniz.

Aşağıda, sənədin adının yanında yerləşən sahələrə onun seriya nömrəsi və verildiyi tarix daxil edilir.

Sağdakı blok "təsdiq edirəm" ifadəsi ilə başlayır. O, şirkətin direktoru tərəfindən doldurulmalıdır. Orada məbləğ sözlə, tam adı yazılır. və rəhbər şəxsin vəzifəsinin adı, təsdiq olunma tarixi. Aşağıda direktor öz imzasını qoymalı, bununla da xərcləri təsdiq etməli və onların nəzərə alınmasına icazə verməlidir.

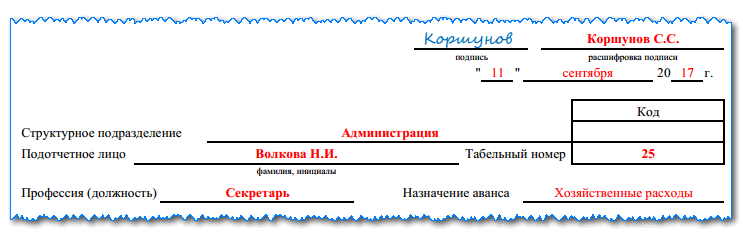

Aşağıdakı sahələrə mühasibin işlədiyi struktur bölmənin adını, onun tam adını, vəzifəsini və vaxt cədvəlinə uyğun olaraq nömrəsini qeyd etməlisiniz.

buchproffi

Vacibdir!Əvvəllər ilkin hesabatda göstərilən məqsəd subhesabatda verilməsi üçün müraciətdən məqsədə uyğun olmalı idi. Hal-hazırda ərizələrin verilməsinə icazə verilmir, buna görə də məqsəd çəkilən xərclərin istiqaməti (mobil rabitə, materialların alınması və s.) əsasında müəyyən edilir.

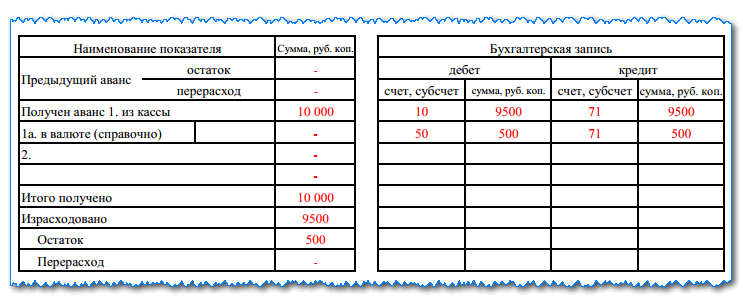

Sonra sənəd iki cədvələ bölünür. Mühasib məlumatları daxil edir. Sol tərəf işçi üçün hesabatlı vəsaitlərin hərəkətini əks etdirir - əvvəlki buraxılışdan və ya həddindən artıq xərclənmədən, verilən məbləğdən, xərclənən məbləğdən, cari qalıqdan.

Diqqət! 19 avqust 2017-ci il tarixindən etibarən işçi əvvəlki avans ödənişi üçün hesabat vermədən uçota alınmalı olan məbləğləri ala bilər.

Sağdakı cədvəl mühasibat qeydlərini göstərir.

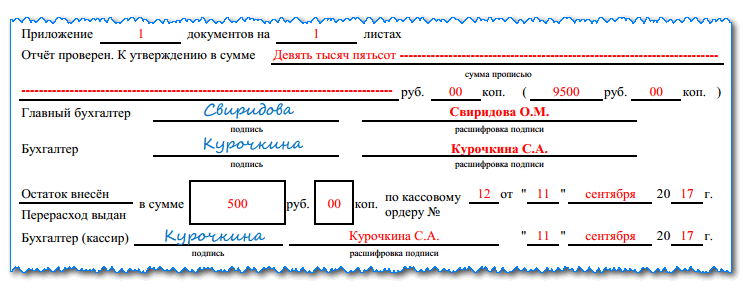

Aşağıda mühasib işçinin təqdim etdiyi sənədlərin sayını və onların neçə vərəqdə yerləşdiyini qeyd etməlidir.

Yoxlama başa çatdıqdan sonra mühasib təsdiq edilmiş məbləği imzalamalı və sözlə göstərməlidir. Sonra forma baxılmaq üçün baş mühasibə təqdim olunur.

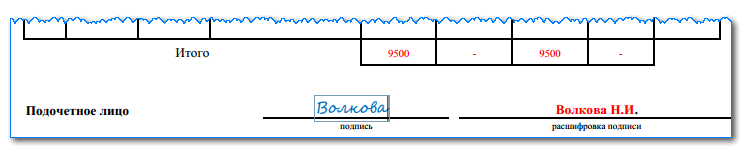

Əgər işçi hesabatı təqdim etdikdən sonra qaytarmalı olduğu pul məbləğlərini müəyyən edibsə və ya əksinə, onun həddindən artıq xərclədiyi məbləği kompensasiya etmək lazımdırsa, onda kassa sənədinin təfərrüatları aşağıda göstərilir.

Diqqət! Avans hesabatı yoxlanılarkən işçiyə onun qəbulu üçün qəbz verilir. Qəbul edilmiş sənədin məlumatlarını qısaca təkrarlayır.

Arxa tərəf

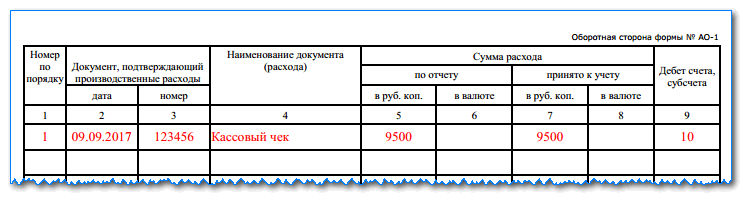

Bu tərəfdə mühasibin bütün əlavə edilmiş sənədləri daxil etdiyi bir cədvəl var. Hər forma üçün bir xətt var.

1-ci sütunda xəttin seriya nömrəsi var. 2 və 3-cü sütunlarda hesabat sənədinin nömrəsi və tarixi əks olunur. Əgər nömrə yoxdursa, tire və ya "B / N" qoyulur.

4-cü sütunda sənədin adı göstərilir.

5 və 6-cı sütunlar sənədin məbləğini göstərmək üçün qorunur. 5-ci sütunda rublla, 6-cı sütunda isə xarici valyutada (əgər orada verilirsə) daxil edilir.

Boş qalan bütün sətirlər "Z" işarəsi ilə kəsilməlidir. Bundan əlavə, ən son "Cəmi" sətirində bütün sənədlər üçün ümumi məbləğ cəmlənir və aşağıda mühasib öz imzasını qoyur.

Yoxlama zamanı mühasib sənədlərə və xərclərin əsaslılığına baxır və 7 və 8-ci sütunlara sənəd üzrə mühasibat uçotuna qəbul edilmiş məbləği qeyd edir. 9-cu sütunda xərclərin aid olduğu mühasibat hesabı daxil edilir.

Bu üç sütundan ümumi məlumatlar tam yoxlandıqdan sonra sənədin ön hissəsinə köçürülür.

Bəs təsdiqedici sənədlər yoxdursa

Əgər işçi avans hesabatına ölümcül qüsurları olan (məsələn, zədələnmiş) sənədlər əlavə edibsə və ya ümumiyyətlə əlavə etməyibsə (kassa qəbzi itibsə, dublikat alına bilməz), bu o demək deyil ki, avans hesabatı verilə bilməz. qəbul olunsun.

Yadda saxlamaq lazımdır ki, pulun verildiyi mal və ya işlər həqiqətən də alına bilər. Belə bir vəziyyətdə, mühasib hələ də təqdim edilmiş sənədi yoxlamalıdır və menecer özü onu təsdiq edib-etməmək qərarına gəlir.

Menecer müsbət qərar qəbul edərsə və məsul şəxsə təsdiqedici sənədlər olmadan xərclənmiş vəsaitin ödənilməsini tapşırırsa, yadda saxlamaq lazımdır ki, bu dövr üçün vergi hesablanarkən bütün bu xərclər nəzərə alına bilməz. Təşkilat ƏDV ilə işləyirsə, o zaman giriş vergisi də çıxıla bilməz.

mühasibat yazılışları

Avans hesabatı doldurulduqdan sonra edilən elanlar avansın alınması məqsədindən asılıdır:

D08, 10, 41 - K71 - məsul şəxs tərəfindən satın alınan materiallar kreditləşdirilir

Əgər işçi malları faktiki olaraq almadan avans ödənişini tərk edibsə, o zaman elan edilir:

D60, 76 - K71 - təchizatçıya əvvəlcədən ödəmə

İşgüzar səfərin nəticələrinə əsasən mühasibat yazılışları:

D20 - K71 - məqsədi sifarişçi ilə müqavilə əsasında iş görmək olan ezamiyyət xərcləri silindi;

D44 - K71 - şirkətin mallarının reklamı və ya satışı ilə bağlı ezamiyyət xərcləri;

D08 - K71 - yeni avadanlıqların, mexanizmlərin və s. alınması ilə bağlı ezamiyyət xərcləri.

D28 - K71 - işgüzar səfər nikahın təchizatçıya qaytarılması ilə bağlı idi.

Şirkət ümumi rejim tətbiq edərsə, o zaman səyahət xərclərindən ƏDV ayrılmalıdır:

D19 - K71 - ezamiyyətdə olan xərclər üzrə ƏDV məbləği nəzərə alınır;

D68 - K19 - ƏDV kreditləşdirilib.

İşçinin istifadə edilməmiş ezamiyyət avansı varsa, onu geri qaytarmalıdır:

D50 - K71 - istifadə olunmamış ezamiyyət avansı daxil olan kassa orderindən istifadə etməklə nağd şəkildə kassaya qaytarılıb;

D51 - K71 - cari hesaba köçürülmüş istifadə olunmamış avans ödənişi

D70 - K71 - hesablanmış əmək haqqından tutulan istifadə olunmamış avans ödənişi