İstənilən biznes növünün inkişafı üçün müəssisənin hansı məqamda, hansı istehsal və ya satış həcmində bütün xərcləri, itkiləri tam ödəyə biləcəyini və qazanc əldə etməyə başlaya biləcəyini anlamaq vacibdir.

Bu səviyyəni müəyyən etmək, hər hansı bir kommersiya layihəsinin effektivliyinin ən vacib göstəricisi olan zərərsizlik nöqtəsinin hesablanması proseduruna imkan verir. İstehsalın və satışın həcmi bu kritik həddən nə qədər yüksək olarsa, müəssisənin maliyyə vəziyyəti bir o qədər sabitdir.

Xarakteristikalar və əsas göstəricilər

Zərərsizlik nöqtəsi müəssisənin zərər və mənfəət vermədən sabit işləməsi üçün tələb olunan istehsalın və ya satışın həcmini göstərən dəyərdir.

Bu nöqtəyə çatanda xərclərin sayı satışın dəyərinə bərabər olacaq, yəni həm gəlirlər, həm də xərclər sıfıra bərabər olacaqdır. Bəzən bu parametr kritik istehsal həcmi, həddi adlanır. Belə bir vəziyyətdə firma mənfəət əldə etmir və yalnız xərcləri ödəyə bilir.

Bu nöqtəyə çatanda xərclərin sayı satışın dəyərinə bərabər olacaq, yəni həm gəlirlər, həm də xərclər sıfıra bərabər olacaqdır. Bəzən bu parametr kritik istehsal həcmi, həddi adlanır. Belə bir vəziyyətdə firma mənfəət əldə etmir və yalnız xərcləri ödəyə bilir.

Bununla belə, qırılma dərəcəsi hesablamağa imkan verir, nə qədər məhsul buraxmaq və ya satmaq lazımdır, belə ki, "qırmızıda" olmamaq və mənfəətlə işləmək. Burada belə var asılılıq: bu göstərici aşılırsa, təşkilat mənfəət əldə edir, hələ keçməyibsə, istehsal zərərlidir. Bu göstərici bir çox amillərə reaksiya verir: xammalın, materialların qiymətlərinin dəyişməsi, dövriyyənin artması, diler şəbəkəsinin genişlənməsi və s.

Zərərsizlik nöqtəsinin dəyəri şirkətin maliyyə sabitliyini müəyyən etmək üçün çox vacibdir, çünki imkan verir:

- ümumiyyətlə biznesin inkişaf tendensiyasına baxın;

- potensial investorlar üçün investisiya layihəsinin cəlbediciliyini qiymətləndirmək: geri ödəmə müddəti, risk səviyyəsi və s.;

- bu parametr zamanla dəyişərsə, müəssisədəki problemləri müəyyən etmək;

- müəyyən dövr üçün satış planlaşdırmaq;

- qiymətlərin tənzimlənməsi ilə əlaqədar gəlir və xərclərin dəyərini başa düşmək, hansı maddənin xərcləri azalta biləcəyini görmək;

- qiymət dəyişdikdə və əksinə, həcmi dəyişdirmək üçün nə qədər lazım olduğunu hesablayın; zərərə düşməmək üçün gəliri hansı məbləğdə azaltmaq lazımdır.

Hesablama alqoritmi

Bu nöqtəni müəyyən etmək üçün sizə lazımdır Dəyişən və sabit xərc məlumatları. Aralarındakı fərqi başa düşmək üçün onları düzgün şəkildə ayırmaq lazımdır. Uğurlu sahibkarlıq biznesin saxlanması üçün bütün xərclərin səlahiyyətli hesablanmasını əhatə edir.

dəyişən xərclər xammal, material, yarımfabrikat, komplektləşdirici hissələr, enerji, istehsal üçün yanacağın maya dəyərindən, eləcə də digər şeylərlə birlikdə bütün əsas işçilərin cəmindən ibarət ola bilər.

Onlar praktiki olaraq əvvəlcədən hesablamaq mümkün deyil : onlar müəssisənin xarakterindən, istehsalın həcmindən asılıdır və aylıq dəyişə bilər. Məhsulun və satışın həcmi nə qədər çox olarsa, xərclərin miqdarı da bir o qədər yüksək olar. Orta dəyişən məsrəflər istehsalın həcminə görə dəyişmir.

AT sabit xərclər icarə haqqı, amortizasiya ayırmaları, sığorta ayırmaları ilə birlikdə inzibati və idarəetmə işçilərinin maaşlarının məbləği, ödənişlər, vergilər, rabitə xərcləri və s. daxil ola bilər.

Belə məsrəflər sabit qalır, onlar istehsalın həcmindən asılı deyildir. Lakin onlara müəssisənin imkanlarının dəyişməsi, icarə haqqının miqdarının dəyişməsi, inflyasiya və s.

addım addım müəyyən edilməsi və tətbiqi mexanizmi Qırılma nöqtələri aşağıdakı kimi təqdim edilə bilər:

- İstehsal həcminin, malların satışının, xərclərin və gəlirlərin səviyyəsini təhlil etmək üçün məlumatların toplanması;

- Bütün xərclərin ölçüsünün, zərərsizlik nöqtəsinin və təhlükəsizlik sahəsinin hesablanması;

- Şirkətin maliyyə sabitliyi üçün tələb olunan istehsal/satış səviyyəsinin qiymətləndirilməsi.

Hesablama alqoritmi qırılma nöqtələri ola bilər:

- analitik (xüsusi düsturlardan istifadə etməklə);

- qrafik (bir sıra əsas dəyərlər əsasında qrafikin tərtibini nəzərdə tutur).

Hələ bir təşkilatı qeydiyyatdan keçirməmisinizsə, o zaman ən asan bu, bütün lazımi sənədləri pulsuz yaratmağa kömək edəcək onlayn xidmətlərdən istifadə etməklə edilə bilər: Əgər artıq bir təşkilatınız varsa və mühasibat uçotu və hesabatı necə asanlaşdırmaq və avtomatlaşdırmaq barədə düşünürsünüzsə, aşağıdakı onlayn xidmətlər köməyə gəlir. zavodunuzda mühasibi tamamilə əvəz edəcək və çoxlu pul və vaxta qənaət edəcəkdir. Bütün hesabatlar avtomatik olaraq yaradılır, elektron imza ilə imzalanır və avtomatik olaraq onlayn olaraq göndərilir. Sadələşdirilmiş vergi sistemi, UTII, PSN, TS, OSNO üzrə fərdi sahibkar və ya MMC üçün idealdır.

Hər şey bir neçə kliklə, növbə və stress olmadan baş verir. Bunu cəhd edin və təəccüblənəcəksiniz necə də asan oldu!

Hesablama düsturu

Zərərsizlik nöqtəsini ölçmək üçün aşağıdakılar alınır: göstəricilər:

Zərərsizlik nöqtəsini ölçmək üçün aşağıdakılar alınır: göstəricilər:

- Gəlir (gəlir).

- Sabit xərclər (həcm başına).

- Xərclər dəyişkəndir (həcmə görə).

- Dəyişən orta xərclər (məhsul vahidinə görə).

- Qiymət (məhsul vahidinə düşən gəlir).

- Marjinal gəlir (gəlir və dəyişən xərclər arasındakı fərq).

- Marja nisbəti (dəyişən xərcləri gəlirin məbləğinə bölmək yolu ilə müəyyən edilən marjinal gəlirin gəlirdəki payı).

Hesablama düsturu pul ekvivalenti:

Qırılma nöqtəsi = Gəlir Sabit Xərclər / (Gəlir – Dəyişən Xərclər)

Hesablama düsturu naturada:

Qırılma Nöqtəsi = Sabit Xərclər / (Qiymət - Dəyişən Orta Xərclər)

Dəyərdən istifadə edərək pul baxımından zərərsizlik nöqtəsini təyin etmək üçün bir üsul da var marjinal gəlir:

Qırılma nöqtəsi = Sabit xərclər / Marja nisbəti

Düsturlara görə hesablamanın nəticəsi pul və ya fiziki ifadədə istehsalın və ya satışın kritik həcmi olacaqdır. Zərərsizlik nöqtəsi mənfəətin əldə edildiyi satışın həcmini göstərdiyindən, onu digər göstəricilərlə (məsələn, xərc, xərc və s.) müqayisə edərək, investisiya layihəsini təhlil etmək üçün istifadə edilə bilər.

Sabit və dəyişən xərclər, eləcə də zərərsizlik nöqtəsi nədir, aşağıdakı video təlimatına baxın:

Hesablama nümunəsi

Geyim mağazası

Bir geyim mağazası üçün zərərsizlik nöqtəsini hesablayaq. Burada hesablamanı tətbiq etmək daha yaxşıdır pul baxımındançünki malların çeşidi və qiymətləri müxtəlifdir.

İlkin məlumatlar:

- Sabit xərclər (icarə haqqı, tutmalarla birlikdə satıcıların əmək haqqı, kommunal xidmətlər və reklam üçün ödəniş) = 250.000 rubl.

- Məhsulun alış qiyməti orta = 1000 rubl təşkil edir.

- Satış həcmi = 300 ədəd.

- Dəyişən xərclər (məhsulların alış qiymətləri) = 300.000 rubl.

- Gəlir = 600.000 rubl.

- Marjinal gəlir \u003d Gəlir - Dəyişən xərclər \u003d 600.000 - 300.000 \u003d 300.000 rubl.

Marja nisbəti \u003d Dəyişən xərclər / Gəlir \u003d 0,5.

Hesablama:

Fasilə nöqtəsi \u003d Gəlir Sabit xərclər / (Gəlir - Dəyişən xərclər) \u003d 600.000 250.000 / (600.000 - 300.000) \u003d 500.000 rubl.

Və ya başqa düsturla:

Qırılma nöqtəsi \u003d Sabit xərclər / Marja nisbəti \u003d 250.000 / 0,5 \u003d 500.000 rubl.

Bu minvalla, satmaq üçün mağaza xərcləri ödəmək və hətta qırmaq üçün 500.000 rubl üçün mal. Yuxarıdakı bütün satışlar sərfəli olacaq.

Metal emalı şirkəti üçün

Bir metal emalı müəssisəsi üçün zərərsizlik nöqtəsini hesablayarkən, düsturu tətbiq etmək daha yaxşıdır naturada. Kiçik müəssisələr çox vaxt təxminən eyni qiymətə birdəfəlik məhsullar istehsal edirlər.

Bir metal emalı müəssisəsi üçün zərərsizlik nöqtəsini hesablayarkən, düsturu tətbiq etmək daha yaxşıdır naturada. Kiçik müəssisələr çox vaxt təxminən eyni qiymətə birdəfəlik məhsullar istehsal edirlər.

İlkin data:

- Sabit xərclər (müəssisə üçün ümumi xərclər, amortizasiya üçün ayırmalar, ayırmalarla birlikdə administrasiyanın əmək haqqının məbləği) = 250.000 rubl.

- Dəyişən xərclər (xammal və yarımfabrikatların alınması üçün vəsait, ayırmalar, yanacaq və texnoloji xərclərlə birlikdə işləyən işçilərin əmək haqqının məbləği) = 300.000 rubl.

- Orta dəyişən xərclər (məhsul vahidinə) = 300 rubl.

- Məhsulun qiyməti (istehsal vahidinə düşən gəlir) = 500 rubl.

- İstehsalın həcmi (planlaşdırılmış) = 1000 ədəd.

- Gəlir = 500.000 rubl.

Hesablama:

Qırılma nöqtəsi = Sabit xərclər / (Qiymət - Dəyişən orta xərclər) = 250000 / (500 - 300) = 1250 ədəd.

Bu minvalla, müəssisə çatacaq müəyyən müddətə 1250 ədəd həcmində məhsulların buraxılması üçün zərərsizlik nöqtəsi. Bu misal göstərir ki, itkisiz və mənfəətsiz səviyyəyə çatmaq üçün istehsal həcmini nəzərdə tutulandan 250 ədəd artırmaq lazımdır. Həcmi daha çox aşmaq mənfəət gətirəcəkdir.

Bununla belə, standart hesablama, həcmin artması ilə qiymətin eyni qalacağını, xərclərin də artmayacağını və malların heç bir qalıq olmadan tam satılacağını qəbul edir. Əslində hər şey bu qədər mükəmməl ola bilməz.

Hesablama nümunəsinə bu videoda baxa bilərsiniz:

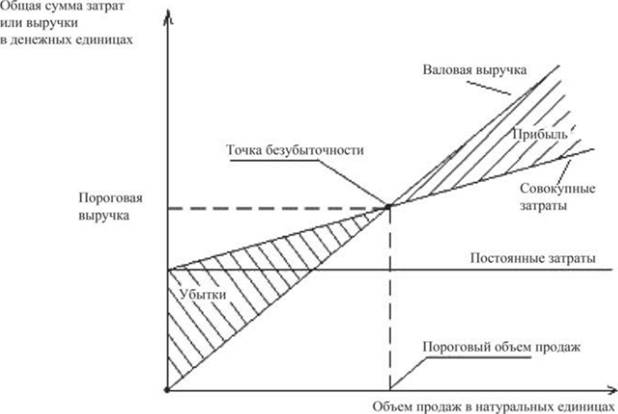

Qrafik alqoritmi

Bu qrafiki qurarkən, aşağıdakıları edin:

- üfüqi oxda istehsalın / satışın həcmini göstərin;

- şaquli oxda sabit xərclərin (düz xətt), dəyişən xərclərin (maili xətt) və ümumi xərclərin, habelə gəlirin dəyərlərini ayrı-ayrılıqda təsvir edin.

Nəticədə sabit, dəyişən və ümumi xərclərin, eləcə də gəlirlərin qrafikləri qurulacaq. Qırın kəsişməsində yerləşir gəlir cədvəlləri və ümumi xərclər. Bu nöqtədə, gəlir və satış həddi və ya kritikdir, şirkət bütün xərcləri ödəyir və sıfır mənfəət əldə edir.

Zərərsizlik nöqtəsi qrafikinin qurulması

Qırılma nöqtəsi diaqramı əks etdirir istehsal həcmindən asılı olaraq gəlirlərin dəyişməsi, sabit, dəyişən və ümumi məsrəflər üfüqi olaraq faiz şkalasında göstərilir.

Onu qurarkən, satışın bərabər şəkildə baş verdiyi, məhsul və xammalın qiymətlərinin müəyyən müddət ərzində dəyişmədiyi fərz edilir.

Bu analiz modelinin üstünlükləri və mənfi cəhətləri

Hər hansı bir təcrübəsiz sahibkar zərərsizlik nöqtəsini hesablamalıdır. Bu model işi asanlaşdırır görmək təhlükəsizlik zonasını artırmaq üçün addımlar atmaq üçün biznes layihəsinin maliyyə sabitliyinin aşağı həddi (kritik sıfır mənfəət nişanından uzaqlıq). İstehsalın və satışın həddi səviyyəsini tapmaq mexanizmi olduqca sadədir və heç bir əlavə xüsusi bilik tələb etmir.

Hər hansı bir təcrübəsiz sahibkar zərərsizlik nöqtəsini hesablamalıdır. Bu model işi asanlaşdırır görmək təhlükəsizlik zonasını artırmaq üçün addımlar atmaq üçün biznes layihəsinin maliyyə sabitliyinin aşağı həddi (kritik sıfır mənfəət nişanından uzaqlıq). İstehsalın və satışın həddi səviyyəsini tapmaq mexanizmi olduqca sadədir və heç bir əlavə xüsusi bilik tələb etmir.

Lakin nəzərə almaq lazımdır ki, bu məqamı müəyyən etmək üçün istehsalın, bazarın və əməyin təşkilinin ideal şəraiti götürülür. Gündəlik reallıqda məhsulların istehsalına və onların həyata keçirilməsinə proqnozlaşdırmaq çətin olan bir çox xarici amillər təsir edir. Xüsusilə, mövsümilik, tələbin dəyişməsi, artan rəqabət, yeni texnologiyaların tətbiqi və xammal qiymətlərinin yüksəlməsi satış həcmini dəyişə bilər. Buna görə də, bu model sabit bazar şəraitində fəaliyyət göstərən müəssisələr üçün daha uyğundur.