Iga majandusüksus peab perioodiliselt tegema ettevõtluskulusid, et tagada ettevõtte toimimine. Põhimõtteliselt tehakse neid sularahas raamatupidajate kaudu, kes määratakse juhi erikorraldusega. Sel juhul tuleb kulud teostada nendel eesmärkidel, milleks raha väljastati.

Kuluaruanne on dokument, mille koostab majanduslikult vastutav isik juhuks, kui ta teeb tootmis- või ettevõtlusega seotud kulutusi, mille katteks oli eelnevalt kassast või ülekandega ettevõtte raha väljastatud.

See vorm tuleb täita, kui kontole laekus raha. Rosstat soovitab kasutada dokumendivormi AO-1.

Ettevõtte isikute nimekiri, kellel on lubatud raha väljastada, määratakse erikorraldusega. Soovitav on selles kajastada raamatupidajate nimede loetelu, neile väljastatavate summade suurust ning fikseerida ka nende vahendite kulutamise eesmärgid.

Vastutavad võivad olla nii ettevõttes töötavad isikud kui ka töölepinguga seotud isikud.

Õigusaktid nõuavad, et töötajad, kellele on kulude katteks väljastatud vahendid, peaksid neid tegema ettenähtud eesmärkidel ning juht, olles kontrollinud kõiki kuluaruande jaoks esitatud dokumente, kinnitas need kulud.

Alles pärast seda, kui avansiaruanne on läbinud kinnitamismenetluse, saab need kulud arvata ettevõtte kuludesse. Seega on see vorm esmane dokument, mis kinnitab ettevõtte omapoolseid kulutusi.

Tähelepanu! Eelaruande koostamisel ja vastuvõtmisel tuleb meeles pidada, et kontrolli käigus vaatavad seda reguleerivad asutused ning kui see on koostatud ebatäpsustega või lisatud dokumendid ei vasta kehtestatud nõuetele, siis arvestatakse selle kulud. dokument jäetakse maksustamisest välja.

Millisel juhul rakendatakse eelaruannet?

Töötajale väljastatud rahalisi vahendeid tuleb kasutada rangelt ettenähtud otstarbel või tagastada ettevõtte kassasse. Summade tasumise põhidokument alamaruandesse on, millele tuleb kinnitada juhi viisa.

Ettevõtte kohalike aktidega on fikseeritud tähtajad, mille jooksul peab vastutav töötaja eelnevalt väljastatud raha aru andma või tagastama. Kulude tegemisel tuleb koostada avansiline aruanne. See dokument võimaldab väljastatud summad raamatupidajalt kuludesse kanda.

Iga töölähetusest naasv töötaja peab koostama lähetuse kohta ettekande. Sellega seoses suureneb tema roll, kuna paljud varem koostatud dokumendid on muutunud vabatahtlikuks. Tegelikult jäi eelaruanne ainsaks aruandeks, mille tema juhtkonnale lähetatud saatis.

Avansiaruande koostamine on kohustuslik, see reegel on kirjas sularahatehingute tegemise korras. Selle dokumendi koostamisest on vabastatud ainult ettevõtjad, kes peavad arvestust lihtsustatud korras.

buchproffi

Tähtis! Siiski ei tohiks unustada, et organisatsioonide või üksikettevõtjate vahel on sularahamaksete limiit 100 000 rubla ulatuses. Üle selle summa tuleks kasutada ainult sularahata makseid, mis välistab aruandekohustuse.

Mida saab arvesse võtta

Iga raamatupidamisspetsialist ja töötaja ise peavad teadma dokumentide loetelu, mida saab kuluaruandele kulude tõendamiseks lisada.

Need sisaldavad:

- Müügitšekid, millele on lisatud KKT tšekid. Neid dokumente on lubatud kasutada ilma keskse vastaspooleta, kui need väljastanud ettevõte tegeleb imputeerimisega. Samas peavad müügikviitungil olema kõik seaduses sätestatud andmed, mis võimaldavad tarnijat tuvastada.

- Kviitungid koos tšekkidega. Sel juhul on vaja ka kas arvet või akti töö või teenuse kohta. Samal ajal tuleb viimased dokumendid koostada organisatsiooni või üksikettevõtja jaoks, kes pigistas raha oma töötaja, mitte tema jaoks.

- Kviitungid, töökäsud ja muud BSO-d, mis kinnitavad ettevõtte raha kulutamist.

- Reisijate või kauba veoks väljastatud piletid ja muud veodokumendid. See hõlmab ka reisijatefirmade ja vedajate väljastatud kindlustuspoliise.

Tähelepanu! Siiski võivad kehtida täiendavad dokumentatsiooninõuded. Näiteks võõrkeeles vormistatud dokumendid tuleks tõlkida vene keelde osas, mis puudutab töötaja tehtud kulutuste jaotust. Nädalavahetustel ettevõttes välja antud dokumente kontrollitakse põhjalikult.

Eelaruande vorm, 2018. aasta näidis allalaadimine

Avansiaruande täitmise näidis 2018. aastal

Vaatame lähemalt eelaruande täitmise näidet.

Esikülg

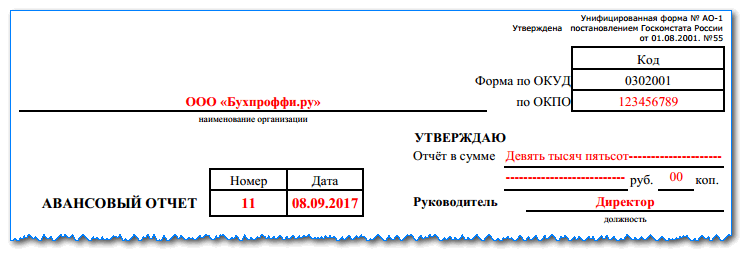

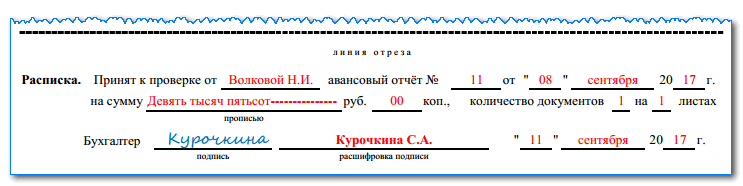

Ettemaksu aruande vorm täidetakse kõige ülemiselt realt, kuhu sisestatakse ettevõtte nimi või täisnimi. ettevõtja. Paremal peate märkima, kas see on määratud.

Allpool olevatele väljadele, mis asuvad dokumendi nimetuse juures, sisestatakse selle seerianumber ja väljaandmise kuupäev.

Parempoolne plokk algab fraasiga "kinnitan". Selle peab täitma ettevõtte direktor. Seal on summa sõnadega kirjas, täisnimi. ja juhtiva isiku ametikoha nimetus, kinnitamise kuupäev. Allpool peab direktor andma oma allkirja, millega kinnitab kulud ja võimaldab neid arvesse võtta.

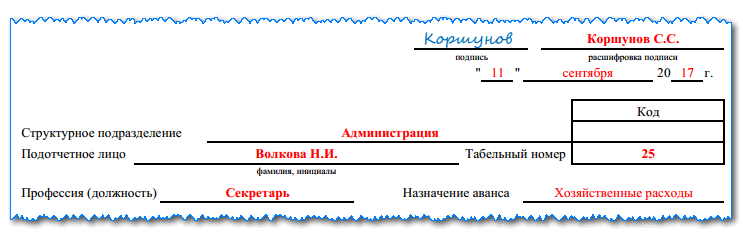

Järgmistele väljadele tuleb kirja panna struktuuriüksuse nimi, kus raamatupidaja töötab, tema täisnimi, ametinimetus ja tööajalehe number.

buchproffi

Tähtis! Varem pidi avansiaruandes märgitud eesmärk ühtima alamaruandes väljastamise taotluses toodud eesmärgiga. Hetkel taotlusi väljastada ei lubata, seega seatakse eesmärk lähtuvalt tehtud kulutuste suunast (mobiilside, materjalide soetamine jne).

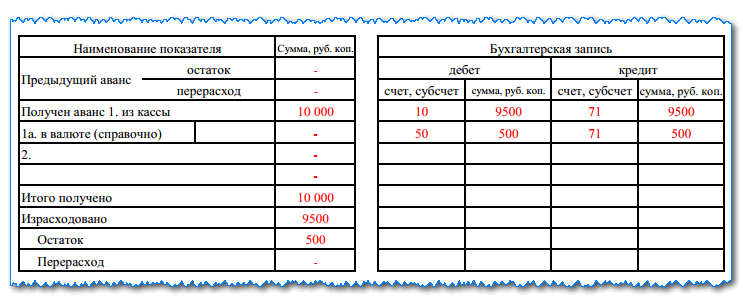

Seejärel jagatakse dokument kaheks tabelisse. Raamatupidaja sisestab andmed. Vasakpoolne kajastab töötaja jaoks arvestatavate vahendite liikumist - eelmise emissiooni või ülekulu jääki, väljastatud summat, kulutatud summat, hetkejääki.

Tähelepanu! Alates 19. augustist 2017 on töötajal võimalik saada arvele võetavaid summasid eelneva ettemaksu aruandluseta.

Parempoolses tabelis on toodud raamatupidamiskanded.

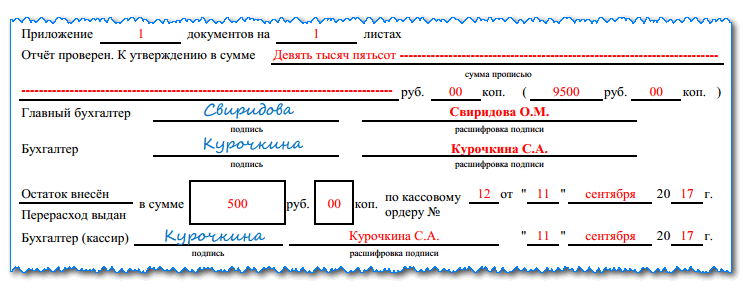

Allpool peab raamatupidaja registreerima töötajate esitatud dokumentide arvu ja nende lehtede arvu.

Pärast kontrollimist peab raamatupidaja allkirjastama ja sõnadega märkima kinnitatud summa. Järgmisena esitatakse vorm läbivaatamiseks pearaamatupidajale.

Kui töötaja on pärast aruande esitamist tuvastanud rahasummad, mida ta peab tagastama, või vastupidi, on vaja hüvitada tema poolt ülemääraselt kulutatud summa, siis on allpool näidatud sularahadokumendi andmed.

Tähelepanu! Avansiaruande kontrollimise ajal väljastatakse töötajale kviitung selle vastuvõtmise kohta. See dubleerib lühidalt vastuvõetud dokumendi teavet.

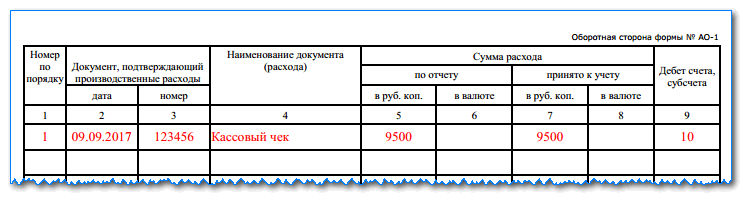

Tagumine pool

Sellel küljel on tabel, kuhu raamatupidaja sisestab kõik lisatud dokumendid. Iga vormi jaoks on üks rida.

1. veerg sisaldab rea seerianumbrit. Veergud 2 ja 3 kajastavad aruandedokumendi numbrit ja kuupäeva. Kui numbrit pole, pannakse kriips või “B / N”.

Veerg 4 sisaldab dokumendi nime.

Veerud 5 ja 6 on reserveeritud dokumendi mahu märkimiseks. Veerus 5 sisestatakse see rublades ja veerus 6 - välisvaluutas (kui see on selles välja antud).

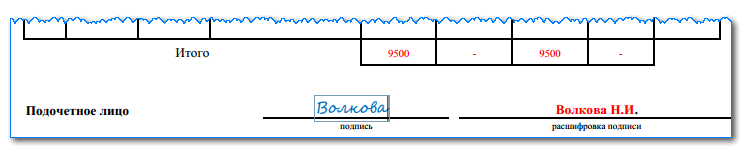

Kõik tühjaks jäänud read tuleb läbi kriipsutada sümboliga "Z". Lisaks summeeritakse kõige viimasel real “Kokku” kõigi dokumentide kogusumma ja alla annab raamatupidaja oma allkirja.

Kontrollimisel vaatab raamatupidaja dokumente ja kulude kehtivust ning veergudesse 7 ja 8 kannab dokumendi alla arvestusse võetud summa. Veerus 9 kantakse raamatupidamisarvestus, millega kulud on seotud.

Üldine teave nendest kolmest veerust kantakse pärast täielikku kontrollimist dokumendi esiküljele.

Mis siis, kui tõendavad dokumendid puuduvad

Kui töötaja on avansiaruandele lisanud saatuslike puudustega (näiteks rikutud) dokumendid või ei ole neid üldse lisanud (kassakviitung on kadunud, duplikaati ei saa), ei tähenda see, et avansiaruannet ei saa esitada. vastu võtta.

Tuleb meeles pidada, et kauba või tööd, mille eest raha välja anti, saab ka reaalselt kätte. Sellises olukorras on raamatupidajal siiski vaja esitatud dokument üle kontrollida ning juhataja ise otsustab, kas see kinnitab või mitte.

Kui juht teeb positiivse otsuse ja teeb aruandekohustuslasele ülesandeks hüvitada kulutatud vahendid ilma tõendavate dokumentideta, tuleb meeles pidada, et kõiki neid kulusid ei saa selle perioodi maksu arvestamisel arvesse võtta. Kui organisatsioon töötab käibemaksuga, siis ei saa ka sisendkäibemaksu maha arvata.

raamatupidamiskanded

Pärast avansiaruande täitmist tehtavad postitused sõltuvad ettemaksu saamise eesmärgist:

D08, 10, 41 - K71 - krediteeritakse vastutava isiku ostetud materjalid

Kui töötaja jättis ettemaksu, ilma kaupa tegelikult kätte saamata, siis postitatakse:

D60, 76 - K71 - tarnijale tasutud ettemaks

Töölähetuse tulemuste alusel arvestuskanded:

D20 - K71 - kanti maha lähetuskulud, mille eesmärgiks oli tellijaga kokkuleppe alusel tööde tegemine;

D44 - K71 - lähetuskulud, mis olid seotud ettevõtte kauba reklaami või müügiga;

D08 - K71 - lähetuskulud, mis on seotud uute seadmete, masinate jms ostmisega.

D28 - K71 - töölähetus oli seotud abielu tagastamisega tarnijale.

Kui ettevõte rakendab üldrežiimi, siis tuleb käibemaks eraldada sõidukuludelt:

D19 - K71 - arvestatakse lähetuses tehtud kulutuste käibemaksu summat;

D68 - K19 - KM krediteeritud.

Kui töötajal on kasutamata töölähetuse avanss, peab ta selle tagastama:

D50 - K71 - kasutamata töölähetuse ettemaks tagastati sularahas kassasse, kasutades sissetulevat kassaorderit;

D51 - K71 - kasutamata ettemaks kantud arvelduskontole

D70 - K71 - kogunenud palgast kinni peetud kasutamata ettemaks