2018. aastaks seatud limiit rahaliste vahendite väljastamiseks, mis on ette nähtud juriidiliste isikute vahelisteks arveldusteks. See ei ületa ühe lepingu alusel 100 000 rubla.

Seda reeglit reguleerib Venemaa Panga määruse nr 3073-U punkt 6. Töötajal on aga õigus teha enda nimel vajalikke oste mis tahes summa eest, kuna see reegel ei kehti ettevõtte ja üksikisiku vastastikustele arveldustele. Selgub, et kui töötaja teeb enda nimel arveldusi juriidilise isikuga, siis ei pruugi piirmäärast kinni pidada ja ettevõte ei riku kassaarvestust.

Ja kui töötaja tegi kulud ettevõtte esindajana, siis see rahaline piirang kehtestas vaja teha. Vastasel juhul määratakse ettevõtte omanikule Vene Föderatsiooni haldusõiguserikkumiste seadustiku artikli 15.1 kohaselt trahv 50 000 rubla.

Muuhulgas saab iga organisatsioon väljastada aruandekohustuslikke finantse, kandes need töötaja palgakaardile. Selle protseduuri läbiviimiseks peab töötaja kirjutama vastava avalduse, millele on kohustuslik märkida pangakaardi konto number. Avansiaruande koostamisel tuleb lisada väljamaksete sooritamist tõendavad dokumentaalsed aktid.

Rahaliste vahendite arveldamine aruandekohustuslase juures toimub samamoodi, olenemata sellest, kuidas raha väljastati - väljastati sularahas või kanti pangakaardile.

Ettevõtte omanik või juht paigaldab isiklikult kindlaksmääratud ajavahemik, mille jooksul väljastatakse aruandekohustuslik sularaha. Tuleb märkida, et seda perioodi ei piira Vene Föderatsiooni kehtivad seadusandlikud dokumendid. Kõige tähtsam on juhataja esitatud tähtaegade selge kuva, aktis aruandva töötaja all.

Samuti peab rakendusel olema juhi isiklik allkiri, mis näitab ettevõtte direktori nõusolekut dokumendis märgitud toimingute ja nende elluviimise tähtaegadega.

Ülejäänud arveldussumma tuleb tagastada ettevõtte kassasse hiljemalt kolm tööpäeva perioodi lõpus, mille jaoks raha väljastati. Kui aruandekohustuslasele raha väljastamise taotluses ei ole tähtaega märgitud, tagastatakse kasutamata raha kolmepäevase perioodi pärast nende laekumisest arvates.

Töötaja, kes on vastutav isik on kõik õigusedära tagasta väljastatud raha enne kehtestatud perioodi lõppu. Kasutamata aruandekohustuslikud rahalised vahendid tagastatakse ennetähtaegselt kaks juhtumit:

- töötaja isiklikul algatusel;

- aruandva töötaja kohalt vallandamisel.

Põhidokumendid koos näidetega

Vastutavale isikule väljastatud rahaliste vahendite arvestuse juriidiliselt korrektseks registreerimiseks peavad need olema korrektselt vormistatud järgmised dokumentaalsed aktid:

- vastutava töötaja avaldus talle teatud aruandekohustuslike summade väljastamiseks;

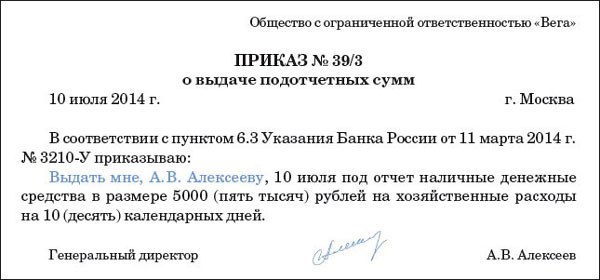

- ettevõtte juhi korraldus vastutava töötaja määramise ja talle ettevõtte haldus- ja majanduskulude katteks konkreetse rahasumma eraldamise kohta;

- taotlus rahaliste vahendite väljastamiseks;

- kontori kiri.

Avaldus aruandekohustuslike summade väljastamiseks direktorile

See väide on organisatsiooni sisedokument, mille alusel väljastatakse finantseering kassast vastutavale isikule.

Sellise ettevõttesisese akti koostab vastutav töötaja ja sellele kirjutab alla ettevõtte juht või tema volitatud isik, kellel on õigus käsutada ettevõtte kassa.

Taotlus peab näitama järgmist teavet:

- aruande alusel väljastatud vahendite summa;

- konkreetne periood, milleks raha antakse;

- taotleja ja juhi isiklikud allkirjad;

- avalduse akti moodustamise ja allkirjastamise kuupäev.

Telli

Korraldus või korraldus eraldatud aruandekohustuslike vahendite kulude eest vastutavate isikute määramise kohta on üks põhidokumente, kuna ilma selleta ei ole vastutavale isikule sularaha andmine seaduslik.

Kui maksuamet auditi käigus tuvastab selle korralduse puudumise, määratakse pea peale halduskaristus olulise rahatrahvi näol.

Taotlus

Taotluse rahaliste vahendite väljastamiseks koostab raamatupidaja, misjärel pöördub ettevõtte juht selle toiminguga finantsdirektori või ettevõtte kassast raha jaotamise eest vastutava isiku poole. See dokument on ettevõtte eelarvest rahaliste vahendite kulutamise kinnitus.

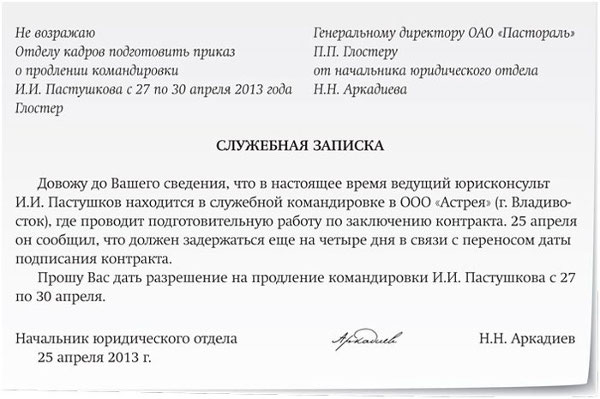

memo

Memo koostab ettevõtte juht ja on raamatupidamisosakonna alus aruandekohustusliku summa väljastamise eest vastutavale isikule.

Põhimõtteliselt täidetakse see dokument käsitsi.

praegu kasutusele võetud väljastamise piirangud maksimaalne rahasumma raamatupidajale. See summa ei tohiks ületada 100 000 rubla. Kui aga ettevõttel tehakse kulutusi mitme eraldiseisva lepingu alusel, siis see piirmäär kehtib vaid ühele lepingule.

Maksimaalne summa

Tuleb märkida, et see reegel kehtib ainult juriidiliste isikute või üksikettevõtjate ja organisatsioonide vaheliste vastastikuste arvelduste kohta. Kui ettevõte teeb arveldusi üksikisikutega, kes kõik on organisatsiooni töötajad, siis limiiti pole seatud.

Selgub, et ettevõtte juhil on õigus anda nõusolek piiramatus mahus aruandekohustuslike vahendite väljastamiseks, kui need rahalised vahendid on mõeldud arveldamiseks üksikisikuga.

Väljastamise ja raamatupidamise protsess

Vene Föderatsiooni regulatiivne raamistik näeb ette Mitu varianti raamatupidajatele rahaliste summade väljastamise ja arvestuse läbiviimine.

Kaardi kohta

Selle raha ülekandmise meetodi eest ennekõike ettevõtte juhile tuleb teha muudatusi organisatsiooni raamatupidamispoliitikas, kus kuvatakse kogu raamatupidamise ja finantsressursside väljastamise protsess vastutavale töötajale pangakaardile ülekande teel.

Kasutamata jäänud summad saab tagastada nii sularahas kui ka sularahata, pöördülekandega töötaja isiklikult kontolt ettevõtte arveldusvõrku.

Sellel protsessil on mitmeid eeliseid:

- usaldusväärsus ja õigeaegsus;

- puuduvad kulud sularaha väljavõtmise pangateenuste osutamise eest;

- ei ole vaja koostada sularaha dokumente;

- võimalus kanda raha raamatupidajale, kes asub teises linnas või riigis.

Kassasse

See protseduur viiakse läbi kasutades rahalise sularaha väljastamine, mida iseloomustavad samad tingimused ja nõuded nagu rahasumma plastkaardile ülekandmisel.

Peamine erinevus seisneb selles, et tagasimakset saab teha ainult "sularahas" ja ainult organisatsiooni kassas.

Arvutuste ja reisikulude omadused on esitatud selles videos.