Vajadusel võidakse mõnele töötajale eraldada vahendeid ettevõtte esindus- või ärikuludeks. Neil on õigus saada raha vastutavate isikute juhi korralduse alusel, kui neil on täisnimi. ja ametikoht on märgitud sellise võimalusega inimeste nimekirjas.

Dokumendi vorm

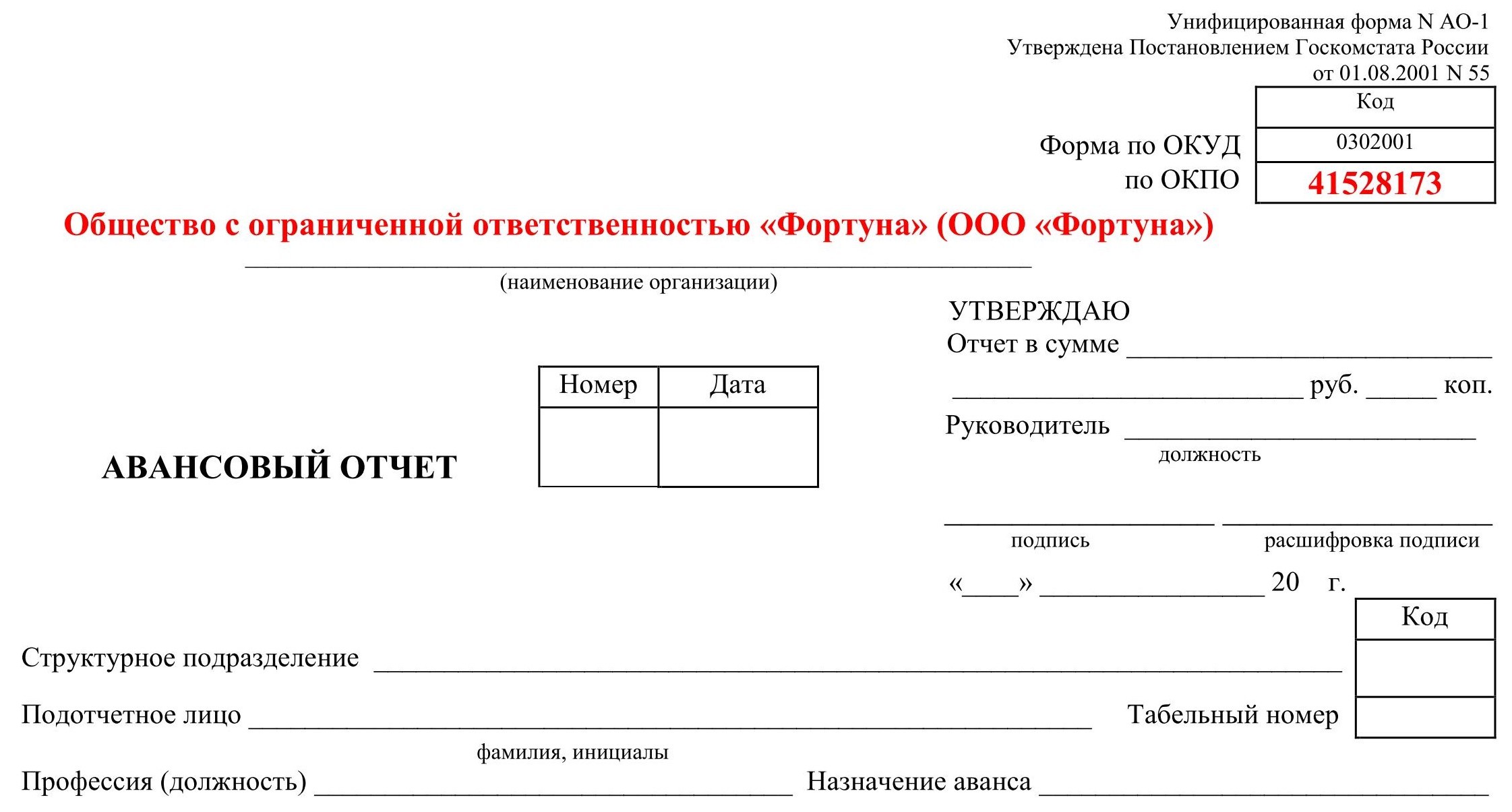

Töötajale ette antud raha kulu kinnitatakse esmase raamatupidamisdokumendi - avansiaruande abil. Vorm on ühtne vorm nr AO-1, mille ühe osa täidab töötaja, teise raamatupidaja.

Arvestuslike summade tagastamine avansiaruande alusel

Aruandluskohustuslase avansilise aruande esitamiseks on kindlad tähtajad, milles töötaja on kohustatud kulutatud vahendite kohta aru andma.

Pärast rahaliste vahendite laekumist on aruandekohustuslane kohustatud hiljemalt kolme tööpäeva jooksul pärast aruande jaoks raha väljastamise aegumiskuupäeva või tööle asumise kuupäevast alates esitama avansiaruande koos lisatud lisaga. tõendavad dokumendid (käskkirja nr 3210-U punkt 6.3).

Kui töötaja ei ole raha täielikult ära kulutanud, koostatakse kulutatud osa kohta kuluaruanne, kus näidatakse ära kulutamata rahasumma - see on kuluaruande järgi arveldusväärsete summade tagastamine.

Harvad pole ka juhtumid, kus töötaja kulutab esmalt oma raha, seejärel toob dokumendid ja saab raha tagasi. Sel juhul peab ta pöörduma raamatupidamise poole avaldusega tehtud kulutuste hüvitamiseks. Selliseid arvutusi teeb raamatupidaja ka avansiaruande abil. Seetõttu võib selle olukorra seostada ka avansiaruande alusel aruandekohustuslike summade tagastamisega.

Kui töötaja üldse kulutusi ei teinud, tagastab ta kassasse aruandekohustusliku summa ja avansiaruannet ei koosta.

Tuleb meeles pidada: kui vastutava isiku eelaruande esitamise tähtaega ei peetud kinni, loetakse seda kassadistsipliini rikkumiseks (Vene Föderatsiooni haldusõiguserikkumiste seadustiku artikkel 15.1).

Tellimuse täitmine

Nüüd kaaluge üksikasjalikult dokumendi täitmise korda.

Täidab töötaja

Esikülg.

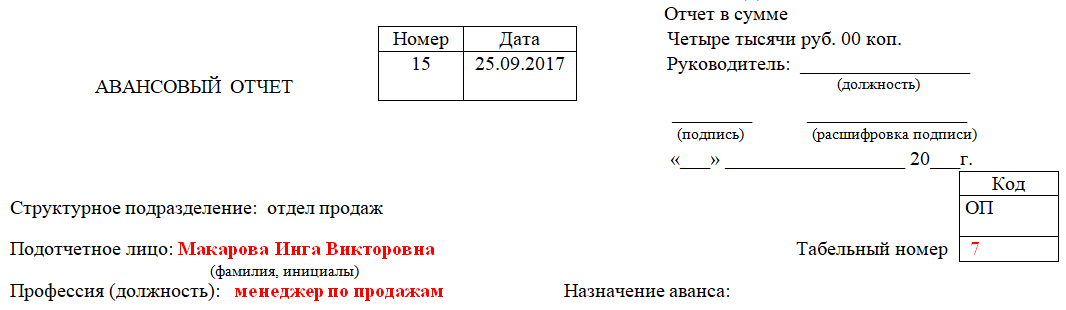

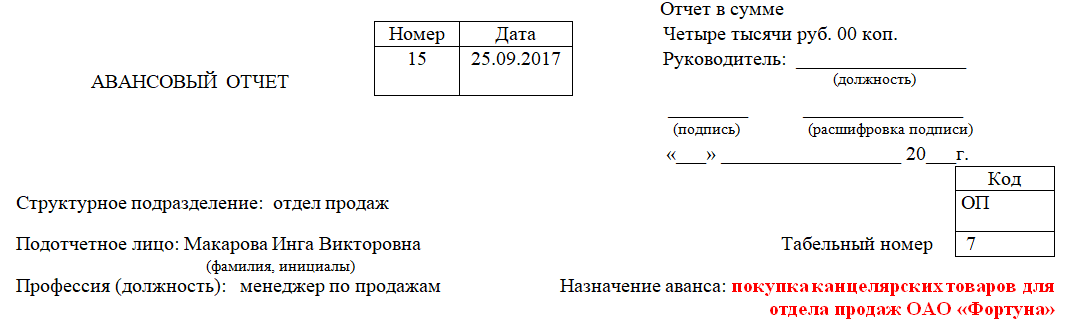

Seega vajab töötaja vormi nr AO-1 esiküljel:

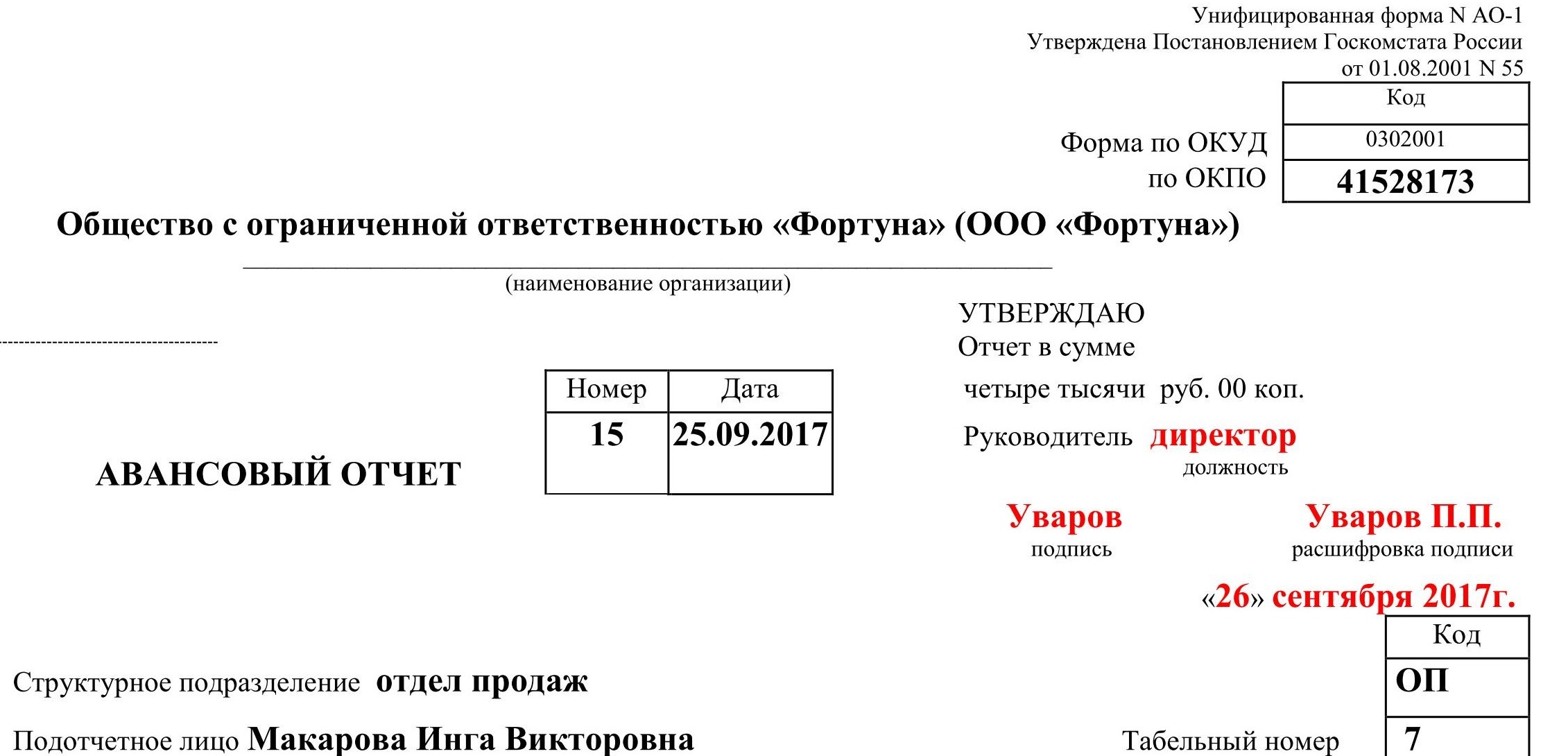

Märkige ettevõtte nimi ja OKPO kood.

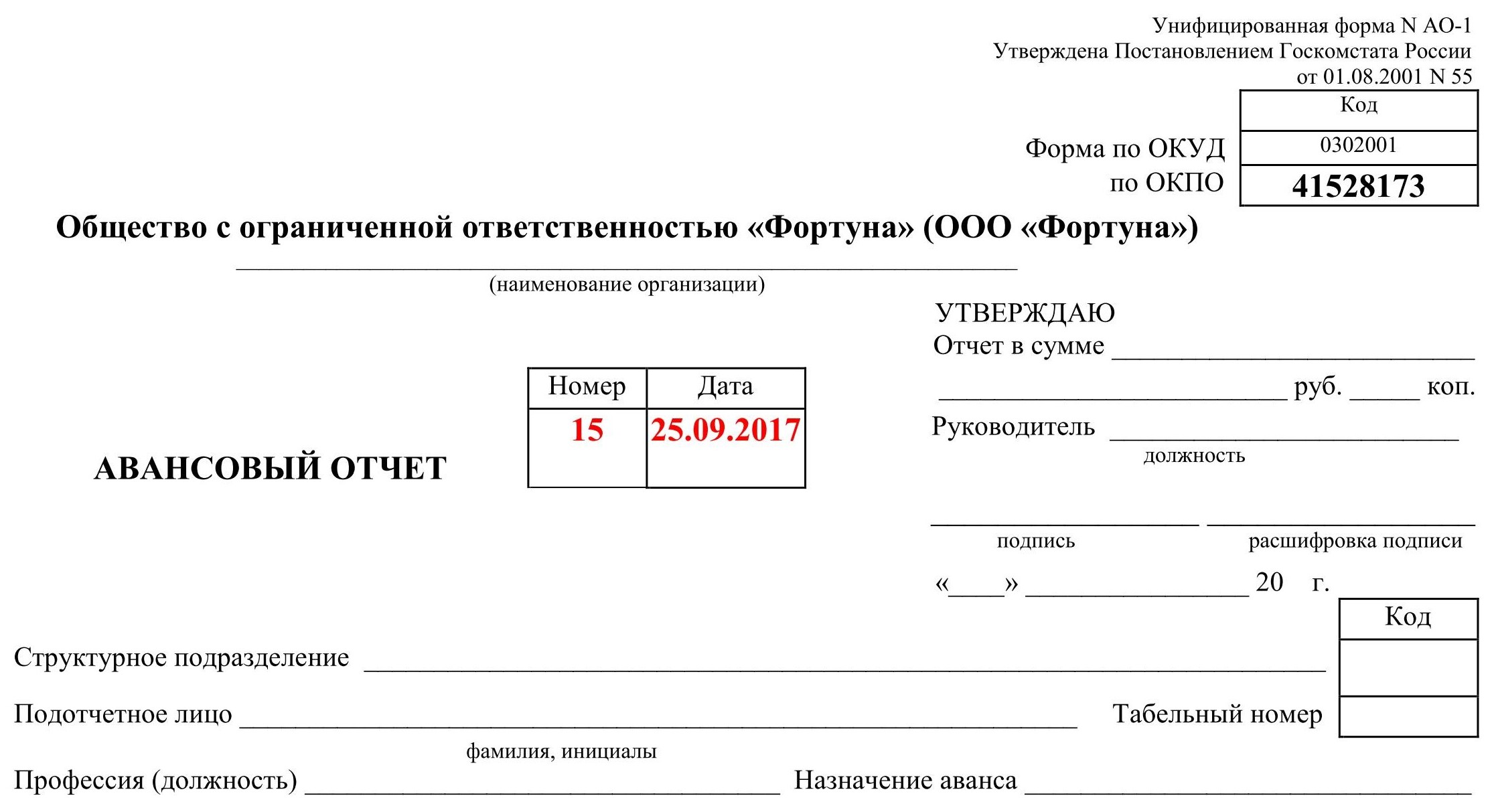

2. Pange kirja kuupäev ja määrake number.

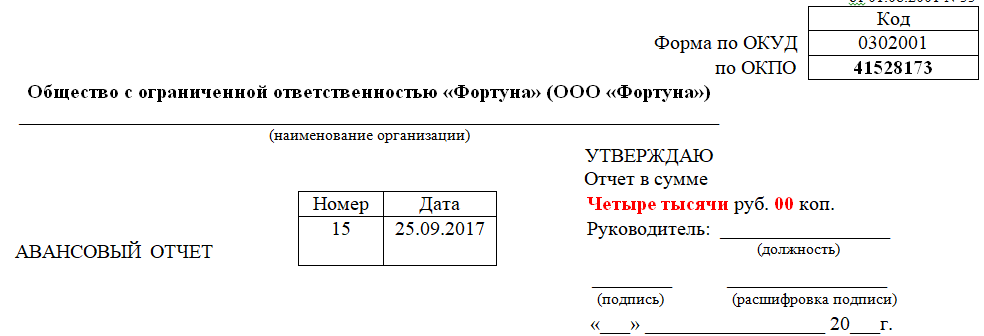

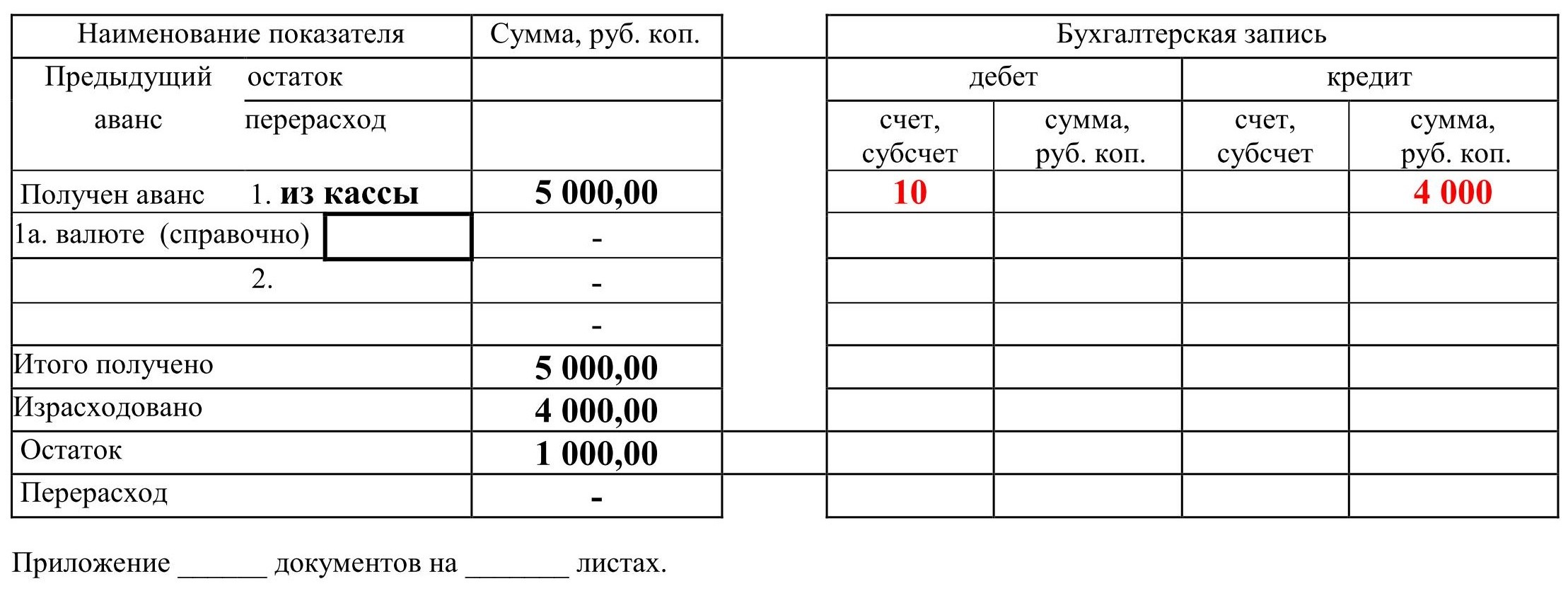

3. Veergu "aruanne summas" sisestame summa, mille töötaja kulutas ettevõtte majapidamisvajadustele. Näiteks anti talle viis tuhat rubla ja ta kulutas neli tuhat. Seetõttu märgib ta selles veerus neli tuhat.

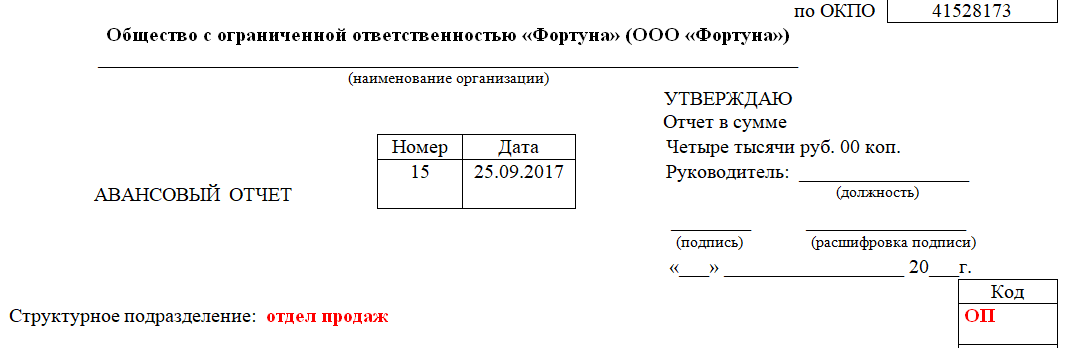

4. Täpsustage struktuuriüksuse nimetus ja kood.

5. Pärast seda märgime täisnime. vastutav isik, tema personalinumber ja elukutse (ametikoht).

6. Sisestage ettemakse eesmärk.

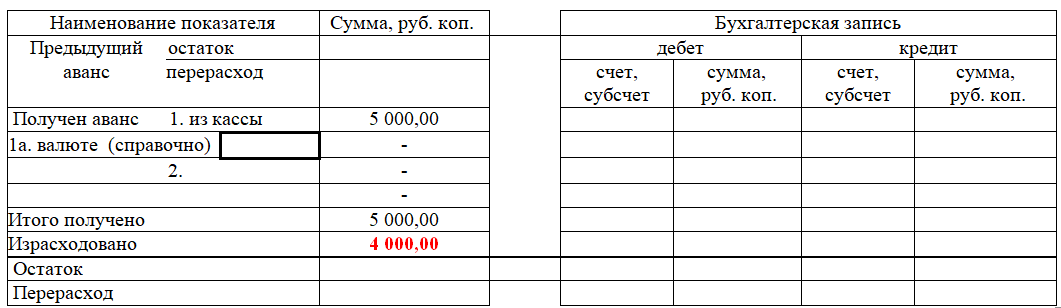

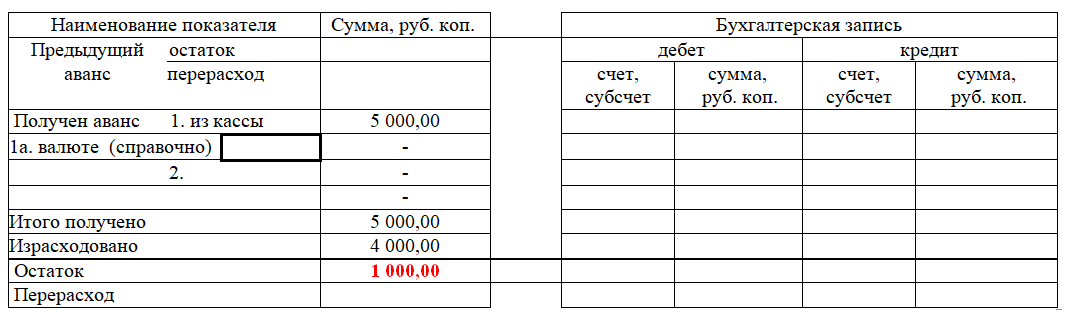

7. Ankeedi esiküljel asuva tabeli vasakus servas märkige ettevõtte kassast (või pangakaardile) laekunud summa. Vajadusel märkida välisvaluutas väljastatud rahasumma.

8. Täpsustage saadud raha kogusumma.

9. Märgime ettevõtte majanduslikeks vajadusteks kulunud summa.

10. Määrake saldo suurus.

Tagakülg.

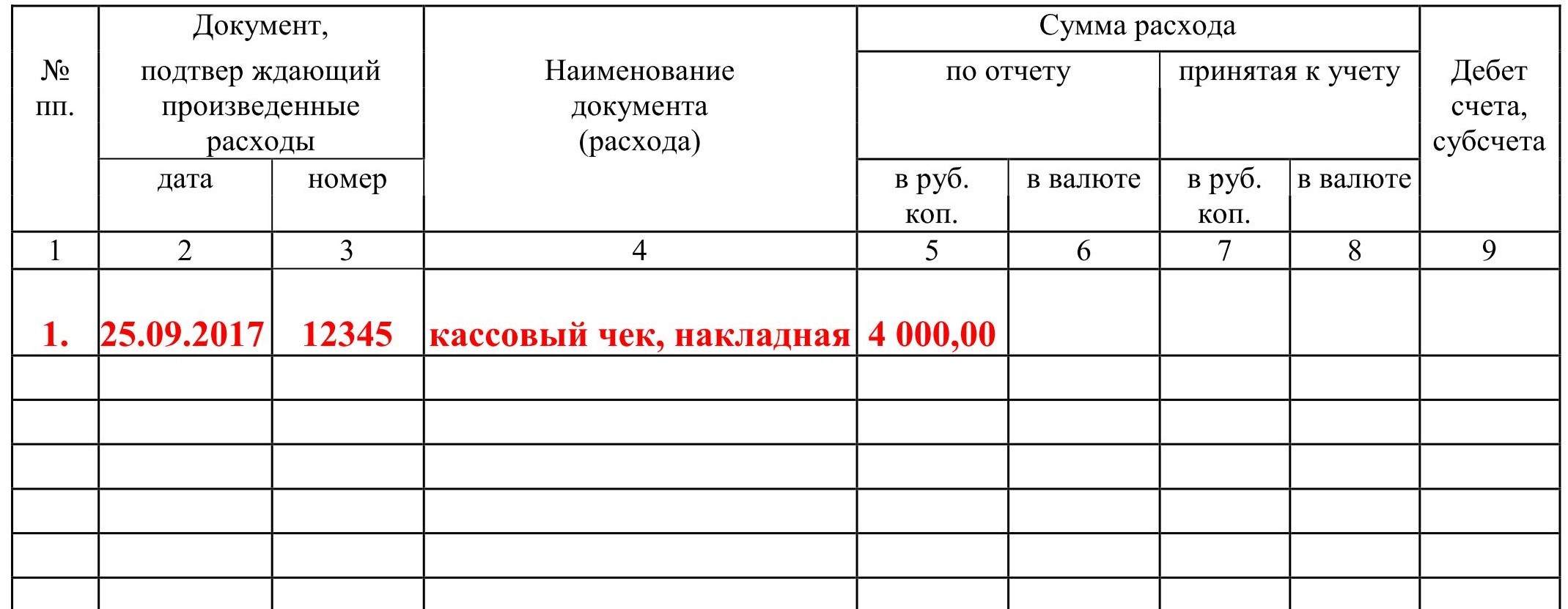

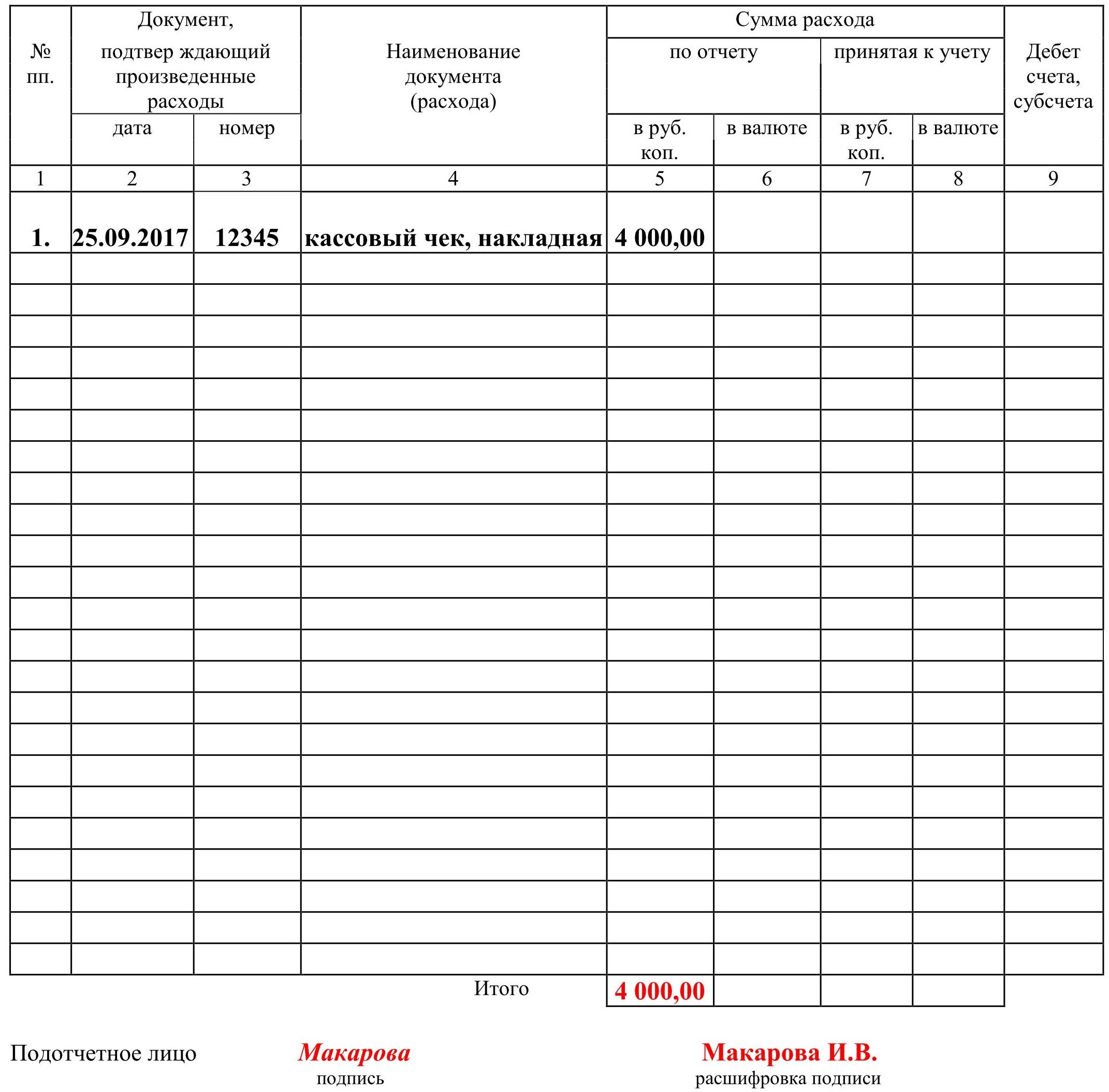

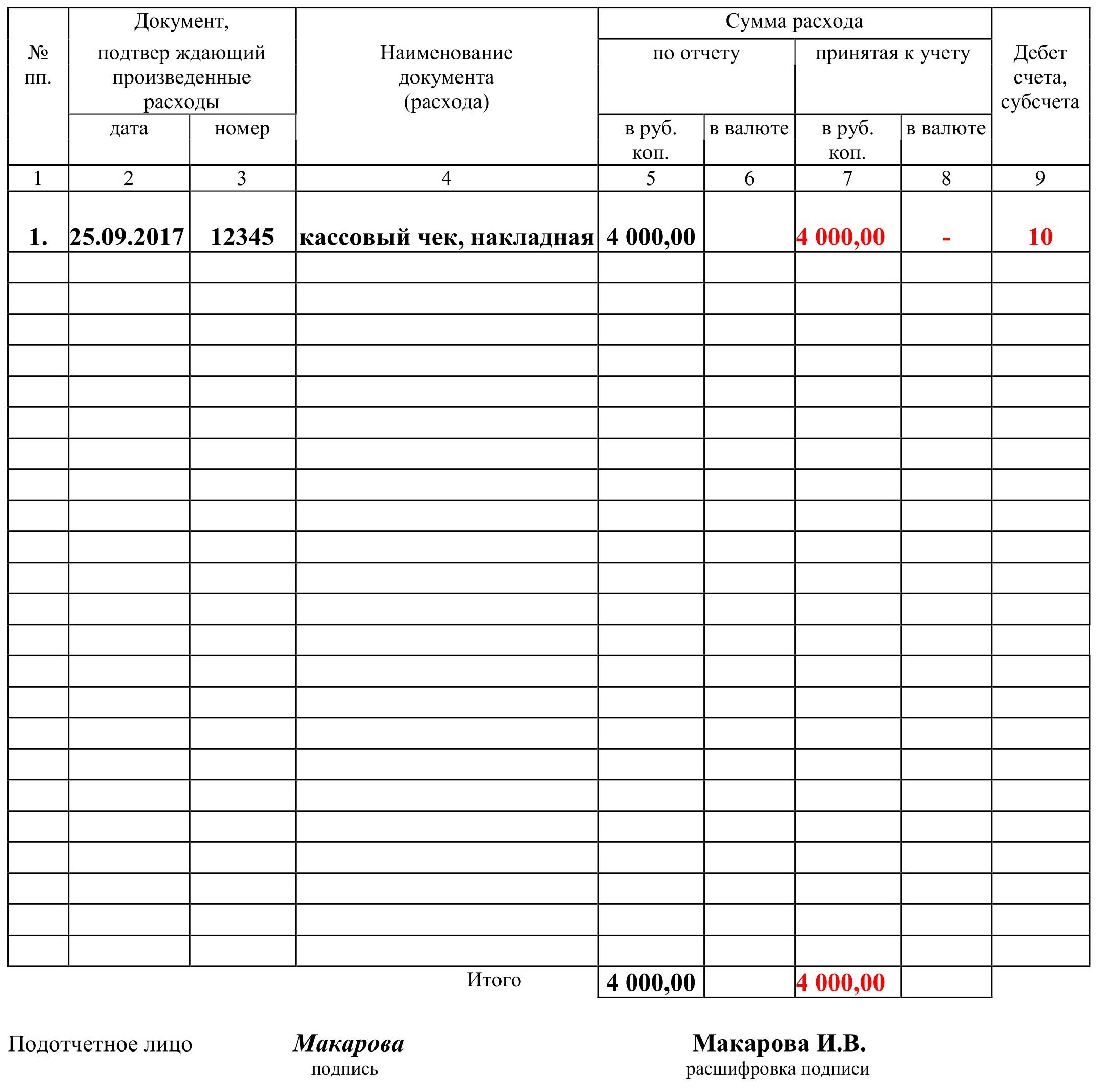

11. Ankeedi tagaküljel veergudes 1-6 peab töötaja loetlema kõik töötaja tehtud kulutusi kinnitavad dokumendid (kaup, kassatšekid jne), märkides ära kulutatud summad. Dokumendid tuleb nummerdada vastavalt nende avansiaruandes loetletud järjestusele.

Nüüd selle kohta, millise teabe peaks töötaja vastavatesse veergudesse sisestama:

- 1 - kulusid kinnitavale dokumendile määratud p / p number;

- 2 - tšeki koostamise kuupäev;

- 3 - tšeki number;

- 4 - kulusid kinnitava dokumendi nimetus;

- 5 - siia sisestatakse tehtud kulutuse summa rublades;

- 6 - vajadusel täitke. See näitab välisvaluutas tehtud kulutuste summat;

- real "Kokku" näidatakse kulude kogusumma.

12. Pärast seda, kui töötaja on täitnud nõutud väljad, peab ta andma oma allkirja vormile koos ärakirjaga. Järgmisena peate dokumendi üle kandma raamatupidamisosakonda. Täitmise õigsust kontrollib raamatupidaja.

Täidab raamatupidaja

Esikülg.

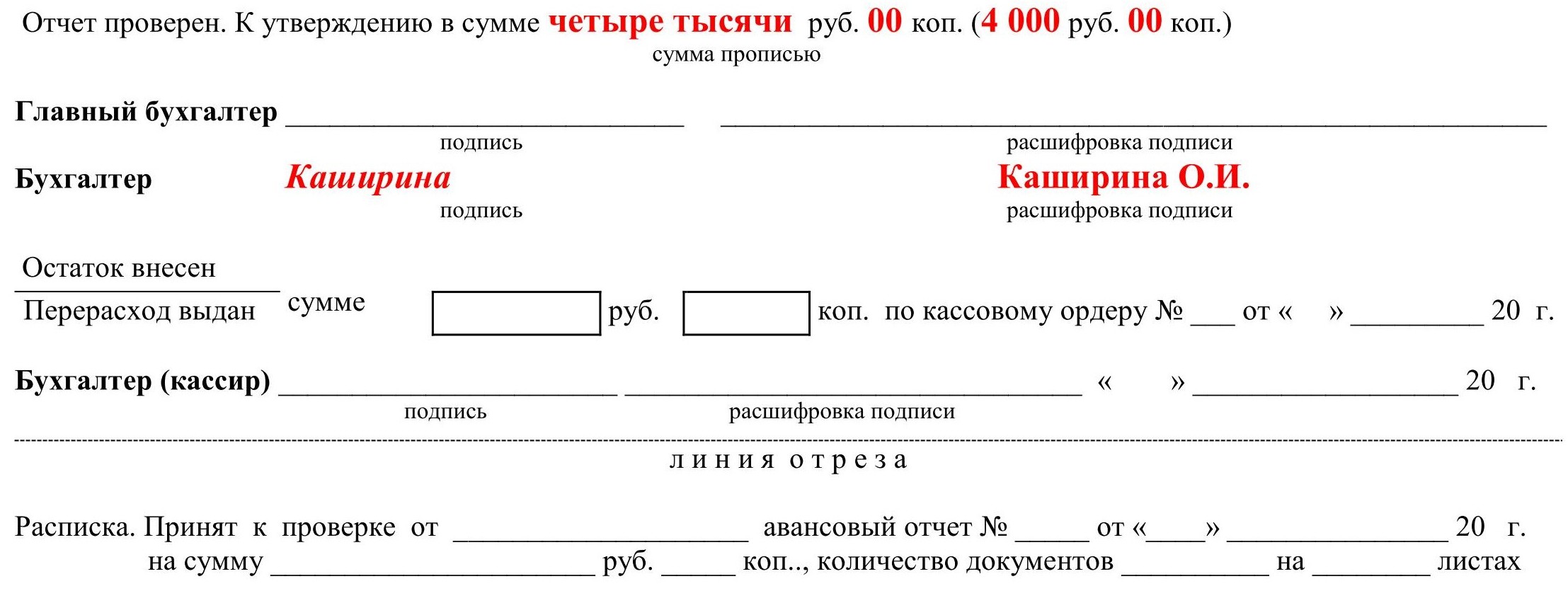

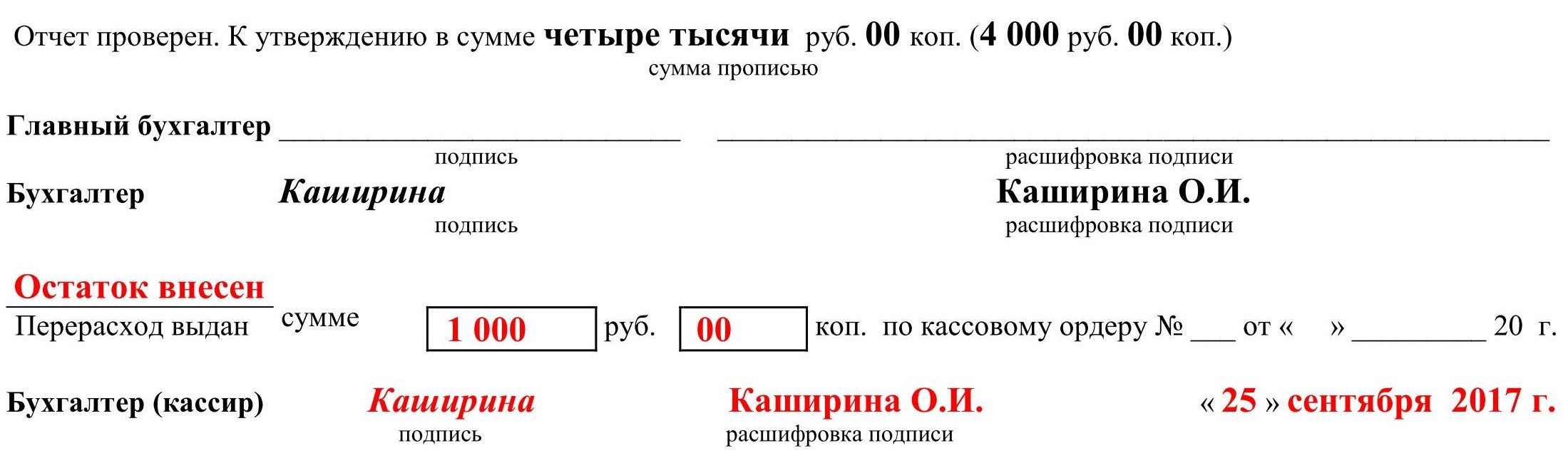

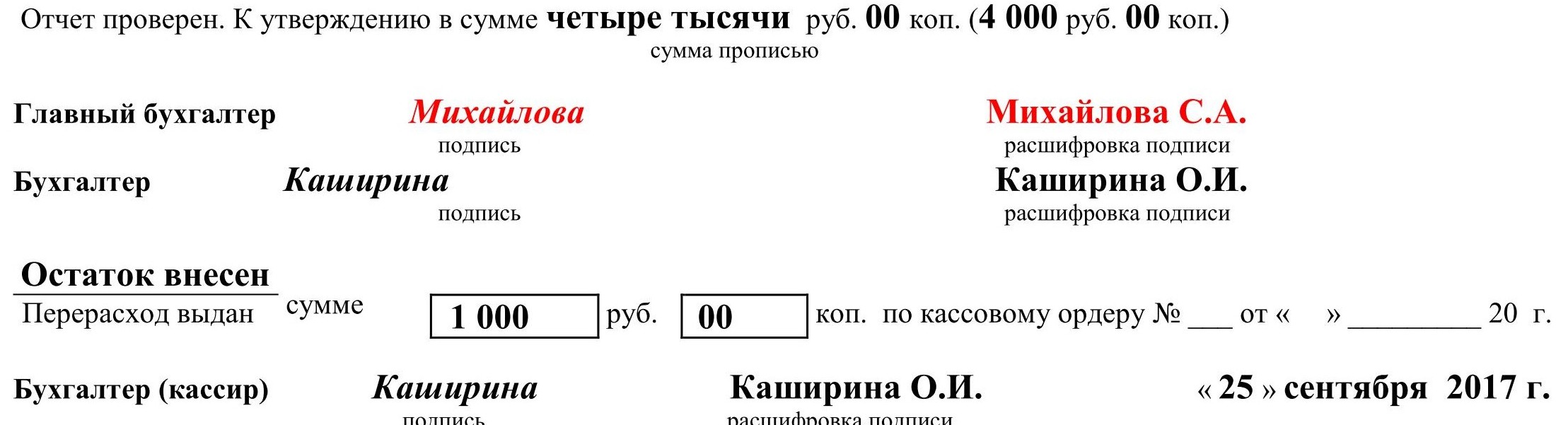

13. Pärast ankeedi kättesaamist peab raamatupidaja veenduma selle korrektses täitmises. Kui vigu ei leita, teeb raamatupidaja selle kohta kande veergu “aruanne kontrollitud” ja annab oma allkirja.

Pärast seda jätkab raamatupidaja vormi edasist täitmist.

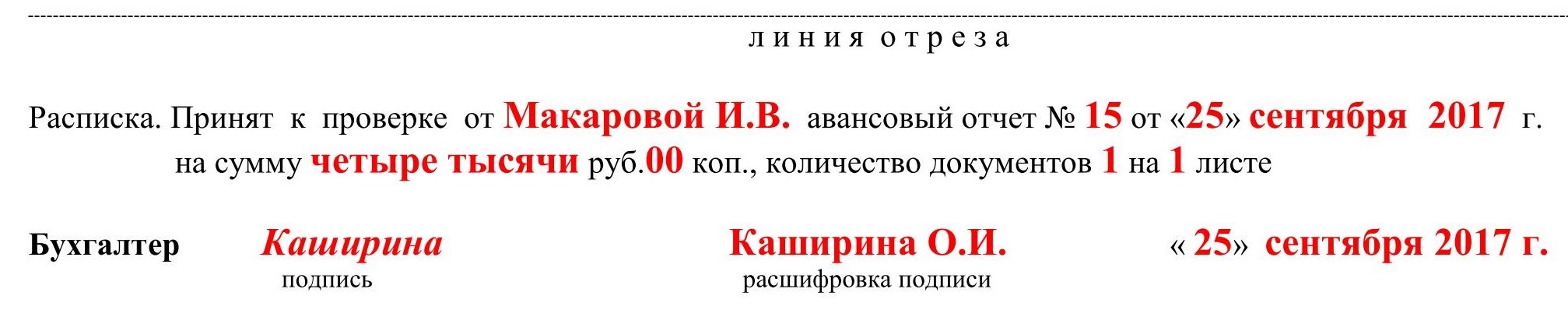

15. Raamatupidaja täidab ankeedi maharebitava osa, allkirjastab ja annab töötajale üle

Tagakülg.

16. Raamatupidaja märgib andmed veergudesse 7 ja 8. Siin näidatakse arvestusse võetud kulude summad. Veerus 9 näidatakse raamatupidamiskontode numbrid, millelt kulude summat debiteeritakse. Töötaja ja raamatupidaja näidatud summad peavad olema samad.

Pärast seda täidab raamatupidaja kuluaruande esikülje.

Esikülg.

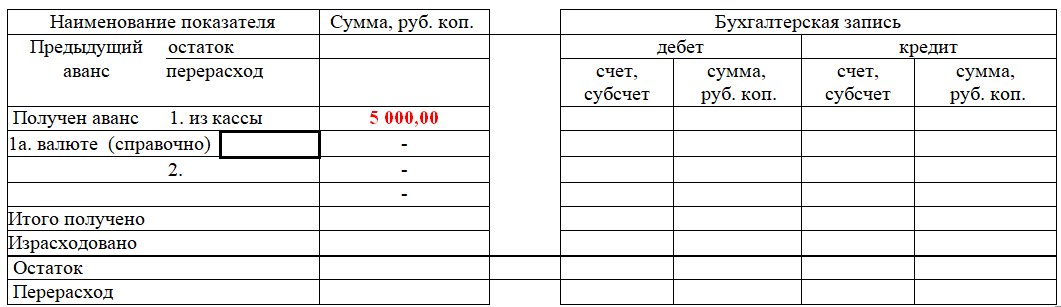

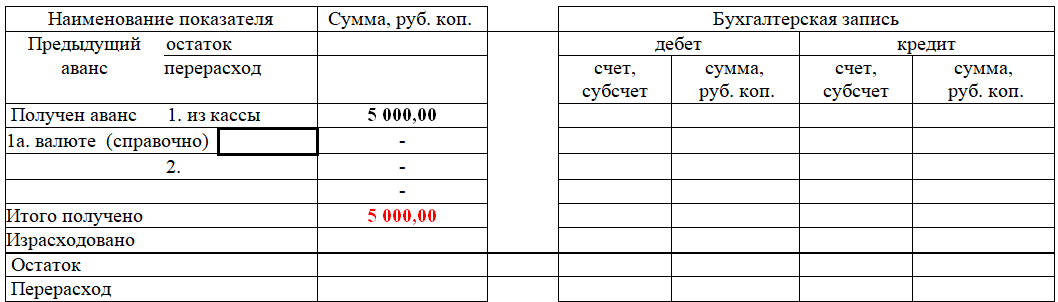

17. Parempoolses tabelis esiküljel sisestab raamatupidaja järgmised andmed:

- eelmise ettemakse saldo või ülekulu;

- ettevõtte kassast laekunud ettemakse summa;

- kulutatud rahasumma;

- ettemaksete saldo või ületamine;

- raamatupidamiskanne - teave võetakse 9. veeru andmetest, mis asub tagaküljel.

19. Direktor kinnitab dokumendi ja tagastab selle raamatupidamisele. Pärast seda hoitakse seda 5 aastat ettevõtte raamatupidamises. Pärast seda perioodi see hävitatakse.

Näidise saate alla laadida meie veebisaidilt.