Mis on tasuvuspunkt - selle arvutamiseks on vaja teoreetiline aspekt + andmed + 3 populaarset arvutamise viisi.

Majanduse põhitõdesid tundmata on ettevõtlustegevust üsna keeruline planeerida ja läbi viia.

Iga ärimees, olenemata sellest, kas ta või LLC, seisab silmitsi selliste mõistetega nagu tulud, kulud ja kasum.

Ja see on üldiselt sajandik sellest, mida ta peab oma äri edukaks läbiviimiseks mõistma.

Sel põhjusel räägime täna sellest mis on tasuvuspunkt, ja milleks seda vaja on?

Mis on tasuvuspunkt: väike teooria

Tasakaalupunkt (BBU)- see on üks mikroökonoomika põhimõisteid, mis näitab, kui palju on vaja kaupa müüa (ja mitte ainult toota), et tulud kuludega võrdsustada, nimelt mitte teenida kasumit ja mitte kanda kahjumit.

Seega on tegemist kriitilise näitajaga, mis ennustab müügimahtude katteks tootmis brutokulud.

Niipea, kui ettevõte ületab kasumlikkuse läve (see on tasuvuspunkti teine nimi), hakkab see tootma kasumit ja vastupidi, kui seda ei saavutata, muutub see kahjumlikuks.

Selle näitaja väärtus reageerib muutustele tooraine hindades (muutuvkulud), halduspersonali palgafondis (püsikulud) ja paljudele muudele asjaoludele, mida artikli käigus analüüsime.

Tasuvuspunkti arvutamise tähtsus tuleneb asjaolust, et seda saab kasutada:

- määrata toodete müügi optimaalsed kulud;

- arvutada, kui kaua uus projekt end ära tasub (hetk, mil tulud ületavad kulusid);

- jälgida indikaatori muutusi, et tuvastada probleemsed valdkonnad toodete tootmis- ja müügiprotsessis;

- analüüsida ettevõtte finantsseisundit;

- saate teada, kuidas hinna või kulude muutus mõjutab saadavat tulu.

Tasakaalustuspunkt – praktiline aspekt

Järgmine samm küsimuse analüüsimisel, mis on tasuvuspunkt, on selle arvutamine.

Kuid enne seda soovitame tutvuda sellega, millal oleks asjakohane seda teha:

- muutuvkulude suurus ja kulu jäävad teatud aja jooksul muutumatuks;

- on võimalik täpselt määrata mitte ainult püsikulusid, vaid ka muutujaid toodanguühiku kohta;

- muutuvkulud ja toodangu maht on lineaarses seoses;

- tingimused ettevõtte toimimiseks on stabiilsed;

- valmistoodete jääke praktiliselt pole (st toodetav võrdub müüdavaga).

Tasuvuspunkti arvutamiseks vajalikud andmed

Tasuvuspunkti arvutamiseks peate teadma järgmisi näitajaid:

| Indikaatori tähistus | Selle tähendus |

|---|---|

| CVP / BEP (kulu-maht-kasum / tasuvuspunkt) | Kasumlikkus |

| TFC (kogu püsikulu) | püsikulud |

| TVC (muutuvkulu kokku) | Muutuvkulud |

| AVC (keskmine muutuv kulu) | Muutuvkulud toodanguühiku kohta |

| TR (täielik armukadedus) | Tulu (sissetulek) |

| P (hind) | Müügihind |

| K | Tootmismaht reaalväärtuses |

| MR (piirtulu) | piirtulu |

Vaatame neid näitajaid lähemalt:

- juhtivtöötajate töötasud (sh sissemaksed sotsiaalfondidesse);

- ruumide rentimine;

- seadmete amortisatsioon.

Muutuvkulud on need, mis sõltuvad toodetud toodete kogusest.

Need sisaldavad:

- tooraine ostmine;

- töötava personali palk (pluss sissemaksed sotsiaalfondidesse);

- kommunaalmaksed;

- kütuse- ja transpordikulud.

- piirtulu saab arvutada tulude (TR) ja kogumuutuvkulude (TVC) või hinna (P) ja ühiku muutuvkulude (AVC) vahena.

püsikulud- need on need, mis ei sõltu toodangu mahust, st ettevõte kannab neid igal juhul.

Need sisaldavad:

1. meetod. Valemi kasutamine.

Kasumlikkus saab arvutada naturaalses ja rahalises väärtuses.

Esimesel juhul saame teada, mitu kaubaühikut on vaja müüa, et nullini jõuda, ja teisel juhul, kui suur tulu tasub tehtud kulud.

Mitterahaliste tahkete jäätmete arvutamine:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Selguse huvides kaaluge konkreetset näidet:

Muutuvkulud ühe toote (AVC) tootmiseks: 100 rubla;

Müügihind (P): 180 rubla.

Asendage valemis algväärtused:

BEP nat = 40 000 / (180-100) = 500 tükki.

Saadud tulemuse saamisel on võimalik arvutada, millise brutotulu juures ettevõte nulli läheb:

BEPden \u003d 500 * 180 \u003d 90 000 rubla.

TBU arvutamine rahas:

BEPden = (TR* TFC) / (TR-TVC)

Tasuvuspunkti saate arvutada ka piirtulu kaudu.

KMR 1 ühiku kohta = MR 1 ühiku kohta /P

Saadud väärtuste põhjal saame:

BEPden = TFC / KMR

Jällegi, ülaltoodud valemite selgitamiseks kaaluge neid näitega:

Meil on järgmised andmed:

Ettevõtte püsikulud (TFC): 40 000 rubla;

Muutuvkulud (TVC): 72 000 rubla;

Tulu (TR): 120 000 rubla.

Asendage valemis olevad väärtused:

BEPden \u003d (120 000 * 40 000) / (120 000-72 000) = 100 000 rubla

MR = 120 000-72 000 = 48 000 rubla

KMR = 48 000 / 120 000 = 0,4

BEPden \u003d 40 000 / 0,4 \u003d 100 000 rubla

Seega on näha, et kahe valemiga arvutatud BEP väärtused on võrdsed.

Kui ettevõte müüb oma kaupu 100 000 rubla eest, ei kanna ta kahju.

Mis puutub piirtulu koefitsiendisse, siis see näitab, et iga ülalt saadud tulu rubla toob sel juhul 40 kopikat kasumit.

Mitme toote BEP-i arvutamisel on olukord järgmine:

- Esiteks arvutatakse piirtulu iga üksiku toote kohta.

- Seejärel määratakse piirsissetuleku osa tulust ja selle koefitsient.

BEPden = TFC / (1-K TVC) ,

kus K TVC on muutuvkulude ja tulude suhe (TVC / TR ).

Et oleks selgem, mis on mis, soovitame tutvuda tabeliga:

| Toode | Tulu kaupade müügist, tuhat rubla. | Üldised muutuvkulud, tuhat rubla | Püsikulud, tuhat rubla |

|---|---|---|---|

| Kokku | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Toode | Piirsissetulek, tuhat rubla | Piirtulu osakaal | Muutuv kulu suhe |

|---|---|---|---|

| Kokku | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

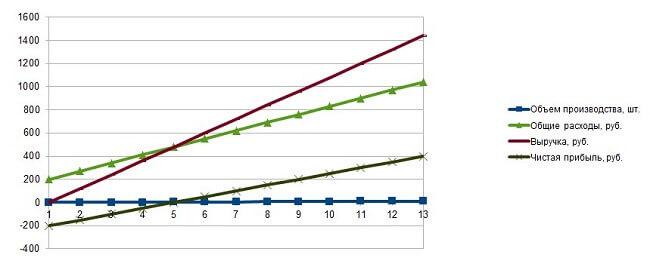

2. meetod. Exceli kasutamine.

Moodsaid tehnoloogiaid majandusarvutustes mitte kasutada on rumal. Suured ettevõtted, kes töötavad suures koguses mitme kaubaga, ei saa ilma nendeta hakkama.

Nii et populaarses arvutustabelis arvutuste tegemiseks peate sisestama põhiandmed:

Seejärel koostatakse tabel, mis järk-järgult täidetakse arvutatud andmetega. Ja juba selle tulemuste järgi on võimalik näha, millise müüdud kaubamahuga ettevõte kahjumirea läbib:

Selle põhimõtte kohaselt täidame tabeli, lähtudes sellest, et ettevõte hakkab valmistama ja müüma mitut kaubaühikut:

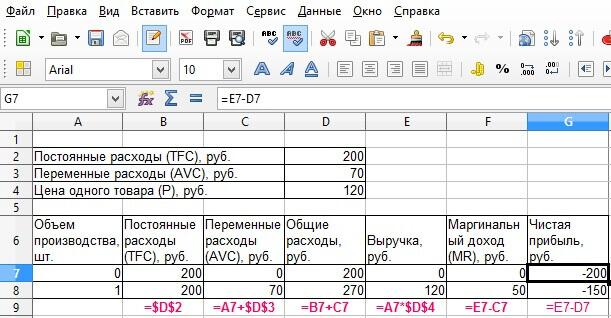

Seega meie puhul selgub, et juba 4 kaubaühikut müües saab ettevõte nullkasumit. Tulu on sel juhul 480 rubla.

Ja olles juba viiendat tükki müünud, on kasum 50 rubla.

Nagu näete, piisab sellise lihtsa tabeli ehitamisest, kuhu peate sisestama algandmed, ja tasuvuspunkti arvutamine on alati käepärast.

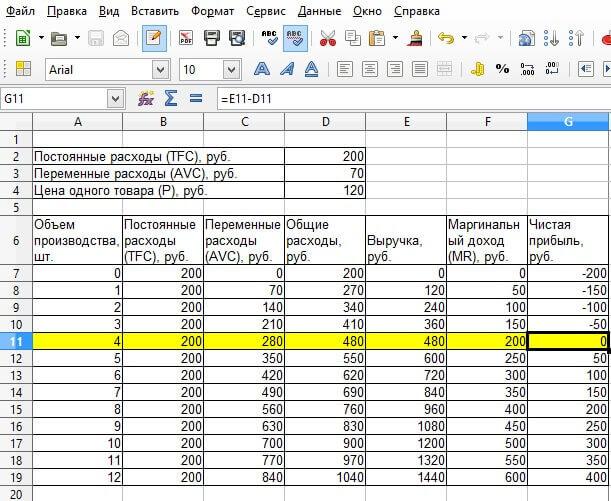

Tasuvuspunkti arvutamiseks Exceli kasutamise eelised:

- saate teha mistahes hinna või kuludega seotud muudatusi – tabel arvutab tulemused koheselt ümber;

prognoosimisel saate optimaalse müügimahu leidmiseks kohandada algnäitajate väärtusi.

Näiteks soovite saada kasumit juba kolmanda tooteühiku pealt. Selleks saab kohe selle väärtust tõsta ja vaadata, mis muutub.

Seega, olles määranud hinnaks 150 rubla, arvutati tabel kohe ümber ja väljastati uued andmed, mis näitasid tasuvuspunkti tegelikku väärtust.

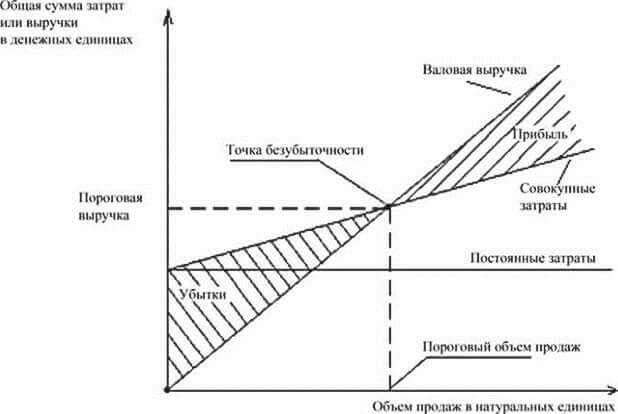

Meetod 3. Graafiku koostamine.

Graafiku koostamiseks vajame kõiki tabelis arvutatud näitajaid.

Saadud joondiagrammi õigsuse tagamiseks on vaja esile tõsta järgmised andmed:

- müügimaht - X telg;

- bruto (püsi-, muutuv) kulud, tulud, puhaskasum - Y-telg.

Tulude ja brutokulude (muutujad + konstandid) ristumiskohas tekib tasuvuspunkt.

Perpendikulaari alla langetades leiame selle loodusliku väärtuse, vasakule - rahalise ekvivalendi.

Lisaks näitab diagramm selgelt kahjumi ja kasumi tsooni.

Läheme tagasi meie näite juurde.

Kui teil on tabel, saate hõlpsalt koostada graafiku, mis näitab soovitud indikaatorit. Jällegi, muudatuste tegemisel reageerib diagramm uute tulemuste kuvamisega.

Selle meetodi ainus puudus on see, et graafik ei anna täpset toodete arvu. Muidugi saab sisse suumida, et aru saada, millise väärtuseni ristumispunkt kipub, kuid siiski annavad arvutused konkreetse näitaja.

Tasuvuspunkti arvutamine on etapis äärmiselt oluline.

Veel kord selle kohta, kuidas seda teha, kuid otsekohe:

Järeldused tasuvuspunkti kohta

Ülaltoodud teabe põhjal võime öelda, et tasuvuspunkt:

- see on suurepärane võimalus välja mõelda, kui palju müüa, et mitte miinusesse minna;

- see on üsna lihtne (kui teate täpset lähtejoont);

- ei vasta alati ettevõtte tegelikele toimimistingimustele, sest selle arvestus eeldab äritegevuses "utoopiat" (mida ei mõjuta miski).

Kuid hoolimata asjaolust, et see näitaja toimib ideaaltingimustes hästi, peaks iga ettevõtja saama seda kasutada oma ettevõtte finantsseisundi analüüsimisel.

Kasulik artikkel? Ärge jääge uutest ilma!

Sisestage oma e-post ja saate uusi artikleid posti teel