Tere! Täna räägime tasuvuspunktist ja selle arvutamisest.

Iga inimene, kes otsustab, mõtleb kõigepealt, kuidas ja teenib kasumit. Ettevõtlusega tegeledes on tootmiskulud – need on kõik toodete valmistamise ja turustamise kulud. Need lahutatakse kogu müügitulust rahaliselt, saades positiivse (kasum) või negatiivse (kahjum) tulemuse. Ettevõtte edukaks toimimiseks on vaja teada tulude kasumile ülemineku piiri. See on tasuvuspunkt.

Mis on tasuvuspunkt

Tootmismaht, mille juures kogu saadud tulu suudab katta ainult kogukulud - see on tasuvuspunkt(inglise keelest break-even point – kriitilise mahu punkt).

See tähendab, et see on selline minimaalne tulu rahaliselt või toodetud ja müüdud toodangu maht kvantitatiivselt, mis kompenseerib ainult kõik tootmiskulud.

Selle punktini jõudmine tähendab, et ettevõte ei tööta kahjumiga, kuid siiski ei teeni kasumit. Tegevuse tulemus on null. Iga järgneva müüdud kaubaühikuga teenib ettevõte kasumit. Selle termini muud nimetused: kasumlikkuse lävi, kriitiline tootmismaht.

Miks on vaja teada tasuvuspunkti?

Selle näitaja väärtus on oluline ettevõtte praeguse finantsseisundi hindamiseks, aga ka tuleviku majandusplaneerimiseks. Tasuvuspunkt võimaldab teil:

- Tehke kindlaks tootmise, edasimüüjate võrgustiku, uute tehnoloogiate ja tootetüüpide omandamise otstarbekus;

- Hinda maksevõimet ja finantsstabiilsust, mis on oluline ettevõtte omanikele, investoritele ja võlausaldajatele;

- Jälgida indikaatori muutust dünaamikas ja tuvastada kitsaskohad tootmisprotsessis;

- Müügiplaani arvutamine ja planeerimine;

- Määrake tulude vähendamise lubatav suurus või müüdud ühikute arv, et mitte kaotada;

- Arvutage hinnamuutuste, tootmiskulude ja müügimahu mõju finantstulemusele.

Milliseid andmeid on vaja tasuvuspunkti arvutamiseks

![]()

Indikaatori korrektseks arvutamiseks on vaja mõista püsi- ja muutuvkulude erinevust.

Ja teadke ka järgmist teavet:

- Toote või teenuse 1 ühiku hind (P);

- Toodetud ja müüdud (klassikalises arvutusmudelis) toodete maht füüsikaliselt (Q);

- Tulu müüdud toodetelt (B). Künnise arvutamiseks füüsilises mõttes on see näitaja vabatahtlik;

- Püsikulud (Zpost.) – need on tootmiskulud, mis ei sõltu tootmismahust. Pikka aega need ei muutu.

Need sisaldavad:

- Inseneri- ja tehniliste töötajate ning juhtivtöötajate palk ja kindlustusmaksed;

- Hoonete, rajatiste rent;

- maksusoodustused;

- Amortisatsiooni mahaarvamised;

- Laenu-, liisingu- ja muude kohustuste maksed.

5. muutuvkulud(Zper) on tootmiskulu, mis suureneb või väheneb sõltuvalt kauba tootmise või osutatavate teenuste mahu suurenemisest või vähenemisest. Indikaatori väärtus võib olla väga erinev, reageerides koheselt kõikidele muutustele ettevõtte tegevuses.

Need kulud hõlmavad järgmist:

- Toormaterjalide, komponentide, varuosade, pooltoodete maksumus;

- Peamiste tootmistöötajate ja tükitööpalgaga töötajate töötasu ja kindlustusmaksed;

- Elekter, kütused ja määrdeained (POL), kütus;

- Sõiduhind.

Kõikide kulude jaotus püsi- ja muutuvateks on tinglik ning seda kasutatakse klassikalises mudelis tasuvuspunkti arvutamisel. Mitmete majandusüksuste eripära eeldab kulude täpsemat jaotamist eraldi liikidesse vastavalt majanduslikule tähendusele.

Eelkõige võivad tootmiskulud olla lisaks:

- Tinglikult alaline. Näiteks lao üür on püsikomponent, laovarude ladustamise ja teisaldamise kulu aga muutuv komponent;

- Tingimuslikud muutujad. Näiteks kapitaliseadmete amortisatsiooni (kulumise) tasu on püsiv väärtus ning plaanilise ja jooksva remondi maksumus on muutuv väärtus.

Erinevate ettevõtete kuluarvestussüsteemid on erinevad (näiteks standardkuluarvestus, otsekuluarvestus, muutuvkulu jne). Iga toote puhul on muutuvkulud jaotatud individuaalseteks, iga toote puhul eristatakse püsikulusid ja individuaalseid kulusid jne.

Selles artiklis käsitletakse üksikasjalikult klassikalist mudelit ühe toote tasuvuspunkti arvutamiseks, samuti näidet mitut tüüpi kaubaga seotud arvutusest.

Näitaja arvutamise valem

Tasuvuspunkt (lühend BEP) arvutatakse matemaatiliselt nii rahalises kui füüsilises mõttes. Kõik sõltub konkreetse ettevõtte omadustest. Klassikalise mudeli järgi arvutamisel ühe toote (või mitme - seejärel võetakse keskmistatud andmed) osalusel võetakse arvesse mitmete tegurite eeldusi:

- Püsikulud antud tootmismahu piires jäävad muutumatuks (seda taset nimetatakse asjakohaseks). See kehtib ka muutuvkulude ja -hindade kohta;

- Tootmismaht ja valmistoodete maksumus suurenevad või vähenevad lineaarselt (otseses proportsioonis);

- Tootmisvõimsus antud arvutusintervalli jooksul on konstantne;

- Tootevalik ei muutu;

- Varude suuruse mõju on ebaoluline. See tähendab, et pooleliolev toodangu väärtus kõikub vähesel määral ja kõik valmistatud tooted antakse ostjale.

Seda majandusnäitajat ei tohiks segi ajada projekti tasuvusaja (punktiga). See näitab aega (kuud, aastad), mille möödudes hakkab ettevõte investeeringust kasumit tootma.

Tasuvuspunkt rahalises mõttes

Arvutusvalem näitab minimaalset tulusummat, mis tasub kõik kulud. Kasum jääb nulliks.

Arvutatakse järgmiselt:

![]()

Nimetajas on tulude ja muutuvkulude vaheks panuse marginaal (MA). Seda saab arvutada ka 1 toodanguühiku kohta, teades, et tulu võrdub hinna ja mahu korrutisega:

B=P*Q

MD 1 ühiku kohta. = P - Zper. 1 ühiku eest

Tasuvuspunkti määramiseks teise valemi abil leidke piirsissetuleku suhe (Kmd):

![]()

![]()

Lõplik väärtus mõlemas valemis on sama.

Tasuvuspunkt füüsilises mõttes

Arvutusvalem näitab minimaalset müügimahtu, et katta kõik tootmiskulud nullkasumiga. Arvutatakse järgmiselt:

![]()

Iga järgmine müüdud kaubaühik, mis ületab selle kriitilise mahu, toob ettevõttele kasumit.

Teadaoleva VERNati väärtusega. saate arvutada VERDEN.:

VERDEN. = VERN. *P

Kuidas Excelis tasaarvestuspunkti arvutada

Microsoft Office Excelis on tasuvuspunkti arvutamine väga mugav. Kõigi andmete vahel on lihtne koostada nõutavad valemid ja koostada tabel.

Laua järjekord

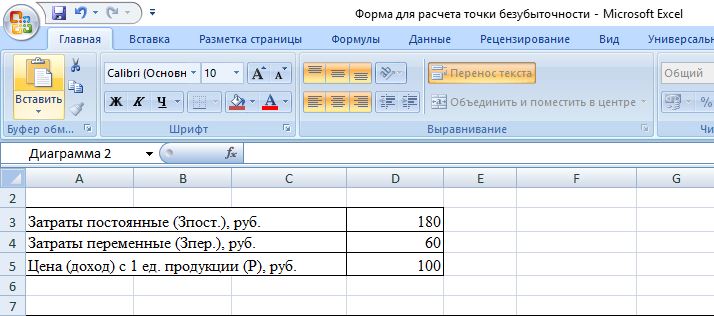

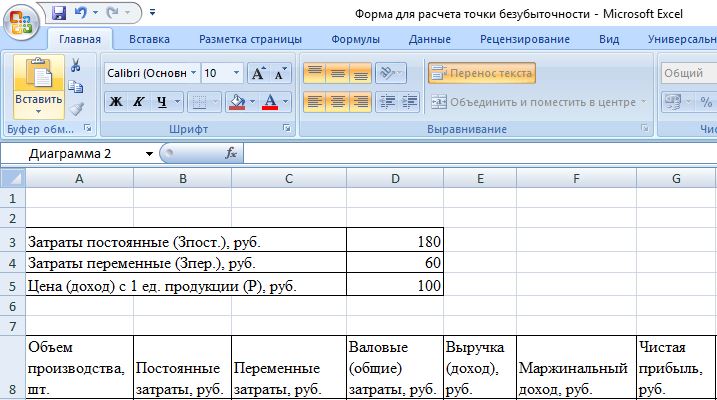

Kõigepealt tuleb sisestada kulu- ja hinnanäitajad. Oletame, et püsikulud on 180 rubla, muutuvkulud 60 rubla, 1 kaubaühiku hind on 100 rubla.

Väärtus veergudes on järgmine:

- Tootmismahu täidame ise, meie puhul võtame intervalli 0 kuni 20 tükki;

- Püsikulud = 3 dollarit;

- Muutuvkulud =A9*$D$4;

- Bruto(kogu)kulud = B9 + C9;

- Tulu (sissetulek) \u003d A9 * $ D $ 5;

- Piirsissetulek \u003d E9-C9;

- Puhaskasum (kahjum) = E9-C9-B9.

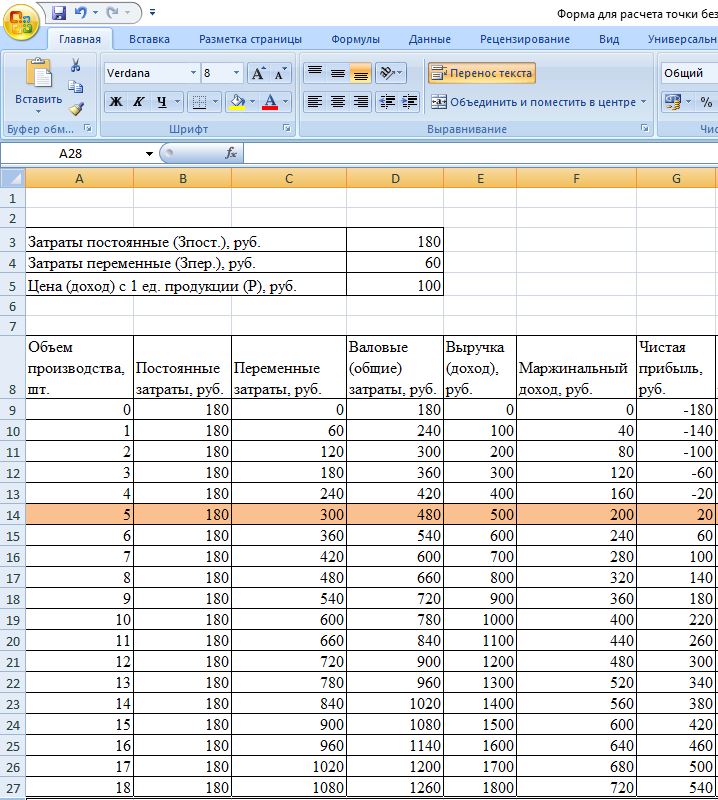

Need lahtrites olevad valemid tuleb läbi viia kogu veerus. Pärast väärtuste täitmist tootmismahu järgi on tabel järgmine:

Alates 5. tootmisüksusest muutus puhaskasum positiivseks. Enne seda ei katnud tulud tootmise (kogu)kulusid. Sel juhul võrdub kasum 20 rublaga, st formaalselt pole see täiesti õige tasuvuspunkt. Mahu täpse väärtuse nullkasumi juures saab arvutada:

![]()

See tähendab, et tasuvuspunkt on matemaatiliselt arvutatud tootmismahul 4,5 ühikut. Majandusteadlane arvestab aga 5 tk. ja tulu väärtus on 480 rubla. peetakse tasuvuspunktiks, kuna toota ja müüa 4,5 tk. kaup ei ole võimalik.

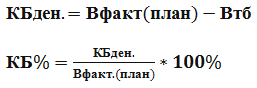

Lisame tabelisse veel 2 veergu turvaserva (ohutusvaru, ohutusvaru) arvestusega rahaliselt ja protsentides (KBden ja KB%). See indikaator näitab tulude või toodangu võimalikku langust kasumilävepunktini. See tähendab, kui kaugel on ettevõte kriitilisest mahust.

Arvutatakse valemite järgi:

- Vfact.(plaan) - tegelik või planeeritud tulu;

- Wtb – tulu tasuvuspunktis.

Selles näites võetakse tegeliku tulu väärtus. Müügimahtu ja kasumit planeerides kasutavad nad nõutava turvamarginaali arvutamiseks planeeritud tulu väärtust. Tabelis arvutatakse need veerud järgmiselt:

- Ohutusserv hõõrudes. = E9-14 dollarit;

- Ohutusserv % = H10/E10*100 (arvutus tehakse alates tootmismahust 1 tk, kuna nulliga jagamine on keelatud).

Ohutu marginaaliks loetakse üle 30% ohutusvaru. Meie näites valmistatakse ja müüakse 8 tk. kaubad ja palju muud tähendab ettevõtte stabiilset finantsseisundit.

Finaallaud näeb välja selline:

![]()

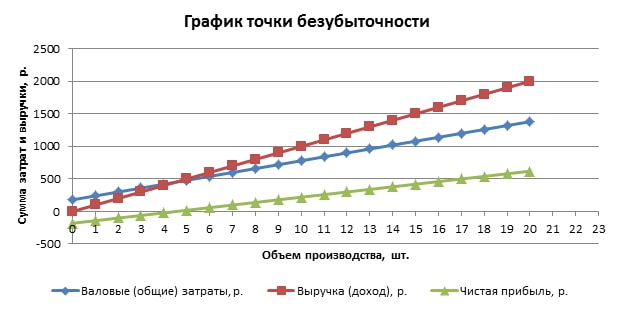

Graafiline algoritm

Selguse huvides koostame graafiku. Valige Insert/Scatter Plot. Andmevahemik hõlmab bruto(kogu)kulusid, tulusid, puhaskasumit. Horisontaalne telg on toodangu maht tükkides. (see valitakse esimese veeru väärtuste hulgast) ja piki vertikaali - kulude ja tulude summa. Tulemuseks on kolm kaldjoont.

Tulude ja brutokulude ristumiskoht on tasuvuspunkt. See vastab puhaskasumi väärtusele 0 (meie näites 20 rubla tootekogusega 5 tk) horisontaalselt ja minimaalsele nõutavale tulu väärtusele kogukulude katmiseks vertikaalselt.

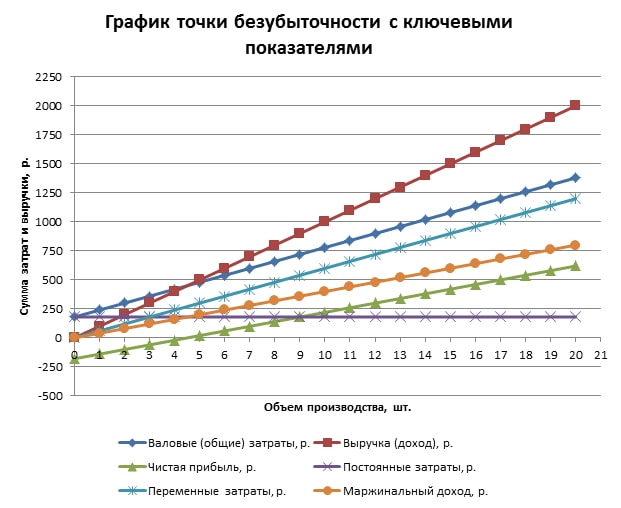

Saate koostada täpsema ajakava, mis sisaldab lisaks ülaltoodud näitajatele püsi-, muutuvkulusid ja piirtulu. Selleks lisatakse määratud read järjestikku andmevahemikku.

Kuidas kasutada valmis tabelit Excelis

Tasuvuspunkti arvutamiseks peate lihtsalt asendama oma algandmed ja sisestama esimesse veergu tootmismahu väärtused. Kui neid on palju, võite töö kiirendamiseks kirjutada lahtrisse A10, näiteks: \u003d A9 + 1 ja joonistada see valem alla. Seega on helitugevuse väärtuste vaheline intervall 1 tükk. (võite sisestada mis tahes numbri).

- Laadige alla valmis exceli fail tasuvuspunkti arvutamiseks

Tasuvuspunkti arvutamise näide

Näiteks võtame ühe ettevõtja, kes müüb suvelettides arbuuse. Tal on üks toode, hind on erinevates linnaosades sama. Arbuuse ostetakse lahtiselt lõunapoolsetes piirkondades ja tarnitakse müügiks Kesk-Venemaal. Äri on hooajaline, kuid stabiilne. Algandmed on järgmised:

Kõigi kulude katmiseks on vaja kindlaks määrata minimaalne lubatud arbuuside müügimaht ja tulude läviväärtus.

Matemaatilisel meetodil arvutamise järjekord

1 arbuusi hind on võetud keskmiseks, kuna neil kõigil on erinev kaal. Neid kõikumisi võib tähelepanuta jätta. Tasuvuspunkti arvutamiseks füüsilises mõttes kasutame tuntud valemit:

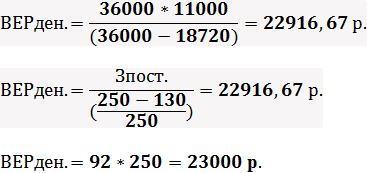

Tasuvuspunkti arvutamiseks rahas peate teadma kuus müüdud arbuuside arvu ja selle mahu muutuvkulude suurust:

- Q kuus = 36000/250 = 144 arbuusi,

- Zper. mahu kohta kuus = 130 * 144 = 18720 rubla.

Esimesed kaks väärtust annavad nullkasumi juures tasuvuspunkti, kuid müüdud arbuuside maht on 91,67 ühikut, mis pole täiesti õige. Kolmas väärtus on arvutatud kriitilise müügimahu järgi 92 arbuusi kuus.

Praegune kuusissetulek ja müügimaht on üle tasuvuspiiri, seetõttu töötab ettevõtja kasumiga.

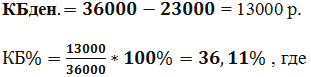

Lisaks määrame turvaserva väärtuse:

Üle 30% taset peetakse vastuvõetavaks, mis tähendab, et äri on õigesti planeeritud.

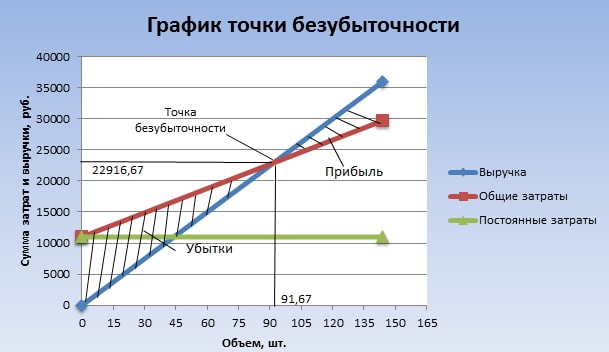

Graafilise meetodi arvutamise protseduur

Tasuvuspunkti saab arvutada ka graafilise meetodi abil, ilma eelnevate arvutusteta. Selleks joonistatakse toodangu maht tükkides piki horisontaalset abstsisstellge ning tulude ja kogukulude (kaldjooned) ja püsikulude (sirge) summad piki vertikaalset ordinaattelge. Seejärel joonistavad nad käsitsi või koostavad algandmete järgi skeemi arvutis.

Graafiku koostamise tulemusel on tasuvuspunkt tulude ja kogukulude ristumiskohas. See vastab müügimahule 91,67 arbuusi ja tulule 22916,67 rubla. Varjutatud alad näitavad kasumi ja kahjumi tsoone.

Ülaltoodud ühe toote arvutusmudelit iseloomustab analüüsi ja tasuvuspunkti arvutamise lihtsus. Sobib hästi ettevõtetele, millel on stabiilne turg ilma järskude hinnakõikumisteta.

Ülaltoodud arvutustel on aga järgmised puudused:

- Ei võeta arvesse hooajalisust ja võimalikke nõudluse kõikumisi;

- Turg võib kasvada tänu progressiivsete tehnoloogiate esilekerkimisele, uutele turunduskäikudele;

- Lähteainete hinnad võivad muutuda;

- Tavalistele ja "suurtele" ostjatele on võimalik teha allahindlusi.

Seega vaadeldakse tasuvuspunkti arvutamise andmeid koos paljude tegurite ja muude majandusnäitajatega.

Tasuvusläve planeerimine ettevõttes

Saadud tasuvuspunkti väärtuste põhjal analüüsitakse praegusi turutingimusi ja kõige olulisemaid tingimusi mõjutavaid tegureid. Edasise töö planeerimine seisneb tootmiskulude ja konkurentsivõimelise turuhinna prognoosimises. Neid andmeid kasutatakse tootmisplaani ja kasumikulude arvutamisel, mis sisalduvad ettevõtte üldises finantsplaanis. Ettevõtte edukaks toimimiseks teostatakse kontrolli kinnitatud eesmärkide täitmise üle.

Tasuvustaseme planeerimise järjestikused etapid:

- Ettevõtte ja müügi hetkeseisu analüüs . Tugevad ja nõrgad küljed tehakse kindlaks ja tehakse kindlaks, võttes arvesse sisemisi ja väliseid tegureid. Hinnatakse tarne- ja turundusteenuste tööd, juhtimise taset ettevõttes, tootmisprotsessi ratsionaalsust. Välistest teguritest võetakse arvesse ettevõtte kontrollitavat turuosa, konkurentide tegevust, tarbijanõudluse muutusi, poliitilist ja majanduslikku olukorda riigis jne;

- Valmistatud toodete tulevaste hindade prognoos, võttes arvesse kõigi lõike 1 tegurite hinnangut . Lubatud marginaalivahemik on kavandatud. Uuritakse alternatiivseid võimalusi uutele turgudele müümiseks või ettevõtte ümberstruktureerimiseks samalaadsete toodete tootmiseks praeguse turu ebasoodsa olukorra korral;

- Arvutage püsi-, muutuvkulud ja tootmiskulud . Pooleliolevate tööde maht on planeeritud kõikides tootmisetappides. Põhi- ja käibekapitali vajadus ning nende soetamise allikad on kujunemisel. Tootmiskuludes on arvesse võetud ka võimalikud täiendavad laenukulud ja muud kohustused;

- Katkestuspunkti arvutamine on pooleli . Määratakse turvaserva nõutav väärtus. Mida ebastabiilsemad välistegurid, seda suurem peaks olema ohutusvaru. Järgmisena arvutatakse turvaserva tasemel kaupade tootmis- ja müügimahud;

- Ettevõtte hinnapoliitika kavandamine . Hinnad määratakse toodetele, mis saavutavad vajaliku müügimahu. Taaskord arvutatakse ümber tasuvuspunkt ja ohutusserv. Vajadusel korratakse lõike 3 ja 4, et leida reservid kulude vähendamiseks, et saavutada nõutavad ohutusvaru väärtused;

- Lõpliku tasuvusplaani vastuvõtmine ja müük perioodide kaupa . Andmed kinnitatakse kriitilise mahupunkti järgi.

- Tasuvuskontroll , mis on jagatud mitmeks komponendiks: kõigi kuluartiklite kontroll, kogukulu, müügiplaan, maksete laekumine klientidelt jne. Ettevõttel peaks alati olema arusaam, kuidas hetke finantsolukord vastab planeeritud tasuvustasemele.

Poe arvutusnäide

Kasutades mitut tüüpi kaupa müüva poe näidet, käsitleme mitme toote probleemi lahendamise varianti. Need on muusikariistad ja nendega seotud tooted: elektrikitarr (A), basskitarr (B), helivõimendi (C), akustiline kitarr (D). Poes on nii püsikulud kui ka individuaalsed muutuvkulud iga tooteliigi kohta. Neid ostetakse erinevatelt tarnijatelt ja need toovad oma tulu.

Algandmed on järgmised:

| Toode | Tulu kaupade müügist, tuhat rubla | Individuaalsed muutuvkulud, tuhat rubla | Püsikulud, tuhat rubla |

| AGA | 370 | 160 | 400 |

| B | 310 | 140 | |

| AT | 240 | 115 | |

| G | 70 | 40 | |

| Kokku | 990 | 455 | 400 |

Kauplus on üsna suur, kuid tulude struktuur kaubaliikide lõikes oluliselt ei muutu. Nende sortiment ja hinnad on erinevad, seetõttu on mõistlikum tasuvusläve arvutada rahas. Selle probleemi lahendamiseks kasutame otsese kuluarvestuse valemeid ja meetodeid, mis eeldavad sellisel juhul mitmeid tasuvuspunkte:

![]()

Kz. per. - muutuvkulude osatähtsuse koefitsient tulus.

![]()

Järgmises tabelis arvutame selle iga tooteliigi ja kogu poe üldise kohta. Ja arvutage ka piirtulu (tulu - individuaalsed muutuvkulud) ja selle osa tuludest:

| Toode | Piirsissetulek, tuhat rubla | Piirtulu osakaal tuludes | Kz. per. (muutuvkulude osa tulust) |

| AGA | 210 | 0,37 | 0,43 |

| B | 170 | 0,55 | 0,45 |

| AT | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| Kokku | 535 | 0,54 | 0,46 |

Pärast Kz arvutamist. per. kogu poe keskmine tasuvuspunkt on võrdne:

Nüüd arvutame selle näitaja kõige optimistlikuma prognoosi järgi. Seda nimetatakse marginaalseks järjestamiseks kahanevas järjekorras. Tabelist selgub, et kõige kasumlikumad tooted on A ja B.

Esialgu hakkab pood neid müüma ja kogu piirtulu (210 + 170 = 380 tuhat rubla) katab peaaegu püsikulud (400 tuhat rubla). Ülejäänud 20 tuhat rubla. saadakse toote B müügist. Tasuvuspunkt võrdub kõigi loetletud müügitulude summaga:

Kõige pessimistlikum müügiprognoos on marginaalne tõusev järjestus. Alguses müüakse kaupu D, C ja B. Nendest saadav piirtulu (125 + 30 + 170 \u003d 325 tuhat rubla) ei suuda katta poe püsikulusid (400 tuhat rubla). Ülejäänud summa on 75 tuhat rubla. saadakse toote A müügist. Tasuvuspunkt on võrdne:

Seega andsid kõik kolm valemit erineva tulemuse. Sisuliselt annavad optimistlikud ja pessimistlikud prognoosid poe tõenäoliste tasuvuspunktide intervalli.

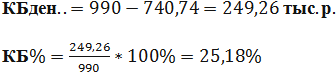

Lisaks arvutame ohutusmarginaali rahaliselt ja protsendina keskmisest tasuvuspunktist:

Kuigi kauplus on kasumlik, jääb ohutusmarginaal alla 30%. Finantstulemuse parandamise viisid on muutuvkulude vähendamine ning kaupade D ja C müügi suurendamine. Samuti tuleb põhjalikumalt kontrollida püsikulusid. Võib-olla on nende vähendamiseks reserve.

Ettevõtte arvutusnäide

Näiteks võtame 1-liitrise kodumajapidamises kasutatava lahusti tootmisüksuse. Ettevõte on väike, hinnad muutuvad harva, mistõttu on mõistlikum rentaablusläve arvutada füüsilises (pudelite arvu) osas.

Algandmed on järgmised:

Arvestus on järgmine:

Saadud väärtus on väga lähedane tegelikule mahule (3000 tükki).

Lisaks arvutame turvaserva tükkides (rahaliselt sarnase valemi järgi) ja protsentides:

![]()

Seega tegutseb ettevõte kasumilävel. Vaja on kiireloomulisi meetmeid finantsolukorra parandamiseks: püsikulude struktuuri ülevaatamine, võib-olla on juhtivtöötajate palk liiga kõrge. Täpsemalt tasub mõista muutuvkulusid moodustavaid kulusid. Nende vähendamise esmane suund on uute toorainetarnijate otsimine.