Iga ettevõtja mõtleb teenimismeetoditele ja kasumi teenimise viisidele. Igas tootmises on kulud - kaupade valmistamise ja müügi kulud. Need arvatakse saadud tulust maha, arvutuste tulemuseks on kasum (positiivne väärtus) või kahjum (negatiivne väärtus).

Kasumlikuks toimimiseks peab ettevõtte juhtkond teadma kahjumi kasumiks ülemineku piirväärtust. Seda nimetatakse tasuvuspunktiks. Seda kasutavad investorid projektide tõenäosuse ja tasuvusaja määramiseks.

Tasuvuspunkti saab määrata matemaatiliste arvutuste abil või graafiliselt. Väärtus on rahaline või loomulik.

Mida

Tasuvuspunkt ehk kriitiline maht on toodangu hulk, mille juures müügist saadav tulu katab kogukulud. Teisisõnu, see on minimaalse kasumi suurus rahaliselt või müüdud toodete kogus, mis kompenseerib kulud.

Töö sellel hetkel näitab kasumi ja kulude puudumist samal ajal. Kui maht suureneb vähemalt 1 ühiku võrra, hakkab ettevõte töötama kasumis. Tasuvuspunkti nimetatakse sageli kasumlikkuse läveks.

Eesmärk

Tasuvuspunkti väärtust kasutatakse hetke finantsseisundi analüüsimiseks ja see võimaldab teil planeerida tulevikku. Indikaator võimaldab teil:

- hinnata finantsstabiilsust ja maksevõimet, mida kasutavad investorid, juhtkond ja võlausaldajad;

- arvutada uut tüüpi toodete ja tehnoloogiate laiendamise ja omandamise teostatavust;

- näha indikaatori dünaamikat, tuvastada kitsaskohad tootmises;

- müügiplaani koostamine;

- kehtestada vastuvõetav tulude vähenemine, mis võimaldab teil kasumit teenida;

- jälgida tootmiskulude, kauba maksumuse ja müüdud mahu mõju finantstulemusele.

Arvutus

Sõltuvalt kulude tüübist saab arvutusi teha mitmel viisil. Kaaluge klassikalist järjestust, mis on ülejäänud meetodite aluseks.

Andmed arvutamiseks

Tasuvuspunkti väärtuse õigeks määramiseks peaksite eristama püsi- ja muutuvkulusid ning teadma:

- kauba ühiku maksumus R;

- toodetud ja müüdud maht - K;

- saadud tulu - AT(pole nõutav kasumlikkuse künnise määramiseks);

- püsikulude suurus - Zpost.

- muutuvkulud - Zper.

Püsikulud on tehtud kulud, mis ei sõltu toodetud mahust, st püsivad pikka aega muutumatuna. Need sisaldavad:

- juht- ja inseneritöötajate töötasu koos kindlustusmaksetega;

- ruumide rentimine;

- maksumaksed;

- amortisatsioon;

- liisingukohustused.

Muutuvkulud on kulud, mis sõltuvad toodetud toodangu kogusest. Neil on erinev tähendus ja nad reageerivad kiiresti tootmise muutustele. Muutuvad kulud on:

- tooraine, varuosade ja komponentide hind;

- tootmistööliste tükitööpalk ja kindlustusmaksed;

- HMS, elekter, kütus;

- transport.

Kulude jaotus on tingimuslik ja seda kasutatakse tasuvuspunkti määramiseks. Mõne ettevõtte eripära eeldab üksikasjalikumat jaotust majandusliku tähenduse järgi. Näiteks tootmiskulud on järgmised:

- tinglikult alaline: komponentide ladustamine ja laos liikumine;

- tingimuslikud muutujad: jooksvate ja plaaniliste remonditööde maksumus.

Kuluarvestussüsteeme on mitu: muutuvkuluarvestus, otsekuluarvestus, standardkulu jne. Iga kululiik võib teatud tootetüübi puhul olla individuaalne.

Valem

Matemaatiline meetod (VER) võimaldab määrata tasuvuspunkte nii naturaalses kui ka rahalises väärtuses. Klassikaline skeem hõlmab ühe toote arvutamist. Kui indikaatorit on vaja määrata mitme tootetüübi jaoks, kasutatakse arvutamisel keskmistatud andmeid. Kehtivad järgmised eeldused:

- Iga kululiik ja kauba maksumus jäävad valitud mahu puhul muutumatuks.

- Otseselt proportsionaalne toodangu ja kulude muutus.

- Arvutamiseks valitud perioodi tootmisvõimsused on konstantsed.

- Muutmata tootevalik.

- Varude mõju ebaoluline - lõpetamata toodangu osakaal on väike ja kõik tooted müüakse müügiks.

BEP aetakse sageli segi projekti tasuvusajaga. See on aeg, mille möödudes saab organisatsioon investeeringutasuvust.

Definitsioon rahas

Arvutuse abil saate teada minimaalse tulu väärtuse, mis aitab katta tootmis- ja müügikulusid. Kasum saab olema 0.

VERDEN \u003d V * Zpost / MD

MD = V-Zper

B \u003d P * Q

AT- tulu;

P- tootmiskulud;

K- toodetud maht;

MD- piirtulu, mida saab arvutada toodanguühiku kohta, võttes arvesse asjaolu, et tulu võrdub hinna ja mahu korrutisega.

MD 1 ühiku kohta. \u003d P - Zper. 1 ühiku eest

Tasumispunkt rahalises väljenduses leitakse piirsissetuleku suhte kaudu - Kmd:

Kdm \u003d MD / V \u003d MD 1 ühik / R

VERDEN = Zpost/Kmd

Lõplik väärtus kahe valemi järgi arvutamisel peab ühtima.

Mitterahaline määratlus

Ülaltoodud valem võimaldab teil määrata müüdavate toodete minimaalse koguse, mis suudab katta tootmiskulud ja viia nullkasumini.

VERNAT \u003d Zpost / (P-Zper 1 ühiku võrra)

Iga järgnev üksus, mis võimaldab teil teatud mahtu ületada, toob organisatsioonile kasumit. Kui tasuvuspunkt on füüsilises mõttes teada, on tasuvuspunkti rahaliselt lihtne välja arvutada:

VERDEN \u003d VERNat * P

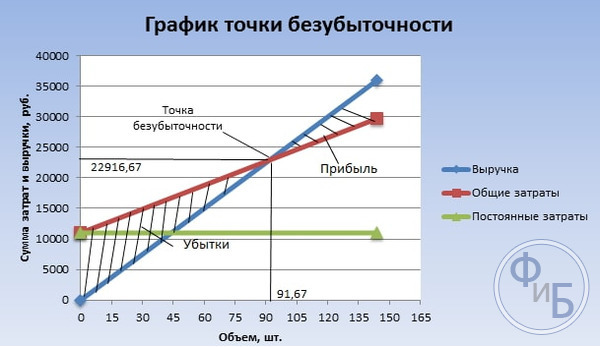

Graafiline meetod

Graafiline meetod võimaldab määrata tasuvuspunkti ilma matemaatiliste arvutusteta. Koostage graafik, mis näitab tulusid, püsi- ja muutuvkulusid. Horisontaalne telg on maht ja vertikaaltelg kulude ja tulude summa rublades.

Tasuvuspunkt on kogukulude ja tulude ristumiskohas. Graafikul on see väärtus 91,67 tükki tuluga 22 916,67 rubla.

Arvutamine Excelis

Arvutamise mugavuse huvides saate kasutada Exceli kontorirakendust. Andmete vahel on lihtne ühendust luua ja koostada võrdlemiseks graafikutega tabeleid.

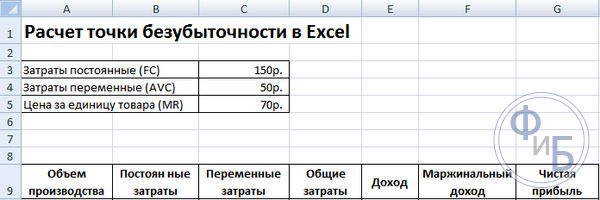

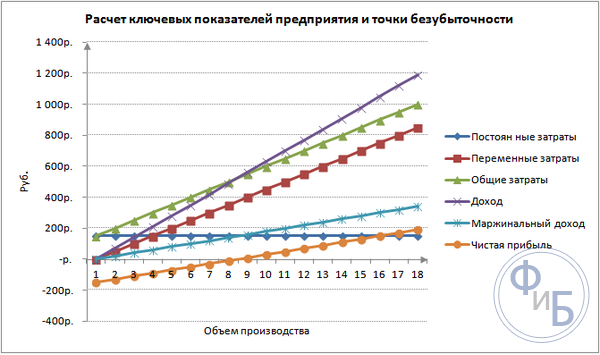

Tabeli koostamine

Tasuvuspunkti arvutamist on vaja alustada kulude ja kauba maksumuse andmete sisestamisega. Näiteks püsikulud on 150 rubla, muutuvkulud 50 rubla ja kaubaühiku maksumus 70 rubla.

Sisestatud andmete ja tootmismahu põhjal moodustatakse tabel, kus tuleks jälgida puhaskasumi või -kahjumi muutuste dünaamikat. See on vajalik tasuvuspunkti kindlaksmääramiseks.

Loome teise veergudega tabeli:

- Tootmismaht.

- Püsikulud.

- muutuvkulud.

- Üldkulud.

- Tulu.

- Piirsissetulek.

- Netokasum.

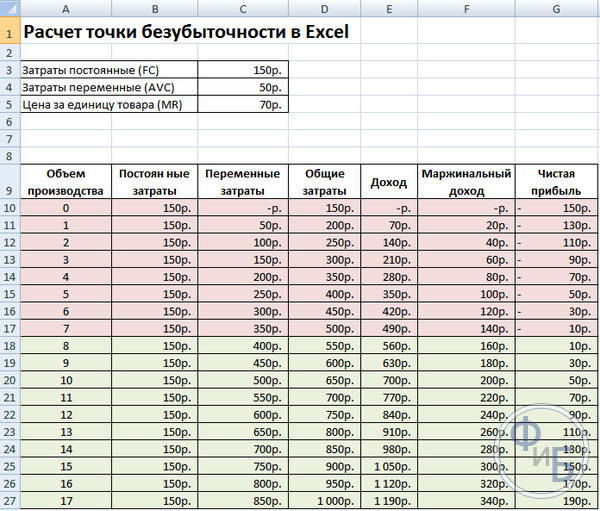

Tootmismaht valitakse iseseisvalt. Näites võetakse 0-20 tükki. Püsikulud kantakse üle lahtri D3 esimesest tabelist. Kuna püsikulud ei sõltu toodetud toodete mahust, jääb nende väärtus kogu veeru ulatuses muutumatuks. Lahtri väärtuse säilitamiseks väärtuste levitamisel on aadressi ees $-märk - $D$3.

Muutuvkulud määratakse järgmise valemiga:

Zper = Q*Zper 1 ühiku kohta. = A9*$D$4

Kogukulud, mida nimetatakse ka brutokuludeks, on võrdsed muutuv- ja püsikulude summaga - B9 + C9.

Tulu või tulu võrdub kaubaühiku mahu ja maksumuse korrutisega - A9*$D$5 ja piirsissetulek - E9-C9.

Puhaskasum, nagu eespool mainitud, võrdub piirtuluga, millest on lahutatud püsikulud: E9-C9-B9.

Alates kaheksandast üksusest hakkab organisatsioon kasumit teenima. Väiksema mahu puhul ei suuda tulud katta kogukulusid. Esimene kasum on 10 rubla, see tähendab, et see pole päris tasuvuspunkt, kui kogukulud on võrdsed tuludega. Täpse väärtuse saab määrata järgmise valemiga:

TBnat \u003d 150 / (70-50) \u003d 7,5 tk.

Tasuvuspunkti matemaatiline väärtus on 7,5, kuid mingit osa kogu tootest ei ole võimalik toota. Majandusteadlased ümardavad väärtuse - 8 tk. Tulu on 560 rubla.

Tabelisse saab lisada kaks täiendavat näitajat - ohutusvaru (turvamarginaali) rahas ja protsentides (KB%, KBden). See aitab kindlaks teha, kui palju tulu on puudu enne tasuvuspunkti saavutamist ja kui palju tuleb kogukulusid vähendada, et teatud mahu juures tasuvuspunkti jõuda. Nende koefitsientide abil saate määrata turvalise finantsseisundi - kui see jõuab 30% -ni.

KBden = Vfact – Wtb = E9 – 14 $ E$

KB% \u003d KBden * 100% / Vfact \u003d H10 / E10 * 100

Wtb- tulu turvapunkti eest;

Tegelikult- tegelik sissetulek.

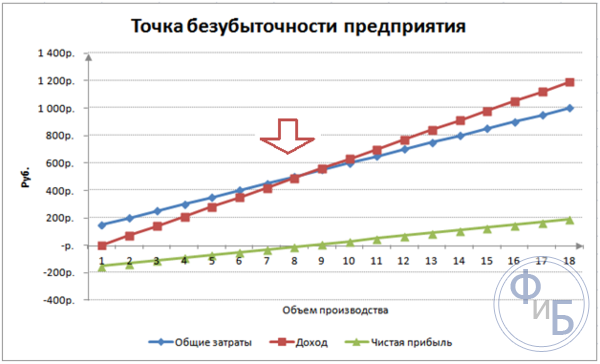

Joonistamine

Mõistmiseks koostage graafik. Excelis on mitut tüüpi diagramme. Selles näites tajub teavet kõige paremini hajuvusdiagramm, mis asub vahekaardil "Sisesta". Horisontaalne telg näitab toodetud toodete mahtu ja vertikaaltelg tulusid ja kulude suurust. Andmed ehitamiseks:

- kogukulud;

- netokasum;

- tulu.

Graafikul on kolm sirgjoont. Kogukulude ja tulude ristumiskoht on tasuvuspunktis. See näitab horisontaalselt nullkasumit ja minimaalset tulu vertikaalselt kantud kulude katmiseks.

Piirsissetuleku ja muutuvkuludega üksikasjaliku graafiku koostamiseks peate suurendama andmemahtu.

Arvutamise näide

Kõige lihtsamad on arvutused monotootmise jaoks, kui organisatsioon toodab sama tüüpi tooteid. Mitme tootega ülesannetel on oma eripärad, mida tuleks tasuvuspunkti arvutamisel arvesse võtta.

Üks ese

Mõelge tavalisele ettevõtlustulu näitele - turul kauplemine. Kaubaks on kogu linnas fikseeritud väärtusega arbuusid. Arbuuse ostetakse lõunapoolsetes piirkondades ja tuuakse riigi keskossa. Ettevõte on hooajaline, kuid üsna kasumlik.

Peamised omadused:

- 1 arbuusi maksumus on 250 rubla;

- Zper 1 ühiku kohta. (müüja palk, hulgiost) - 130 rubla;

- Zpost (maksud, turukoha rent, transport, pakendamine) - 11 000 rubla. kuus;

- igakuine tulu - 36 000 rubla.

Edukaks planeerimiseks on vaja välja arvutada minimaalne müügimaht ja kasumi väärtus, et katta tehtud kulud.

Näidatud maksumus on keskmine, kuna iga arbuusi kaal on erinev. Neid väärtusi võib arvutamisel tähelepanuta jätta.

Tasuvuspunkti määramine:

VERNAT \u003d 11000 / (250-130) \u003d 92 tk.

Rahalises väärtuses määramiseks arvutage müüdud arbuuside maht ja selle mahu muutuvkulude väärtus:

Q kuu = 36000/250 = 144 tk;

Zper mahu kohta \u003d 130 * 144 \u003d 18720 rubla.

Määrame kasumlikkuse läve rahas erinevate valemite abil:

VERDEN \u003d 3600 * 11000 / (36000-18720) \u003d 22916,67 rubla

VER den \u003d Zpost / ((250-130) / 250) \u003d 22916,67 rubla

VERDEN \u003d 92 * 250 \u003d 23 000 rubla

Esimene ja teine väärtus näitavad tasuvuspunkti, kui kasum on 0. Samal ajal on müügimaht 91,67 arbuusi, mis on vale teave. Kolmas näitaja põhineb 92 arbuusi kriitilisel mahul.

Võrdlusest selgub, et igakuine tulu ületab tasuvuspiiri, mis võimaldab rääkida kasumist.

Ohutusserv:

KBden \u003d 36000-23000 \u003d 13000 rubla;

KB% = 13000/36000 * 100% = 36,11%

Tase on üle 30%, mis viitab äriplaneerimise õigsusele.

Mitme toote ülesanne

Mõelge nelja kaupa müüva kaupluse arvutusprotseduurile: A, B, C ja D. Kauplusel tekivad püsikulud ja muutuvkulud iga liigi kohta eraldi. Ostmine toimub erinevatelt tarnijatelt, müügist saadav tulu on samuti erinev.

Algandmed:

- V: tulud 370 tuhat rubla, muutuvkulud 160 tuhat rubla;

- B: tulud 310 tuhat rubla, muutuvkulud 140 tuhat rubla;

- B: tulud 340 tuhat rubla, muutuvkulud 115 tuhat rubla;

- G: tulu 70 tuhat rubla, muutuvkulud 40 tuhat rubla.

Kogutulu suurus on 990 tuhat rubla ja muutuvkulud 455 tuhat rubla.

Tulude struktuur jääb samaks. Kuna kaupade valik ja maksumus on erinevad, on tasuvuspunkt parem arvutada rahas. Lahendus põhineb otsese kuluarvestuse meetodil, mis eeldab väärtuste vahemikku:

VERDEN \u003d Zpost / (1-Kz.per.);

Lühike rada. - muutuvkulude osakaal tuludes:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- Üldine lühis - 0,46.

Määratleme piirsissetuleku ja selle osa tulus:

- A - 210 tuhat rubla, 0,37;

- B - 170 tuhat rubla, 0,55;

- B - 125 tuhat rubla, 0,52;

- G - 30 tuhat rubla, 0,43;

- Koguväärtus on 535 tuhat rubla, 0,54.

Arvutame keskmise tasuvuspunkti:

VERDEN K = 400 / (1-0,46) = 740,74 tuhat rubla.

Järgmisena kaaluge kõige optimistlikumat prognoosi – marginaalset järjestamist kahanevas järjekorras. Suurima kasumlikkusega on kaks esimest toodet A ja B. Esialgu peaks pood müüma neid tooteid, mis annavad marginaalseks sissetulekuks 210 + 170 = 380 tuhat rubla. See katab peaaegu 400 tuhande rubla püsikulud. Ülejäänu saab võtta kolmandast esemest. Tasuvuspunkt saavutatakse pärast järgmiste kaupade müüki:

VERDEN. opt. \u003d 370 + 310 + (20 * 240/125) \u003d 718,4 tuhat rubla.

Pessimistlik prognoos või piirjärjestus kasvavas järjekorras on G, C, B müük. Piirtulu on kokku 325 tuhat rubla, mis ei võimalda püsikulusid katta. Ülejäänud 75 tuhat rubla tuleb saada toote A müügist. Tasuvuspunkti väärtus:

VERDEN. pessimistlik \u003d 70 + 240 + 310 + (75 * 370 / 210) \u003d 752,14 tuhat rubla.

Nagu näete, on tasuvuspunkti väärtus kolmel juhul erinev. Optimistlikud ja pessimistlikud väärtused annavad intervalli võimalike tasuvuspunktide vahel.

Määratleme ohutuse piiri protsentides ja rublades:

KBden \u003d 990-740,74 \u003d 249,26 tuhat rubla;

KB% = 249,26/990*100% = 25,18%.

Vaatamata kasumi olemasolule on poe ohutusvaru alla 30%. Vaja on võtta meetmeid finantstulemuste parandamiseks. Selleks on vaja vähendada Zper-i ja suurendada kaupade A, C ja D mahtusid. Püsikulusid ei ole üleliigne üksikasjalikult kontrollida, et leida reserve nende vähendamiseks.

Arvestus ettevõtte jaoks

Mõelge organisatsioonile, mis toodab majapidamislahustit, mida müüakse liitristes mahutites. Ettevõte on väike, maksumus muutub harva, mis võimaldab arvutada tasuvuspunkti füüsilises mõttes.

Andmed arvutamiseks:

- ühe pudeli maksumus on 140 rubla;

- muutuvkulud 1 liitri kohta - 80 rubla;

- püsikulud - 170 tuhat rubla;

- tulud - 450 tuhat rubla;

- maht - 3 tuhat rubla.

VERNAT. \u003d 170 000 / (140-80) \u003d 2833,33 tk.

Arvutatud väärtus on lähedane tegelikule mahule - 3000 tk.

Määratleme ohutuse piiri:

KBnat. = 3000 - 2834 = 166 tk.

KB% = 166/3000 * 100% = 5,53%

Võib järeldada, et ettevõte on kasumilävel. Olukorra parandamiseks tuleks kasutusele võtta kiireloomulised meetmed: üle vaadata kulustruktuur, juhtpersonali töötasu hinnatakse tõenäoliselt üle. Töötage muutuvkulud üksikasjalikult välja ja leidke odavamad tarnijad.

Arvutuste eelised ja puudused

Tasuvuspunkti arvutamise peamine eelis võimaldab kiiresti ja lihtsalt analüüsida minimaalse kriitilise taseme saavutamiseks vajalikku tootmis- või müügitaset. Ülaltoodud mudeli puuduseks on ehituspiirangud:

- Lineaarne muutus müügis ja tootmises. See ei võimalda meil arvestada tegelikkuses toimuvate järskude tõusude ja muutustega. Lineaarsus ei võta arvesse hooajalisust, nõudluse vähenemist või suurenemist ega uute konkurentide turuletulekut. Kõik see mõjutab tulevast nõudlust ja vastavalt ka müügimahtusid. Tootmisse saab juurutada uusi tehnoloogiaid, mis suurendab tootmismahtusid.

- Mudelil on kõrge kasutegur madala konkurentsiga turul, kus tarbijate nõudlus toodetud toodete järele on stabiilne. Globaliseerumine on muutumas turu stabiilsuse süüdlaseks.

- Müügimaht sõltub paljudest teguritest: turundus, edasimüüjate võrgustiku suurus, toote kvaliteet, hooajalisus jne.

- Sellised arvutused ei anna adekvaatset pilti väikeettevõtete puhul, kus müügi iseloom on ebastabiilne.

Tasakaaluline planeerimine

Loetletud meetodeid on lihtne arvutada ühe toote kohta ning need sobivad stabiilse turu ja püsiva müügihinnaga ettevõtetele.

Siiski on mitmeid puudusi:

- hooajalisuse ja kulude kõikumiste arvessevõtmine on võimatu;

- turud muutuvad sageli spetsiifilisemaks, ilmnevad progressiivsed tehnoloogiad ja turunduskäigud;

- tooraine maksumus võib erineda;

- püsiklientidele ja hulgimüüjatele tehakse allahindlusi, mida valemis ei arvestata.

Tasuvuspunkti analüüs peaks toimuma koosmõjus erinevate tegurite ja majandusnäitajatega.

Saadud andmete põhjal analüüsitakse hetke turu oletusi ja olulisi kulu mõjutavaid tegureid. Planeerimine seisneb kulude ja konkurentsivõimeliste kulude prognoosimises. Andmed on vajalikud tasuvusplaani ja toodangu suuruse jaoks, mis kantakse organisatsiooni finantsplaani. Tõhusaks toimimiseks on perioodiliselt vajalik jälgida kinnitatud eesmärkide täitmist.

Planeerimise etapid:

- Hetkeolukorra analüüs. On vaja kindlaks määrata tugevad ja nõrgad küljed, samuti kulude vähendamise viisid, võttes arvesse väliseid ja sisemisi tegureid. Hinnatakse müügi- ja turundusteenuseid, tootmisprotsessi ja juhtimise ratsionaalsuse taset. Välisteguritest arvestavad nad tingimata hõivatud turuosa, konkurentide tööd, kontrollitavaid ettevõtteid, majanduslikku ja poliitilist olukorda ning tarbijanõudluse muutusi.

- Väärtuse prognoosimine tulevikus, võttes arvesse varem käsitletud tegureid. Toimub alternatiivsete müügivõimaluste uuring, planeeritakse konkurentsivõimelist marginaalivahemikku, kaalutakse võimalust restruktureerida ebasoodsa olukorra korral sarnaste toodete tootmisele.

- Kulude, püsi- ja muutuvkulude arvestus. Määratakse pooleliolev toodangu suurus, käibekapitali ja põhivara vajadus, käibekapitali soetamise allikad. Kulude puhul tuleks arvestada võimalike liisingu-, krediidi- ja sarnaste kohustuste kuludega.

- Tasuvuspunkti arvutamine. Arvutatakse välja turvaserva vajalik suurus: mida ebastabiilsem on väliskeskkond, seda suurem peaks olema turvaserv. Seejärel määratakse väljundmaht, võttes arvesse turvaserva.

- Kulude planeerimine. Arvutatakse välja toote hind, mis aitab saavutada soovitud müügitaseme. Uue kuluga määratakse tasuvuspunkt ehk ohutusvaru uuesti. Vajadusel korratakse samme 3 ja 4 reservide otsimiseks, et vähendada kulusid ja saavutada nõutav ohutusvaru.

- Lõpliku müügiplaani kinnitamine ja tasuvusperioodide kaupa. Heakskiit tehakse vastavalt kriitilise mahu väärtusele.

- Läbilöögikontroll. See toimub mitmes etapis: kuluartiklite kontroll, müügiplaan, maksumus, makse ülekanne ostjatelt. Organisatsiooni juhtkond peaks alati teadma hetkepositsiooni vastavuse taset kavandatud tasuvusväärtusele.

Tasuvuspunkti arvutamine aitab määrata organisatsioonide minimaalse tootmis- või müügipiiri. Mudelit kasutatakse hästi stabiilse müügituruga suuremahulises tootmises. Tasuvuspunkti mudel võimaldab leida turvalise tsooni – ettevõtte kauguse kriitilisest väärtusest, kui kasum muutub nulliks.