Bonjour, aujourd'hui, nous allons considérer une chose aussi fondamentale que la construction d'un tableau de rentabilité (trouver le seuil de rentabilité). Tout d'abord, un peu de théorie, pour que l'on sache quoi et comment on doit faire :

Seuil de rentabilité

en termes simples, il s'agit du volume de production auquel les coûts totaux sont égaux aux revenus totaux et donc il n'y a pas de profit. Ce point est nécessaire pour comprendre quand les bénéfices commenceront. Cela signifie également que l'entreprise a passé la période de récupération. Bien qu'il soit nécessaire de faire une remarque tout de suite que dans la vraie vie, un tel calendrier sera difficile à construire, car. il inclut l'hypothèse que tous les coûts n'ont que deux types de comportement : fixe et variable. Mais plus à ce sujet à la fin.

Donc, pour construire ce graphique, nous avons besoin des données suivantes :

- coûts fixes(un chiffre, ne dépend pas du volume de production) ;

- coûts variables sont directement proportionnels au volume de production. Le coût d'une unité de marchandise est suffisant, les variables seront calculées automatiquement.

- Revenu, mais, comme dans le cas des coûts variables, le prix unitaire nous suffit.

Prix*Volume=Coût unitaire*Volume+Coûts fixes

Volume*(Prix-Coût)=Coûts fixes

Volume = Coûts fixes / (Prix - Coût)

En termes monétaires = Prix * Coûts fixes / (Prix - Coût)

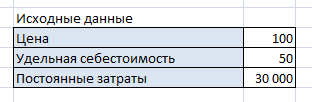

Voici donc le tableau sur lequel nous allons travailler :

Nous devons calculer les données du graphique. Volume de production nous prenons arbitrairement, de 100 par incréments de 100 pièces.

Revenu et coûts variables sont calculés comme la multiplication du volume de production par le prix et le coût unitaire.

Frais généraux est la somme des coûts fixes et variables.

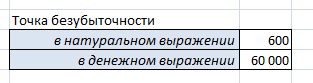

Le seuil de rentabilité est calculé selon la formule que nous avons dérivée précédemment :

Les données du graphique sont maintenant prêtes :

Notez que même si nous n'avons besoin que Trois courbes, je mets ici le volume de production et la courbe de rentabilité à un chiffre. J'aurai besoin de données de volume de production pour les données d'axe X, et le seuil de rentabilité est nécessaire pour plus de clarté.

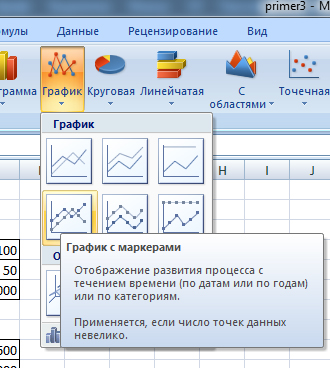

Ainsi, nous sélectionnons les données des quatre courbes (nous aurons besoin du volume de production plus tard). Alors Insertion/Graphiques/Graphique/Graphique avec marqueurs

.

Le diagramme apparaîtra immédiatement ici, mais pour plus de clarté, nous allons procéder comme suit :

- Déplacez-le sur une feuille séparée. Bouton droit de la souris sur le graphique/ Déplacer le graphique

/sur une feuille séparée.

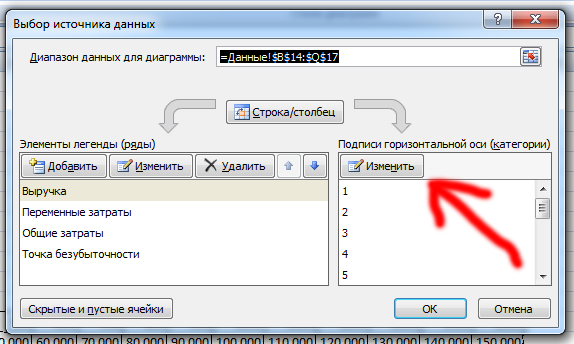

- Changer les étiquettes de l'axe X - Clic droit sur le graphique /Sélectionnez Données/Étiquettes d'axe horizontal/Modifier b et sélectionnez une ligne Volume de production(Seulement les chiffres!)

Mettez en surbrillance le seuil de rentabilité avec le bouton droit / Format de série de données/Options de marqueur/En ligne

(point et taille 10) plus vous pouvez changer la couleur : Remplissage marqueur/Remplissage uni/Couleur

(le noir)

En principe, vous pouvez, bien sûr, jouer avec les paramètres du graphique, mettre le nom du graphique, le nom de l'axe, cela peut être fait via l'onglet Mise en page.

Donc, le sujet principal est terminé, maintenant je voudrais aborder ces hypothèses, ce qui rend difficile la construction de ce graphe dans la vraie vie :

Hypothèses

pris dans le processus de recherche du seuil de rentabilité et de traçage du tableau de rentabilité :

- une période, c'est-à-dire les coûts fixes sont donnés une fois et ne changent pas, l'échelle X n'est pas un axe de temps.

- les coûts sont soit directement proportionnels au volume de production, soit n'en dépendent pas du tout. Mais juste en passant les examens ACCA F2, je suis tombé sur une description de ces coûts qui, bien qu'ils existent, pour une raison quelconque n'étaient pas mentionnés à l'université: coûts fixes échelonnés (coûts fixes échelonnés) et mixtes (coûts semi-variables).

- le prix ne change pas, ainsi que le coût unitaire.

- il n'y a pas de coûts ponctuels (en capital, par exemple), par exemple, au début de la production, des équipements, des bâtiments, etc. doivent être achetés.

- ce qu'ils produisaient, ils le vendaient.

"Les yeux ont peur, mais les mains s'en sortent"