Aleksandar Kaptsov

Vrijeme čitanja: 14 minuta

A A

Poslovna aktivnost bilo kojeg opsega uključuje stvaranje dobiti. Za poduzetnike je važno razumjeti koliko dugo će tvrtka dostići razinu realnog prihoda. Ovdje se javlja potreba za izračunom praga rentabilnosti? Što je ovaj pokazatelj? Kako to definirati? S kojim se problemima susreću poduzetnici pri izračunu i analizi praga rentabilnosti, pročitajte na web stranici

Što pokazuje prijelomna točka? Definicija i značenje

U ekonomskom smislu, prijelomna točka je prihod poslovnog društva, pri kojem će pokazatelj neto dobiti biti nula. Drugim riječima, iznos prihoda pokriva sve troškove poduzeća, kako fiksne tako i varijabilne. Doći do točke rentabilnosti znači nadoknaditi ukupne troškove poduzeća. Posljedično, daljnja djelatnost tvrtke (i njezina naknadna provedba) dobit će status profitabilne. Kako kažu: tvrtka će početi raditi u plusu.

Što pokazatelj rentabilnosti pokazuje poslovnom čovjeku:

- Koliki bi trebao biti primitak na račun tvrtke započeti doista profitabilan posao. Koji je prag isplativosti u novcu. Uvjetni primjer, 100 rubalja prihoda je posao do nule, a počevši od 101 rublja, tvrtka je u dobiti.

- Koliki je minimalni obujam prodaje . Ne možete ići niže, inače nećete moći nadoknaditi proizvodnju.

- Neizravno označava minimalnu prodajnu cijenu . Postaje jasno ispod koje trake nema smisla prodavati proizvode.

Pokazatelj rentabilnosti ima glavnu ulogu u planiranoj investiciji. Odražava učinkovitost predloženog projekta: vrijeme povrata, stupanj rizika. Na temelju izračuna, poslovna osoba uvijek može utvrditi je li mu ova opcija ulaganja isplativa ili ne sudjelovati u rizičnom pothvatu.

Koji su pokazatelji uključeni u izračun točke rentabilnosti?

Pri izračunu praga nakon kojeg počinje realna dobit potrebno je odrediti vrste troškova.

Oni su:

1. Trajno - neovisno o tome koliko se proizvoda proizvede i koliko se gotovog proizvoda proda. Ovaj se trošak može promijeniti s povećanjem / smanjenjem proizvodnog kapaciteta, promjenom rente, u procesu deprecijacije rublje ili inflacije, sa smanjenjem (povećanjem) proizvodnih površina.

- Plaćanje stanarine.

- odbitci amortizacije.

- Plaće osoblja iz redova administratora-menadžera (uključujući odbitke).

- Plaćanje komunalnih usluga.

- Ostali troškovi koji se ne mijenjaju iz mjeseca u mjesec.

2. Varijable - ovisno o količini proizvedenih proizvoda. U biti, oni se povećavaju kako se povećava obujam proizvedene robe i, posljedično, prodaja. I na isti način se smanjuju.

Među varijabilnim (promjenjivim) troškovima:

- Čitav asortiman materijala, komponenti, praznina.

- Troškovi goriva i energije koji se koriste za potrebe proizvodnje.

- Zarade radnika sa svim odbicima i tako dalje.

Pažnja . Ako uzmemo u obzir vrijednost promjene troškova u odnosu na jedan komad proizvodnje, tada obujam proizvodnje ne može utjecati na ovaj parametar. U ovom aspektu vrijednost je uvjetno konstantna.

Poznavajući visinu troškova, trošak prodane robe, prihod od prodaje i, naravno, posebnu formulu, lako je izračunati prag pokrića (točka profitabilnosti).

Kako odrediti točku pokrića: metode određivanja i formula za izračun

Vrijednost koja se razmatra može se izračunati pomoću dvije formule. Rezultat prvog bit će naturalna vrijednost (roba u komadima), rezultat drugog bit će vrijednosni izraz.

1. Formula za izračun točke profitabilnosti (BER) u jedinicama proizvodnje:

BER = FC / (P - AVC), gdje

FC- iznos fiksnih troškova.

R- cijena po komadu gotovog proizvoda (izvršene usluge ili rada).

AVC- veličina promjenjivih troškova potrebnih za jedinicu robe.

BER- stvarni dopušteni obujam realizacije.

2. Formula za izračun praga rentabilnosti (BER), izraženog u iznosu novca

U ovom slučaju potrebno je započeti s izračunom posebnog pokazatelja koji odražava dohodak granične prirode, odnosno pokazuje koliki je udio marže u primljenom dohotku.

Kako se utvrđuje doprinosna marža (MR)?

MR = TR - VC, gdje

TR- pokazatelj prihoda.

VC- iznos varijabilnih troškova.

P=TR/Q

Q je obujam prodaje.

Dakle, omjer prihoda vrste marže (KMR) bit će:

KMR=MR/P

Formula za izračun praga rentabilnosti (BER) izgleda ovako:

BER=FC/KMR

Ishod ( BER) jednak je veličini kritičnog prihoda. Ako je manje, počinju gubici.

Naravno, ilustrativni primjeri donijet će veću jasnoću razumijevanju izračuna točke nakon koje tvrtka počinje raditi "u plusu".

Kako izračunati točku rentabilnosti proizvodnog poduzeća?

Poduzeća imaju tendenciju učiniti. Cijena mu je otprilike ista, što ne čudi, jer je to izravan način smanjenja troškova. Zato je u ovom slučaju preporučljivo izračunati prag rentabilnosti na temelju prirodnih izraza.

Na primjer, trošak jednog proizvedenog proizvoda je 420 rubalja.

Popis troškova dat je u tablici:

| Naziv stalnih troškova | Naziv varijabilnih troškova potrebnih za proizvodnju jedinice gotovog proizvoda | Jedinični trošak, u rubljima | |

| Potrošnja tvorničkog tipa | 82 000 | materijala | 155 |

| Vrsta odbitaka amortizacije | 110 000 | praznine | 92 |

| Plaća administrativnog i rukovodećeg osoblja | 110 000 | Zarada radnika | 65 |

| Komunalna plaćanja | 25 000 | 22 | |

| Ukupno | 327 000 | 334 |

Izračun profitne točke:

BER= 327.000 / (420-327) = 3.516 komada

Slijedom toga, pokriće poduzeća osigurano je proizvodnjom i prodajom 3.516 komada gotovih proizvoda. Ako se taj volumen premaši, tvrtka ostvaruje dobit.

Primjer izračunavanja točke pokrića u trgovanju

Uzimajući u obzir specifičnosti trgovačkog sektora - širinu asortimana i raznolikost cijena - nije preporučljivo izračunavati prag rentabilnosti u jedinicama robe. Stoga je rezultat izračuna uvijek novčani izraz. Radi jasnoće koristimo primjer trgovine dječjom odjećom.

Njegovi troškovi u tablici:

| Naziv stalnih troškova | Iznos stalnih troškova, u rubljima | Naziv varijabilnih troškova | Iznos varijabilnih troškova, u rubljima |

| Plaćanje zakupnine prostora | 115 000 | Nabavna cijena jedne jedinice (prosječna) | 1 100 |

| Plaća prodavača | 135 000 | Vrijednost planiranog obima prodaje | 650 jedinica |

| Iznos odbitaka od obračunate plaće (oko 30%) | 45 000 | ||

| Komunalna plaćanja | 20 000 | ||

| Troškovi oglašavanja | 30 000 | ||

| Ukupno | 345 000 | 715 000 |

To znači da se stalno troši 345.000 rubalja, vrijednost olovke je 2.800.000 rubalja, s varijabilnim troškovima od 715.000 rubalja.

Iznos graničnog dohotka jednak je:

GOSPOD\u003d 2.800.000 - 715.000 \u003d 2.085.000 rubalja

KMR = 2 085 000 / 2 800 000 = 0,75

Sada možete početi izračunavati prag rentabilnosti:

BER= 345 000 / 0,75 = 460 000 rubalja

Što kaže rezultat izračuna? Da bi radila s nultim profitom, trgovina mora prodati odjeću u iznosu od 460 000 rubalja. Iznad ovog praga počinje profitabilno trgovanje.

Zanimljiv pokazatelj graničnog dohotka. Karakterizira financijsku snagu, odnosno njezinu zalihu. U ovoj verziji to je 2.085.000 rubalja. Ovom brojkom je dopušteno smanjenje prihoda. Veći pad prihoda povući će trgovinu u zonu gubitka.

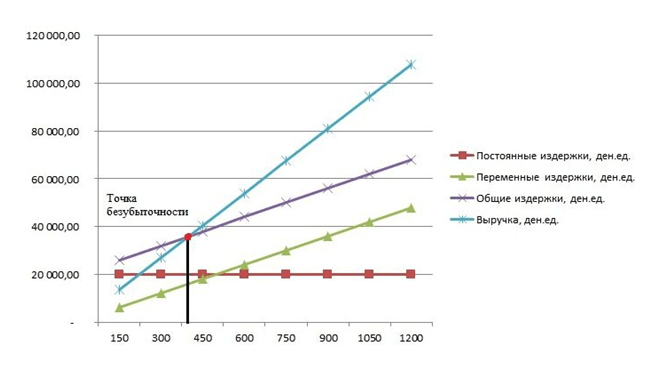

Kako iscrtati grafikon prijelomne točke?

Grafičkom metodom izrađuje se prognoza glavnih pokazatelja poslovanja poduzeća u nepromijenjenim tržišnim uvjetima.

Grafikon prikazuje ovisnost prodane robe o prihodima i troškovima:

- X os odražava informacije koje se odnose na količine prodaje u komadima.

- Y-os prikazuje prihode i rashode u rubljima.

Prilikom crtanja grafikona u XY sustavu, grade se 4 linije:

- Izravni fiksni trošak ide paralelno s apscisnom osi – nepromijenjeni su.

- Linija varijabilnih troškova počinje od nule i ide gore.

- Linija općih troškova teče paralelno s varijabilnim troškovima, ali nastaje u točki na Y-osi, odnosno njegov početak odgovara početku fiksnih troškova.

- linija prihoda u analiziranom razdoblju podrazumijeva postojanost cijena u određenom vremenskom razdoblju i ujednačenu proizvodnju.