Za razvoj bilo koje vrste poslovanja važno je razumjeti u kojem će trenutku, u kojem opsegu proizvodnje ili prodaje poduzeće moći u potpunosti pokriti sve troškove, gubitke i početi ostvarivati dobit.

Za određivanje ove razine omogućuje postupak za izračun točke pokrića - najvažniji pokazatelj učinkovitosti bilo kojeg komercijalnog projekta. Što je veći obujam proizvodnje i prodaje iznad ove kritične razine, to je financijski položaj poduzeća stabilniji.

Karakteristike i glavni pokazatelji

Prijelomna točka je vrijednost koja pokazuje potreban obujam proizvodnje ili prodaje za stabilno poslovanje poduzeća bez stvaranja gubitaka i dobiti.

Po dostizanju ove točke broj troškova bit će jednak vrijednosti prodaje, odnosno i prihodi i rashodi bit će na nuli. Ponekad se ovaj parametar naziva kritični volumen proizvodnje, prag. U takvoj situaciji poduzeće ne ostvaruje dobit, već samo može nadoknaditi troškove.

Po dostizanju ove točke broj troškova bit će jednak vrijednosti prodaje, odnosno i prihodi i rashodi bit će na nuli. Ponekad se ovaj parametar naziva kritični volumen proizvodnje, prag. U takvoj situaciji poduzeće ne ostvaruje dobit, već samo može nadoknaditi troškove.

Međutim, stopa rentabilnosti omogućuje izračunavanje, koliko vam je potrebno za puštanje proizvoda ili prodaju, kako ne biste bili "u minusu" i radili s dobiti. Ovdje postoji takav ovisnost: ako je ovaj pokazatelj premašen, organizacija ostvaruje dobit, ako još nije prošao, tada je proizvodnja neprofitabilna. Ovaj pokazatelj reagira na mnoge čimbenike: promjene cijena sirovina, materijala, povećanje prometa, širenje mreže trgovaca itd.

Vrijednost prijelomne točke najvažnija je za određivanje financijske stabilnosti poduzeća, jer dopušta:

- vidjeti trend razvoja poslovanja općenito;

- procijeniti atraktivnost investicijskog projekta za potencijalne investitore: razdoblje povrata, razina rizika itd.;

- identificirati probleme u poduzeću ako se ovaj parametar mijenja tijekom vremena;

- planirati prodaju za određeno razdoblje;

- razumjeti vrijednost prihoda i troškova u odnosu na prilagođavanje cijena, vidjeti koja stavka može smanjiti troškove;

- izračunajte koliko je potrebno promijeniti volumen kada se promijeni cijena i obrnuto; za koji iznos smanjiti prihod da se ne uvali u gubitak.

Algoritam izračuna

Da biste odredili ovu točku, trebate podaci o varijabilnim i fiksnim troškovima. Moraju se pravilno razdvojiti kako bi se razumjela razlika među njima. Uspješno poduzetništvo podrazumijeva kompetentan izračun svih troškova održavanja poduzeća.

varijabilni troškovi može se sastojati od troškova sirovina, materijala, poluproizvoda, komponenti, energije, goriva za proizvodnju, kao i zbroja svih glavnih radnika, zajedno s drugim stvarima.

Oni su praktički nemoguće unaprijed izračunati : ovise o prirodi poduzeća, obujmu proizvodnje i mogu se mijenjati mjesečno. Što je veći obujam proizvodnje i prodaje, to je veći iznos troškova. Prosječni varijabilni troškovi ne mijenjaju se s obujmom proizvodnje.

NA fiksni troškovi može uključivati najamninu, odbitke amortizacije, iznos plaća administrativnog i rukovodećeg osoblja zajedno s odbicima od osiguranja, plaćanja za poreze, troškove komunikacije itd.

Takvi troškovi ostaju konstantni, ne ovise o obujmu proizvodnje. Međutim, na njih mogu utjecati promjene u kapacitetu poduzeća, promjenjivi iznos najamnine, inflacija itd.

korak po korak mehanizam definiranja i primjene Prelomne točke mogu se prikazati na sljedeći način:

- Prikupljanje podataka za analizu razine obujma proizvodnje, prodaje robe, rashoda i prihoda;

- Izračun veličine svih troškova, točke rentabilnosti i područja sigurnosti;

- Procjena potrebne razine proizvodnje/prodaje za financijsku stabilnost poduzeća.

Algoritam izračuna točke rentabilnosti mogu biti:

- analitički (pomoću posebnih formula);

- grafički (podrazumijeva iscrtavanje grafikona na temelju niza osnovnih vrijednosti).

Ako još niste registrirali organizaciju, onda najlakše to se može učiniti pomoću online usluga koje će vam pomoći da besplatno generirate sve potrebne dokumente: Ako već imate organizaciju i razmišljate o tome kako olakšati i automatizirati računovodstvo i izvješćivanje, tada vam u pomoć priskaču sljedeće online usluge koje u potpunosti će zamijeniti računovođu u vašem pogonu i uštedjeti mnogo novca i vremena. Sva izvješća generiraju se automatski, potpisuju se elektroničkim potpisom i šalju automatski online. Idealan je za individualnog poduzetnika ili LLC na pojednostavljenom poreznom sustavu, UTII, PSN, TS, OSNO.

Sve se odvija u nekoliko klikova, bez čekanja i stresa. Probajte i iznenadit ćete se kako je postalo lako!

Formula za izračun

Za mjerenje točke pokrića uzima se sljedeće: indikatori:

Za mjerenje točke pokrića uzima se sljedeće: indikatori:

- Prihod (prihod).

- Fiksni troškovi (po volumenu).

- Troškovi su varijabilni (po volumenu).

- Varijabilni prosječni troškovi (po jedinici outputa).

- Cijena (prihod po jedinici outputa).

- Granični prihod (razlika između prihoda i varijabilnih troškova).

- Omjer marže (udio graničnog prihoda u prihodu, određen dijeljenjem varijabilnih troškova s iznosom prihoda).

Formula za izračun u novčani ekvivalent:

Prijelomna točka = prihodi fiksni troškovi / (prihodi – varijabilni troškovi)

Formula za izračun u u naravi:

Prijelomna točka = fiksni troškovi / (cijena - varijabilni prosječni troškovi)

Također postoji metoda za određivanje točke pokrića u novčanom smislu pomoću vrijednosti granični prihod:

Prijelomna točka = omjer fiksnih troškova / marže

Rezultat izračuna prema formulama bit će kritični obujam proizvodnje ili prodaje u monetarnom ili fizičkom smislu. Budući da prijelomna točka pokazuje obujam prodaje iz kojeg dolazi dobit, uspoređujući je s drugim pokazateljima (kao što su troškovi, rashodi itd.), može se koristiti za analizu investicijskog projekta.

Što su fiksni i varijabilni troškovi, kao i točku pokrića pogledajte u sljedećem video tutorijalu:

Primjer izračuna

Dućan s odjećom

Izračunajmo točku pokrića za trgovinu odjećom. Ovdje je bolje primijeniti izračun u novčanom smislu jer su asortiman robe i cijene različiti.

Početni podaci:

- Fiksni troškovi (najamnina, plaća prodavača zajedno s odbicima, plaćanje komunalnih usluga i oglašavanje) = 250 000 rubalja.

- Nabavna cijena proizvoda je prosječna = 1000 rubalja.

- Količina prodaje = 300 jedinica.

- Varijabilni troškovi (nabavne cijene proizvoda) = 300.000 rubalja.

- Prihod = 600.000 rubalja.

- Granični prihod \u003d Prihod - Varijabilni troškovi \u003d 600 000 - 300 000 \u003d 300 000 rubalja.

Omjer marže \u003d Varijabilni troškovi / Prihod \u003d 0,5.

Izračun:

Točka rentabilnosti \u003d prihod Fiksni troškovi / (prihod - varijabilni troškovi) \u003d 600 000 250 000 / (600 000 - 300 000) \u003d 500 000 rubalja.

Ili drugom formulom:

Točka rentabilnosti \u003d Fiksni troškovi / Omjer marže \u003d 250 000 / 0,5 \u003d 500 000 rubalja.

Na ovaj način, dućan za prodaju robu za 500.000 rubalja za pokrivanje troškova i ravnotežu. Sve gore navedene prodaje bit će isplative.

Za poduzeće za obradu metala

Prilikom izračunavanja točke rentabilnosti za metaloprerađivačko poduzeće, bolje je primijeniti formulu u naravi. Male tvrtke često proizvode proizvode za jednokratnu upotrebu po približno istoj cijeni.

Prilikom izračunavanja točke rentabilnosti za metaloprerađivačko poduzeće, bolje je primijeniti formulu u naravi. Male tvrtke često proizvode proizvode za jednokratnu upotrebu po približno istoj cijeni.

Početna podaci:

- Fiksni troškovi (ukupni troškovi za poduzeće, odbici za amortizaciju, iznos plaća administracije zajedno s odbicima) = 250 000 rubalja.

- Varijabilni troškovi (sredstva za kupnju sirovina i poluproizvoda, iznos plaća radnog osoblja uz odbitke, gorivo i tehnološke troškove) = 300.000 rubalja.

- Prosječni varijabilni troškovi (po jedinici proizvodnje) = 300 rubalja.

- Cijena proizvoda (prihod po jedinici proizvodnje) = 500 rubalja.

- Obim proizvodnje (planirani) = 1000 jedinica.

- Prihod = 500.000 rubalja.

Kalkulacija:

Točka rentabilnosti = Fiksni troškovi / (Cijena - Varijabilni prosječni troškovi) = 250000 / (500 - 300) = 1250 komada.

Na ovaj način, poduzeće će dosegnuti prijelomna točka za puštanje proizvoda u količini od 1250 komada za određeno razdoblje. Ovaj primjer pokazuje da je za postizanje razine bez gubitaka i dobiti potrebno povećati obujam proizvodnje za 250 komada od planiranog. Daljnji višak volumena donijet će profit.

Međutim, zadani izračun uvažava činjenicu da će s povećanjem količine cijena ostati ista, troškovi također neće rasti, a roba će biti prodana u cijelosti, bez ikakvih ostataka. U stvarnosti ne može sve biti tako savršeno.

Primjer izračuna možete pogledati u ovom videu:

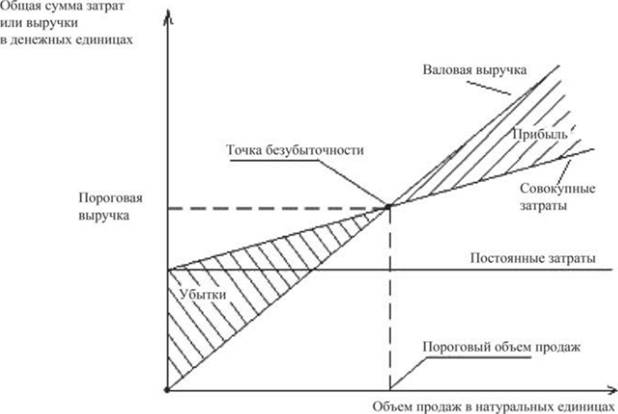

Grafički algoritam

Prilikom konstruiranja ovog grafikona, učinite sljedeće:

- na vodoravnoj osi označiti obujam proizvodnje/prodaje;

- na okomitoj osi posebno nanesite vrijednosti fiksnih troškova (ravna linija), varijabilnih troškova (kosa linija) i bruto troškova, te prihod.

Kao rezultat toga, izgradit će se grafikoni fiksnih, varijabilnih i bruto troškova, kao i prihoda. Izjednačiti koji se nalazi na raskrižju planovi prihoda i bruto troškovi. U ovom su trenutku prihodi i prodaja granični ili kritični, tvrtka pokriva sve troškove i ne ostvaruje dobit.

Izrada grafikona točke rentabilnosti

grafikon prijelomne točke odražava promjena prihoda, fiksnih, varijabilnih i bruto troškova, ovisno o obujmu proizvodnje, iskazana na postotnoj skali vodoravno.

Prilikom konstruiranja, pretpostavka je da se prodaja odvija ravnomjerno, cijene proizvoda i sirovina se ne mijenjaju tijekom određenog razdoblja.

Prednosti i nedostaci ovog modela analize

Svaki poduzetnik početnik trebao bi izračunati točku rentabilnosti. Ovaj model olakšava vidjeti donja granica financijske stabilnosti poslovnog projekta kako bi se poduzeli koraci za povećanje zone sigurnosti (udaljenost od kritične granice nulte dobiti). Mehanizam za pronalaženje granične razine proizvodnje i prodaje prilično je jednostavan i ne zahtijeva nikakva dodatna posebna znanja.

Svaki poduzetnik početnik trebao bi izračunati točku rentabilnosti. Ovaj model olakšava vidjeti donja granica financijske stabilnosti poslovnog projekta kako bi se poduzeli koraci za povećanje zone sigurnosti (udaljenost od kritične granice nulte dobiti). Mehanizam za pronalaženje granične razine proizvodnje i prodaje prilično je jednostavan i ne zahtijeva nikakva dodatna posebna znanja.

Međutim, treba imati na umu da se za određivanje ove točke uzimaju idealni uvjeti proizvodnje, tržišta i organizacije rada. U svakodnevnoj stvarnosti na proizvodnju proizvoda i njihovu implementaciju utječu mnogi vanjski čimbenici koje je teško predvidjeti. Posebice su važni sezonalnost, oscilacije u potražnji, povećana konkurencija, uvođenje novih tehnologija i više cijene sirovina, što može promijeniti obujam prodaje. Stoga je ovaj model prikladniji za poduzeća koja posluju u stabilnim tržišnim uvjetima.