Zdravo! Danas ćemo govoriti o točki rentabilnosti i kako je izračunati.

Svatko tko odluči, prije svega razmišlja o tome kako i zaraditi. Kod poslovanja postoje troškovi proizvodnje - to su svi troškovi proizvodnje i marketinga proizvoda. Oni se oduzimaju od ukupnog prihoda od prodaje u novčanom smislu, dobivajući pozitivan (dobit) ili negativan (gubitak) rezultat. Za uspješno funkcioniranje poduzeća potrebno je poznavati granicu prijelaza prihoda u dobit. Ovo je prijelomna točka.

Što je prijelomna točka

Obujam proizvodnje pri kojem svi primljeni prihodi mogu pokriti samo ukupne troškove - ovo je prijelomna točka(od engleske točke rentabilnosti - točke kritičnog volumena).

To jest, to je takav minimalni iznos prihoda u novčanom smislu ili obujam proizvedene i prodane proizvodnje u kvantitativnom smislu, koji nadoknađuje samo sve troškove proizvodnje.

Dosezanje ove točke znači da tvrtka ne posluje s gubitkom, ali još uvijek ne ostvaruje dobit. Rezultat aktivnosti je nula. Sa svakom sljedećom prodanom jedinicom robe poduzeće ostvaruje dobit. Drugi nazivi za ovaj pojam: prag profitabilnosti, kritični obujam proizvodnje.

Zašto trebate znati točku rentabilnosti

Vrijednost ovog pokazatelja važna je za ocjenu trenutnog financijskog stanja poduzeća, kao i za ekonomsko planiranje budućnosti. Prijelomna točka vam omogućuje da:

- Utvrditi izvedivost proširenja proizvodnje, mreže trgovaca, ovladavanje novim tehnologijama i vrstama proizvoda;

- Procjena solventnosti i financijske stabilnosti, što je važno za vlasnike poduzeća, investitore i vjerovnike;

- Pratiti promjenu pokazatelja u dinamici i identificirati uska grla u procesu proizvodnje;

- Izračunati i planirati plan prodaje;

- Odredite dopušteni iznos smanjenja prihoda ili broja prodanih jedinica, kako ne biste otišli u gubitak;

- Izračunajte utjecaj promjene cijena, troškova proizvodnje i obujma prodaje na financijski rezultat.

Koji su podaci potrebni za izračunavanje točke rentabilnosti

![]()

Za ispravan izračun pokazatelja potrebno je razumjeti razliku između fiksnih i varijabilnih troškova.

I također znati sljedeće informacije:

- Cijena 1 jedinice proizvoda ili usluge (P);

- Količina proizvedenih i prodanih (u klasičnom modelu izračuna) proizvoda u fizičkim izrazima (Q);

- Prihod od prodanih proizvoda (B). Za izračun praga u fizičkom smislu, ovaj pokazatelj nije obavezan;

- Fiksni troškovi (Zpost.) - To su troškovi proizvodnje koji ne ovise o obujmu proizvodnje. Dugo se ne mijenjaju.

To uključuje:

- Plaće i premije osiguranja inženjerskih i tehničkih radnika i rukovodećeg osoblja;

- Najam zgrada, objekata;

- porezne olakšice;

- Odbici amortizacije;

- Plaćanja po kreditima, leasingu i ostalim obvezama.

5. varijabilni troškovi(Zper) je trošak proizvodnje koji se povećava ili smanjuje ovisno o povećanju ili smanjenju proizvodnje dobara ili obujma pruženih usluga. Vrijednost indikatora može uvelike varirati, trenutno reagirajući na sve promjene u aktivnostima tvrtke.

Ovi troškovi uključuju:

- Trošak sirovina, komponenti, rezervnih dijelova, poluproizvoda;

- Plaća i doprinosi za osiguranje glavnih proizvodnih radnika i osoblja koje radi po komadu;

- Električna energija, goriva i maziva (POL), gorivo;

- Cijena karte.

Podjela svih troškova na fiksne i varijabilne je uvjetna i koristi se u klasičnom modelu za izračun točke pokrića. Specifičnost niza gospodarskih subjekata podrazumijeva precizniju alokaciju troškova u zasebne vrste prema ekonomskom značenju.

Konkretno, troškovi proizvodnje mogu dodatno biti:

- Uvjetno trajno. Na primjer, najam skladišta je fiksna komponenta, dok je trošak skladištenja i premještanja zaliha varijabilna komponenta;

- Uvjetne varijable. Na primjer, plaćanje za amortizaciju (istrošenost) kapitalne opreme je konstantna vrijednost, a trošak planiranih i tekućih popravaka je varijabilna vrijednost.

Sustavi troškovnog računovodstva u različitim su poduzećima različiti (na primjer, standardni obračun troškova, izravni obračun troškova, obračun varijabilnih troškova itd.). Postoji podjela varijabilnih troškova na pojedinačne za svaki proizvod, razlika između fiksnih troškova i pojedinačnih troškova za svaki proizvod itd.

U ovom članku detaljno će se govoriti o klasičnom modelu izračuna točke pokrića za jedan proizvod, kao i primjeru obračuna s više vrsta robe.

Formula za izračunavanje indikatora

Točka pokrića (skraćeno BEP) izračunava se matematički u monetarnom i fizičkom smislu. Sve ovisi o karakteristikama određenog poduzeća. Pri izračunu prema klasičnom modelu uz sudjelovanje jednog proizvoda (ili nekoliko - tada se uzimaju prosječni podaci), uzimaju se u obzir pretpostavke za niz čimbenika:

- Fiksni troškovi unutar određenog obujma proizvodnje ostaju nepromijenjeni (ova se razina naziva relevantnom). To se također odnosi na varijabilne troškove i cijene;

- Proizvodnja i trošak gotovih proizvoda linearno se povećavaju ili smanjuju (u izravnom razmjeru);

- Kapacitet proizvodnje u određenom intervalu izračuna je konstantan;

- Asortiman proizvoda se ne mijenja;

- Učinak veličine zaliha nije bitan. Odnosno, vrijednost proizvodnje u tijeku ima male fluktuacije i svi proizvedeni proizvodi se puštaju u promet kupcu.

Ovaj ekonomski pokazatelj ne treba brkati s razdobljem povrata (točkom) projekta. Prikazuje vrijeme (mjeseci, godine) nakon kojeg će tvrtka početi ostvarivati dobit od ulaganja.

Točka rentabilnosti u monetarnom smislu

Formula za izračun pokazat će minimalni iznos prihoda koji će isplatiti sve troškove. Dobit će biti nula.

Izračunava se na sljedeći način:

![]()

U nazivniku, razlika između prihoda i varijabilnih troškova je doprinosna marža (MA). Također se može izračunati za 1 jedinicu proizvodnje, znajući da je prihod jednak umnošku cijene i obujma:

B=P*Q

MD za 1 jedinicu. = P - Zper. za 1 jedinicu

Da biste odredili točku rentabilnosti koristeći drugu formulu, pronađite omjer graničnog prihoda (Kmd):

![]()

![]()

Konačna vrijednost u obje formule bit će ista.

Prijelomna točka u fizičkom smislu

Formula za izračun pokazat će minimalni obujam prodaje za pokrivanje svih troškova proizvodnje uz nultu dobit. Izračunava se na sljedeći način:

![]()

Svaka sljedeća prodana jedinica robe koja premašuje ovu kritičnu količinu donijet će profit poduzeću.

Uz poznatu vrijednost VERNat. možete izračunati VERDEN.:

VERDEN. = VERN. *P

Kako izračunati prijelomnu točku u Excelu

U programu Microsoft Office Excel vrlo je zgodno izračunati točku rentabilnosti. Između svih podataka lako je uspostaviti potrebne formule i izgraditi tablicu.

Redoslijed tablice

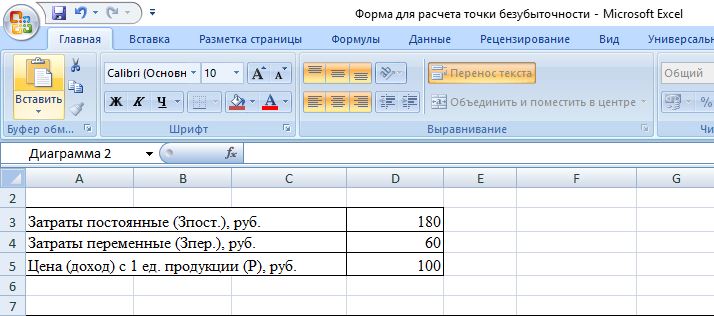

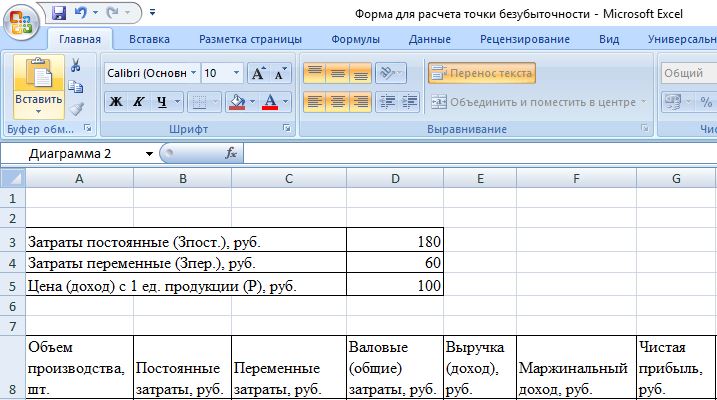

Prvo morate unijeti pokazatelje troškova i cijene. Pretpostavimo da su fiksni troškovi 180 rubalja, varijabilni troškovi 60 rubalja, cijena za 1 jedinicu robe je 100 rubalja.

Vrijednost u stupcima bit će sljedeća:

- Volumen proizvodnje popunjavamo sami, u našem slučaju uzimamo interval od 0 do 20 komada;

- Fiksni troškovi =$D$3;

- Varijabilni troškovi =A9*$D$4;

- Bruto (ukupni) troškovi = B9 + C9;

- Prihod (dohodak) \u003d A9 * $ D $ 5;

- Granični prihod \u003d E9-C9;

- Neto dobit (gubitak) = E9-C9-B9.

Ove formule u ćelijama moraju se provesti kroz cijeli stupac. Nakon popunjavanja vrijednosti po obujmu proizvodnje, tablica će imati sljedeći oblik:

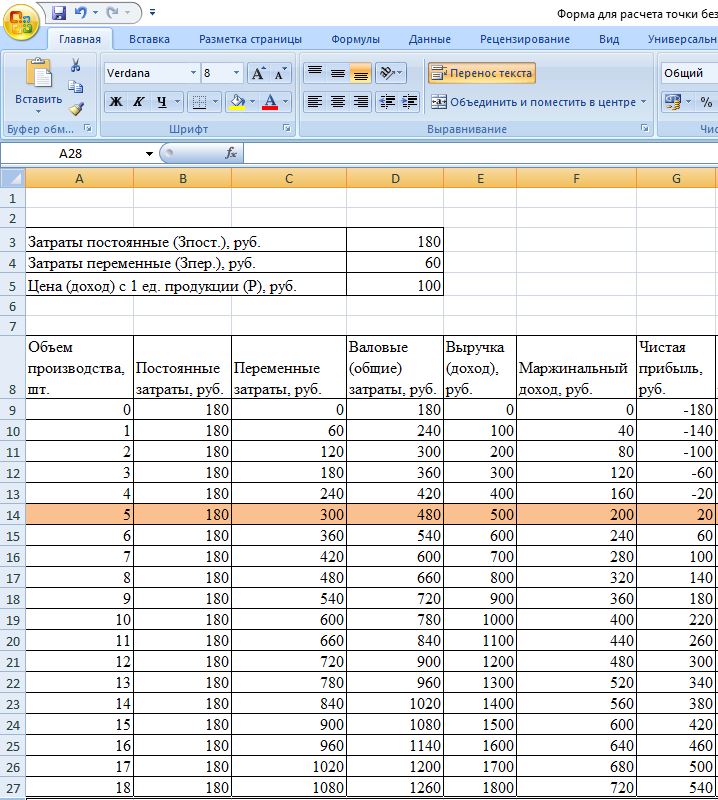

Počevši od 5. jedinice proizvodnje, neto dobit je postala pozitivna. Prije toga prihod nije pokrivao ukupne (ukupne) troškove proizvodnje. U ovom slučaju, dobit je jednaka 20 rubalja, to jest, formalno, ovo nije potpuno ispravna točka rentabilnosti. Točna vrijednost volumena pri nultoj dobiti može se izračunati:

![]()

To jest, točka pokrića matematički se izračunava pri obujmu proizvodnje od 4,5 jedinica. Međutim, ekonomist uzima u obzir 5 kom. a vrijednost prihoda je 480 rubalja. smatra se točkom prijeloma, jer za proizvodnju i prodaju 4,5 kom. robe nije moguće.

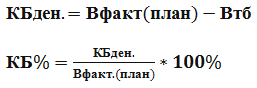

Dodajmo u tablicu još 2 stupca s izračunom sigurnosne granice (safety margin, sigurnosna margina) u novčanom izrazu i postotku (KBden i KB%). Ovaj pokazatelj ukazuje na moguću veličinu pada prihoda ili proizvodnje do točke prijeloma. Odnosno, koliko je poduzeće daleko od kritičnog volumena.

Izračunava se prema formulama:

- Vfact (plan) - stvarni ili planirani prihod;

- Wtb - prihod na pragu rentabilnosti.

U ovom primjeru uzima se vrijednost stvarnog prihoda. Pri planiranju obujma prodaje i dobiti koriste vrijednost planiranog prihoda za izračun potrebne granice sigurnosti. U tablici će se ovi stupci izračunati na sljedeći način:

- Sigurnosni rub u rub. = E9-$E$14;

- Sigurnosni rub u % = H10/E10*100 (izračun se provodi počevši od količine proizvodnje od 1 komada, jer je zabranjeno dijeljenje s nulom).

Sigurnom marginom smatra se granica sigurnosti iznad 30%. U našem primjeru proizvodnja i prodaja 8 kom. dobra i drugo znači stabilan financijski položaj poduzeća.

Konačni stol će izgledati ovako:

![]()

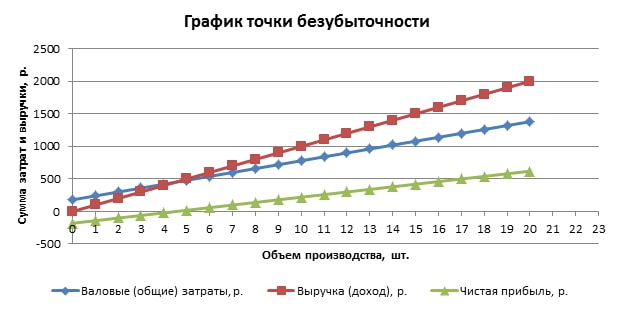

Grafički algoritam

Radi jasnoće, napravit ćemo grafikon. Odaberite Insert/Scatter Plot. Raspon podataka uključuje bruto (ukupne) troškove, prihod, neto dobit. Vodoravna os će biti obujam proizvodnje u komadima. (odabire se iz vrijednosti prvog stupca), a okomito - zbroj troškova i prihoda. Rezultat su tri kose linije.

Sjecište prihoda i bruto troškova je prijelomna točka. Odgovara vrijednosti neto dobiti 0 (u našem primjeru, 20 rubalja s količinom proizvoda od 5 komada) vodoravno i minimalno potrebnoj vrijednosti prihoda za pokrivanje ukupnih troškova okomito.

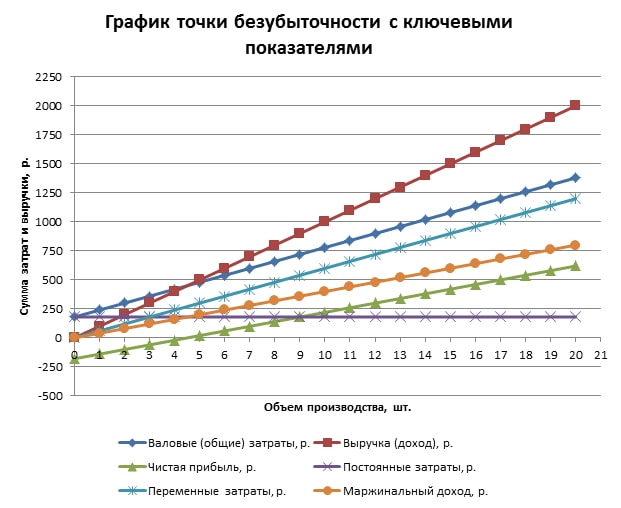

Možete izraditi detaljniji raspored koji uključuje, osim gore navedenih pokazatelja, fiksne, varijabilne troškove i marginalni prihod. Da biste to učinili, navedeni se redovi uzastopno dodaju u raspon podataka.

Kako koristiti gotovu tablicu u Excelu

Da biste izračunali točku rentabilnosti, samo trebate zamijeniti svoje početne podatke i unijeti vrijednosti obujma proizvodnje u prvi stupac. Ako ih ima puno, da biste ubrzali rad, možete napisati u ćeliju A10, na primjer: \u003d A9 + 1 i nacrtati ovu formulu. Dakle, interval između vrijednosti volumena bit će 1 komad. (možete unijeti bilo koji broj).

- Preuzmite gotovu excel datoteku za izračun točke rentabilnosti

Primjer izračuna točke rentabilnosti

Za primjer, uzmimo poduzetnika koji prodaje lubenice na ljetnim štandovima. Ima jedan proizvod, cijena mu je ista u raznim dijelovima grada. Lubenice se kupuju u rinfuzi u južnim regijama i isporučuju na prodaju u središnjoj Rusiji. Posao je sezonski ali stabilan. Početni podaci su sljedeći:

Potrebno je odrediti minimalno dopušteni obujam prodaje lubenica i graničnu vrijednost prihoda za pokrivanje svih troškova.

Redoslijed izračuna matematičkom metodom

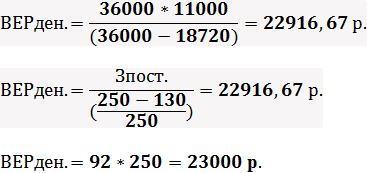

Cijena 1 lubenice uzeta je kao prosjek, budući da su sve različite težine. Ove fluktuacije se mogu zanemariti. Za izračun točke rentabilnosti u fizičkom smislu koristimo dobro poznatu formulu:

Da biste izračunali točku pokrića u novčanom smislu, morate znati broj prodanih lubenica mjesečno i iznos varijabilnih troškova za ovu količinu:

- Q mjesečno = 36000/250 = 144 lubenice,

- Zper. po volumenu mjesečno = 130 * 144 = 18720 rubalja.

Prve dvije vrijednosti daju točku pokrića pri nultom profitu, ali količina prodanih lubenica bit će 91,67 jedinica, što nije sasvim točno. Treća vrijednost izračunata je na temelju kritične količine prodaje od 92 lubenice mjesečno.

Trenutačni mjesečni prihod i obujam prodaje su iznad praga rentabilnosti, stoga poduzetnik radi s dobiti.

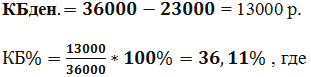

Dodatno određujemo vrijednost sigurnosne granice:

Razina iznad 30% smatra se prihvatljivom, što znači da je poslovanje ispravno planirano.

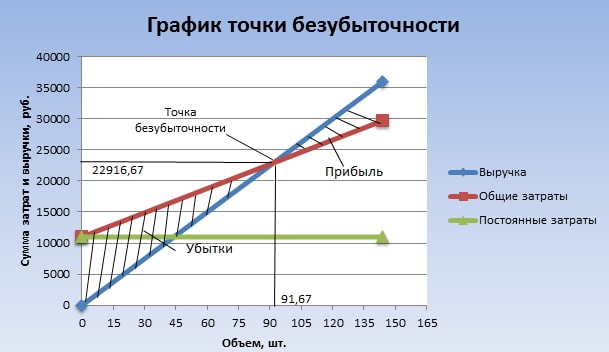

Postupak proračuna grafičkom metodom

Točka rentabilnosti može se izračunati i grafičkom metodom, bez prethodnih izračuna. Da bi se to postiglo, obujam proizvodnje u komadima iscrtan je duž vodoravne apscisne osi, a zbrojevi prihoda i ukupnih troškova (kose crte) i fiksnih troškova (prava crta) na okomitoj ordinatnoj osi. Zatim crtaju ručno ili grade dijagram na računalu prema početnim podacima.

Kao rezultat crtanja grafikona, prijelomna točka bit će na sjecištu linija prihoda i ukupnih troškova. To odgovara obujmu prodaje od 91,67 lubenica i prihodu od 22916,67 rubalja. Osjenčana područja prikazuju zone dobiti i gubitka.

Navedeni proračunski model za jedan proizvod odlikuje se jednostavnošću analize i izračuna točke pokrića. Prikladno za tvrtke sa stabilnim tržištem bez naglih oscilacija cijena.

Međutim, gornji izračun ima sljedeće nedostatke:

- Ne uzimaju se u obzir sezonalnost i moguće fluktuacije potražnje;

- Tržište može rasti zbog pojave progresivnih tehnologija, novih marketinških poteza;

- Cijene sirovina se mogu promijeniti;

- Za stalne i "velike" kupce moguće je osigurati popuste.

Stoga se podaci o izračunu točke rentabilnosti razmatraju zajedno s mnogim čimbenicima i drugim ekonomskim pokazateljima.

Planiranje rentabilnosti poduzeća

Na temelju dobivenih vrijednosti praga rentabilnosti provodi se analiza trenutnih tržišnih uvjeta i utvrđuju se najznačajniji čimbenici koji utječu. Planiranje daljnjeg rada sastoji se u predviđanju troškova proizvodnje i konkurentne tržišne cijene. Ovi podaci se koriste u izračunu plana proizvodnje i rentabilnosti, koji su uključeni u ukupni financijski plan poduzeća. Za uspješno funkcioniranje poduzeća provodi se kontrola usklađenosti s odobrenim ciljevima.

Sukcesivne faze planiranja pokrića:

- Analiza trenutnog stanja u poduzeću i prodaji . Snage i slabosti identificiraju se i utvrđuju uzimajući u obzir unutarnje i vanjske čimbenike. Ocjenjuje se rad opskrbnih i marketinških službi, razina upravljanja u poduzeću, racionalnost proizvodnog procesa. Od vanjskih čimbenika u obzir se uzima tržišni udio koji tvrtka kontrolira, aktivnosti konkurenata, promjene u potražnji potrošača, politička i gospodarska situacija u zemlji itd.;

- Predviđanje budućih cijena proizvedenih proizvoda, uzimajući u obzir procjenu svih čimbenika iz stavka 1 . Dopušteni raspon marže je planiran. Istražuju se alternativne opcije za prodaju na nova tržišta ili restrukturiranje poduzeća za proizvodnju sličnih proizvoda u slučaju nepovoljne situacije na postojećem tržištu;

- Izračunajte fiksne, varijabilne troškove i troškove proizvodnje . Obujam nedovršene proizvodnje planiran je u svim fazama proizvodnje. Formiraju se potrebe za stalnim i obrtnim sredstvima i izvori njihova stjecanja. Dodatni eventualni izdaci po kreditima i drugim obvezama također su uzeti u obzir u troškovima proizvodnje;

- Izračun prijelomne točke u tijeku . Određuje se potrebna vrijednost sigurnosnog ruba. Što su vanjski čimbenici nestabilniji, to bi margina sigurnosti trebala biti veća. Zatim se izračunavaju količine proizvodnje i prodaje robe na razini sigurnosne granice;

- Planiranje politike cijena poduzeća . Cijene se određuju za proizvode koji će ostvariti traženi obujam prodaje. Ponovno se izračunavaju prijelomna točka i sigurnosni rub. Ako je potrebno, stavci 3. i 4. se ponavljaju kako bi se pronašle rezerve za smanjenje troškova kako bi se postigle potrebne vrijednosti sigurnosne granice;

- Donošenje konačnog plana rentabilnosti i prodaje po razdobljima . Podaci se potvrđuju točkom kritičnog volumena.

- Kontrola rentabilnosti , podijeljen u nekoliko komponenti: kontrola svih stavki rashoda, ukupni trošak, plan prodaje, primitak plaćanja od kupaca itd. Tvrtka uvijek treba imati razumijevanje o tome kako trenutna financijska situacija odgovara planiranoj razini pokrića.

Primjer izračuna za trgovinu

Na primjeru trgovine koja prodaje nekoliko vrsta robe, razmotrit ćemo varijantu rješenja problema s više proizvoda. Riječ je o glazbenim instrumentima i srodnim proizvodima: električna gitara (A), bas gitara (B), pojačivač zvuka (C), akustična gitara (D). Trgovina ima fiksne troškove kao i pojedinačne varijabilne troškove za svaku vrstu proizvoda. Kupuju se od različitih dobavljača i donose vlastiti iznos prihoda.

Početni podaci su sljedeći:

| Proizvod | Prihod od prodaje robe, tisuća rubalja | Individualni varijabilni troškovi, tisuća rubalja | Fiksni troškovi, tisuća rubalja |

| ALI | 370 | 160 | 400 |

| B | 310 | 140 | |

| NA | 240 | 115 | |

| G | 70 | 40 | |

| Ukupno | 990 | 455 | 400 |

Trgovina je dosta velika, ali se struktura prihoda po vrstama robe ne mijenja bitno. Asortiman i cijene za njih su različiti, stoga je racionalnije izračunati prag profitabilnosti u novčanom smislu. Da bismo riješili ovaj problem, koristimo se formulama i metodama iz izravnog obračuna troškova, koji pretpostavlja niz točaka pokrića za takav slučaj:

![]()

Kz. po. - koeficijent udjela varijabilnih troškova u prihodu.

![]()

U sljedećoj tablici izračunat ćemo ga za svaku vrstu proizvoda i općenito za cijelu trgovinu. Također izračunajte granični prihod (prihod - pojedinačni varijabilni troškovi) i njegov udio u prihodu:

| Proizvod | Granični prihod, tisuća rubalja | Udio graničnog dohotka u prihodu | Kz. po. (udio varijabilnih troškova u prihodu) |

| ALI | 210 | 0,37 | 0,43 |

| B | 170 | 0,55 | 0,45 |

| NA | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| Ukupno | 535 | 0,54 | 0,46 |

Nakon izračuna Kz. po. za cijelu trgovinu, prosječna točka pokrića bit će jednaka:

Sada izračunajmo ovaj pokazatelj prema najoptimističnijoj prognozi. To se naziva rubno sređivanje u silaznom redoslijedu. Tablica pokazuje da su najprofitabilniji proizvodi A i B.

U početku će ih trgovina prodavati, a ukupni granični prihod (210 + 170 = 380 tisuća rubalja) gotovo će pokriti fiksne troškove (400 tisuća rubalja). Preostalih 20 tisuća rubalja. dobit će se od prodaje proizvoda B. Prijelomna točka jednaka je zbroju prihoda od svih navedenih prodaja:

Najpesimističnija prognoza prodaje je granični uzlazni poredak. Isprva će se prodavati roba D, C i B. Granični prihod od njih (125 + 30 + 170 \u003d 325 tisuća rubalja) neće moći pokriti fiksne troškove trgovine (400 tisuća rubalja). Preostali iznos je 75 tisuća rubalja. dobit će se od prodaje proizvoda A. Točka rentabilnosti bit će jednaka:

Dakle, sve tri formule dale su različite rezultate. U biti, optimistične i pesimistične prognoze daju interval vjerojatnih točaka pokrića za trgovinu.

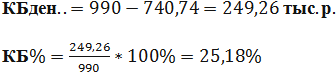

Osim toga, izračunavamo marginu sigurnosti u novčanom smislu i kao postotak prosječne točke pokrića:

Iako je trgovina profitabilna, margina sigurnosti je ispod 30%. Načini poboljšanja financijskog poslovanja su smanjenje varijabilnih troškova i povećanje prodaje robe D i C. Također, potrebno je detaljnije provjeriti fiksne troškove. Možda postoje rezerve za njihovo smanjenje.

Primjer izračuna za poduzeće

Na primjer, uzmimo postrojenje za proizvodnju otapala za kućanstvo od 1 litre. Tvrtka je mala, cijene se rijetko mijenjaju, pa je racionalnije izračunati prag profitabilnosti u fizičkom smislu (broj boca).

Početni podaci su sljedeći:

Izračun će biti sljedeći:

Dobivena vrijednost vrlo je blizu stvarnog volumena (3000 komada).

Osim toga, izračunavamo rub sigurnosti u komadima (prema formuli sličnoj u novčanom smislu) i kao postotak:

![]()

Dakle, poduzeće posluje na rubu rentabilnosti. Potrebne su hitne mjere za poboljšanje financijske situacije: revizija strukture fiksnih troškova, možda su plaće rukovodećeg osoblja previsoke. Vrijedno je detaljno razumjeti troškove koji čine varijabilne troškove. Primarni smjer njihova smanjenja je potraga za novim dobavljačima sirovina.