Razgovarajmo o točki rentabilnosti poduzeća, formuli i algoritmu za izračun u analitičkom i grafičkom obliku.

Poslovna prijelomna točka(engleski CVP-point) pokazuje koliki bi trebao biti obujam proizvodnje dobara i usluga, kao i njihove prodaje kako bi se pokrili svi troškovi i izdaci. Prijelomna točka može se izraziti brojem proizvedenih proizvoda, u novčanom smislu, ili mogućom veličinom budućeg profita.

Iza praga rentabilnosti, kao i kod svakog financijskog pokazatelja, treba vidjeti ekonomski smisao. Dakle, prijelomna točka služi kao pokazatelj koji pokazuje koja je veličina proizvodnje dobara / usluga kritična za poduzeće, pri kojoj su dobit i gubitak jednaki nuli. Točka rentabilnosti koristi se za analizu financijskog stanja poduzeća, što je veći obujam proizvodnje i prodaje iznad ove kritične točke, to je njegova solventnost i financijska snaga bolja.

Model za izračun točke pokrića poduzeća

Pri izračunu praga rentabilnosti, poduzeća koriste sljedeće pretpostavke i pojednostavljenja stvarnosti:

- Output i troškovi imaju linearan odnos (imaju linearni trend promjene);

- Varijabilni troškovi i cijene proizvoda su konstantni tijekom budućeg razdoblja koje se razmatra;

- Proizvodni kapaciteti su konstantni, struktura proizvoda se ne mijenja;

- Zalihe gotovih proizvoda nisu značajne i neće moći iskriviti procjenu točke rentabilnosti poduzeća. Drugim riječima, veličina proizvodnje jednaka je obujmu prodaje;

- Varijabilni troškovi mogu se predvidjeti i točno procijeniti u budućem razdoblju;

Kao što vidimo, uvjeti za procjenu prijelomne točke uzeti su kao idealni: stabilni tržišni, proizvodni i organizacijski uvjeti. U stvarnosti, učinak, prodaja i troškovi su pod utjecajem mnogih vanjskih čimbenika koje je teško predvidjeti u razdoblju planiranja. Ipak, razmotrite idealan model za izračun točke pokrića poduzeća.

Faze izračunavanja praga rentabilnosti prema A.D. Šeremet

Domaći ekonomist A.D. Sheremet je izdvojio tri glavne faze za određivanje točke rentabilnosti poduzeća.

- Prikupljanje potrebnih informacija za analizu. Procjena razine obujma proizvodnje, prodaje proizvoda, dobiti i gubitka.

- Izračun veličine varijabilnih i fiksnih troškova, određivanje točke pokrića i sigurnosne zone.

- Procjena potrebne razine prodaje/proizvodnje kako bi se osigurala financijska održivost poduzeća.

Zadatak poduzeća je odrediti donju granicu svoje financijske stabilnosti i stvoriti mogućnosti za povećanje zone sigurnosti.

Izjednačiti. 2 formule za izračun

U nastavku su dane formule za izračun točke rentabilnosti poduzeća. U pravilu se koristi prijelomna točka izražena u obujmu proizvodnje i novčanoj protuvrijednosti ostvarenog prihoda.

Formula za izračun točke rentabilnosti poduzeća u monetarnom smislu

Treba napomenuti da se varijabilni troškovi računaju po jedinici outputa, a ne ukupni.

Formula za izračun točke pokrića poduzeća u fizičkom smislu

Primjer izračunavanja točke pokrića u Excelu

fiksni troškovi (FC) su troškovi koji su neovisni o proizvodnji. Na primjer, to može biti najam prostora, plaćanja najma, porezi, plaće administrativnog osoblja itd.

Varijabilni troškovi (AVC) su troškovi koji variraju s obujmom proizvodnje. U varijabilne troškove spadaju: troškovi sirovina i materijala, naknade za energiju, gorivo, plaće radnika i sl.

Cijena po artiklu (MR)- je prodajna cijena proizvoda.

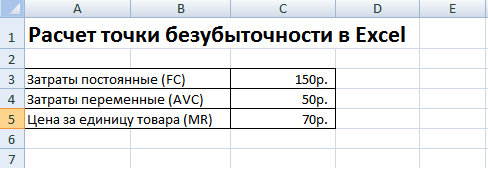

U Excelu ispunite glavne pokazatelje. Fiksni troškovi iznose 150 rubalja, varijabilni troškovi 50 rubalja. i prodajna cijena od 70 rubalja. po jedinici proizvodnje.

Izjednačiti. glavni parametri

U sljedećem koraku izračunavamo kako će se veličina neto dobiti mijenjati ovisno o proizvodnji i utvrđujemo pri kojem će obujmu prodaje proizvoda doći točka pokrića. Kreirajmo tablicu sa sljedećim stupcima.

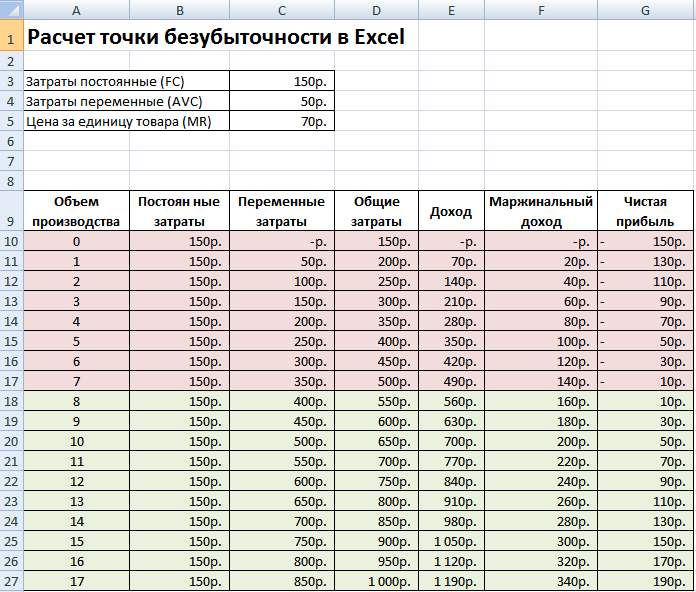

Stupac fiksni troškovi=C3

varijabilni troškovi=A10*$C$4

Opći troškovi = Varijabilni + fiksni troškovi= B10+C10

Prihod= A10*$C$5

Granični prihod \u003d prihod - varijabilni troškovi \u003d E10-C10

Neto dobit=E10-C10-B10

Kao što vidimo, počevši od 8. proizvodnje neto dobit je postala pozitivna, da bi u 7. proizvodnji i dalje bila negativna. Točka rentabilnosti jednaka je obujmu proizvodnje od 8 kom. i prihod od prodaje u iznosu od 560 rubalja.

|

★ (izračun omjera Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR) + predviđanje kretanja tečaja |

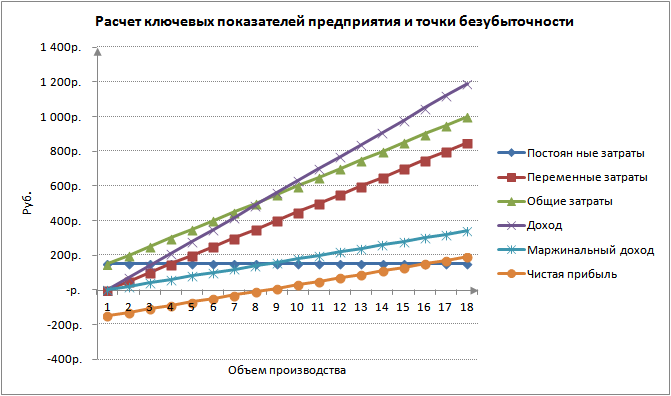

Radi veće jasnoće predstavljamo grafikon promjena u neto dobiti poduzeća, ovisno o obujmu proizvodnje / prodaje proizvoda.

Možete izračunati i usporediti druge izračunate pokazatelje koji su prikazani na slici ispod. Ako razina proizvodnje / prodaje u poduzeću trenutno odgovara 17 kom. mjesečno, granica sigurnosti je 190 rubalja.

Prijelomna točka i praksa njezine upotrebe

Analiza prijelomne točke koristi se u različite svrhe. Razmotrimo neke smjernice i svrhe korištenja ovog pokazatelja. Tablica u nastavku prikazuje namjene moguće uporabe pokazatelja prijelomne točke u gospodarskoj praksi.

| Korisnici | Namjena korištenja |

|

Interni korisnici |

|

| Direktor razvoja/prodaje | Izračun optimalne cijene po jedinici robe, izračun visine troškova kada tvrtka još može biti konkurentna. Izračun i izrada plana prodaje |

| Vlasnici/Dioničari | Određivanje obujma proizvodnje pri kojem će poduzeće postati profitabilno |

| Financijski analitičar | Analiza financijskog stanja poduzeća i razine njegove solventnosti. Što je poduzeće dalje od točke rentabilnosti, to je njegov prag financijske pouzdanosti viši |

| Direktor produkcije | Određivanje minimalnog potrebnog obujma proizvodnje u poduzeću |

|

Vanjski korisnici |

|

| Zajmodavci | Procjena razine financijske pouzdanosti i solventnosti poduzeća |

| Investitori | Procjena učinkovitosti razvoja poduzeća |

| država | Procjena održivog razvoja poduzeća |

Korištenje modela točke rentabilnosti koristi se u upravljačkim odlukama i omogućuje vam davanje općeg opisa financijskog stanja poduzeća, procjenu razine kritične proizvodnje i prodaje kako biste razvili skup mjera za povećanje financijske snage .

Prednosti i nedostaci modela točke rentabilnosti

Razmotrite glavne prednosti i nedostatke modela točke rentabilnosti.

Prednosti ovog modela leže u jednostavnosti analize i procjene potrebne razine proizvodnje i prodaje kada se dosegne minimalno kritična razina. Nedostaci modela leže u uvjetima i ograničenjima izgradnje ovog modela.

- Linearnost promjena obujma proizvodnje i prodaje. Pri tome se ne uzimaju u obzir različiti naleti i nagle promjene koje se često događaju u stvarnoj praksi. Na linearnost uvelike utječu sezonalnost proizvodnje, promjene potražnje u regiji i pojava novih konkurenata na tržištu. Sve to mijenja potražnju u budućnosti. Proizvodnja je pod velikim utjecajem novih tehnologija, što također određuje obujam prodaje.

- Model prijelomne točke dobro je primjenjiv na tržišta s niskom konkurencijom i velikom potražnjom potrošača za proizvedenim proizvodima. Globalizacija tržišta stvara nestabilniju potražnju za nacionalnim proizvodima.

- Troškovi sirovina tijekom proizvodnje mogu značajno varirati.

- Mnogi čimbenici utječu na obujam prodaje: kvaliteta proizvoda, veličina mreže distributera, sezonalnost, marketing itd.

- Slabo se koristi za mala poduzeća koja imaju nestabilan obrazac prodaje.

Sažetak

Model točke rentabilnosti omogućuje vam određivanje minimalne dopuštene granice prodaje i proizvodnje za poduzeće. Ovaj se model može dobro koristiti za velika poduzeća sa stabilnim tržištem. Izračun točke rentabilnosti omogućuje vam određivanje sigurnosne zone - udaljenosti poduzeća od kritične razine na kojoj je dobit nula.