Svaki poduzetnik razmišlja o načinima zarade i načinima kako ostvariti profit. U svakoj proizvodnji postoje troškovi - troškovi proizvodnje i prodaje robe. Oni će se oduzeti od primljenog prihoda, rezultat izračuna bit će dobit (pozitivna vrijednost) ili gubitak (negativna vrijednost).

Za profitabilno poslovanje menadžment poduzeća mora znati graničnu vrijednost prijelaza gubitka u dobit. To se zove prijelomna točka. Koriste ga investitori za određivanje vjerojatnosti i razdoblja povrata projekata.

Točka rentabilnosti može se odrediti matematičkim izračunima ili grafički. Vrijednost će biti u novčanom ili naturalnom izrazu.

Što

Prijelomna točka ili kritični volumen je količina proizvodnje pri kojoj će prihod od prodaje pokriti ukupne troškove. Drugim riječima, to je veličina minimalne dobiti u novčanom smislu ili količina prodanih proizvoda, koja nadoknađuje troškove.

Rad u ovom trenutku ukazuje na odsutnost profita i troškova u isto vrijeme. S povećanjem volumena za najmanje 1 jedinicu, poduzeće će početi raditi s dobiti. Točka pokrića često se naziva pragom profitabilnosti.

Svrha

Vrijednost prijelomne točke koristi se za analizu trenutnog financijskog stanja i omogućuje vam planiranje budućnosti. Indikator vam omogućuje da:

- ocjenjuju financijsku stabilnost i solventnost, čime se koriste investitori, menadžment i vjerovnici;

- izračunati izvedivost proširenja i ovladavanja novim vrstama proizvoda i tehnologija;

- vidjeti dinamiku pokazatelja, identificirati uska grla u proizvodnji;

- planiranje plana prodaje;

- uspostavite prihvatljivo smanjenje prihoda, što će vam omogućiti da ostanete u dobiti;

- pratiti utjecaj troškova proizvodnje, troška robe i prodane količine na financijski rezultat.

Kalkulacija

Obračun se može napraviti na različite načine, ovisno o vrsti troškova. Razmotrite klasični poredak koji je u osnovi ostalih metoda.

Podaci za izračun

Da biste ispravno odredili vrijednost praga rentabilnosti, trebali biste razlikovati fiksne i varijabilne troškove i znati:

- jedinični trošak robe R;

- proizvedena i prodana količina - Q;

- primljeni prihodi - NA(nije potrebno odrediti prag profitabilnosti);

- iznos fiksnih troškova - Zpost.

- varijabilni troškovi - Zper.

Fiksni troškovi su nastali troškovi koji ne ovise o proizvedenoj količini, odnosno ostaju nepromijenjeni dulje vrijeme. To uključuje:

- plaće s premijama osiguranja za rukovodeće i inženjersko osoblje;

- iznajmljivanje prostorija;

- plaćanja poreza;

- amortizacija;

- obveze leasinga.

Varijabilni troškovi su troškovi koji ovise o količini proizvedenog proizvoda. Imaju različita značenja i brzo reagiraju na promjene u proizvodnji. Varijabilni troškovi su:

- cijene sirovina, rezervnih dijelova i komponenti;

- plaće po komadu i plaćanja osiguranja za proizvodne radnike;

- HMS, struja, gorivo;

- prijevoz.

Podjela troškova je uvjetna i služi za određivanje točke rentabilnosti. Specifičnost nekih poduzeća podrazumijeva detaljniju podjelu prema gospodarskom značenju. Na primjer, troškovi proizvodnje su:

- uvjetno trajno: skladištenje i skladišno kretanje komponenti;

- uvjetne varijable: troškovi tekućih i planiranih popravaka.

Postoji nekoliko sustava obračuna troškova: varijabilni trošak, direktni trošak, standardni trošak itd. Svaka vrsta troška može biti individualna za određenu vrstu proizvoda.

Formula

Matematička metoda (VER) omogućuje određivanje praga rentabilnosti u naturalnom i novčanom smislu. Klasična shema uključuje izračun za jedan proizvod. Ako je potrebno odrediti pokazatelj za nekoliko vrsta proizvoda, tada se u izračunu koriste prosječni podaci. Primjenjuju se sljedeće pretpostavke:

- Svaka vrsta troška i trošak robe ostaju konstantni za odabrani volumen.

- Izravno proporcionalna promjena outputa i troškova.

- Proizvodni kapaciteti u razdoblju odabranom za izračun su konstantni.

- Nepromijenjen asortiman proizvoda.

- Neznatan utjecaj zaliha - udio nedovršene proizvodnje je mali, a svi proizvodi se prodaju za prodaju.

BEP se često brka s razdobljem povrata projekta. To je vrijeme nakon kojeg će organizacija dobiti povrat ulaganja.

Definicija u monetarnom smislu

Pomoću izračuna možete saznati minimalnu vrijednost prihoda, koja će pomoći u pokrivanju troškova proizvodnje i prodaje. Dobit će biti 0.

VERDEN \u003d V * Zpost / MD

MD = V-Zper

B \u003d P * Q

NA- prihod;

P- trošak proizvodnje;

Q- proizvedeni volumen;

doktor medicine- granični prihod, koji se može izračunati po jedinici proizvodnje, uzimajući u obzir činjenicu da će prihod biti jednak umnošku cijene i obujma.

MD za 1 jedinicu. \u003d P - Zper. za 1 jedinicu

Točka rentabilnosti u monetarnom smislu nalazi se preko omjera graničnog prihoda - Kmd:

Kdm \u003d MD / V \u003d MD za 1 jedinicu / R

VERDEN = Zpošta/Kmd

Konačna vrijednost pri izračunavanju prema dvjema formulama mora odgovarati.

Definicija u vrsti

Gornja formula omogućuje određivanje minimalne količine prodanih proizvoda koja može pokriti troškove proizvodnje i dovesti do nulte dobiti.

VERNAT \u003d Zpost / (P-Zper po 1 jedinici)

Svaka sljedeća jedinica koja vam omogućuje da premašite određeni volumen donijet će profit organizaciji. Ako je točka rentabilnosti poznata u fizičkim terminima, tada je lako izračunati točku rentabilnosti u monetarnom smislu:

VERDEN \u003d VERNat * P

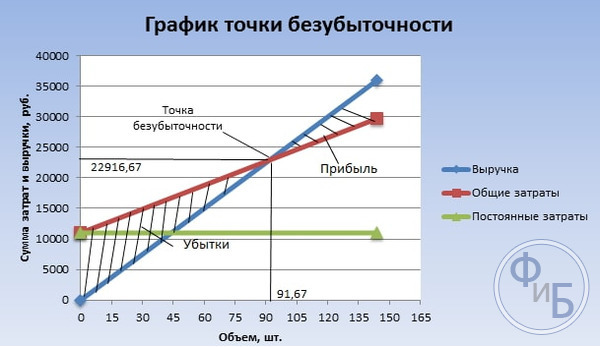

Grafička metoda

Grafička metoda omogućuje određivanje točke rentabilnosti bez matematičkih izračuna. Izradite grafikon koji prikazuje prihode, fiksne i varijabilne troškove. Na vodoravnoj osi bit će volumen, a na okomitoj osi iznos troškova i prihoda u rubljima.

Prijelomna točka bit će na sjecištu ukupnih troškova i prihoda. Na grafikonu je ova vrijednost jednaka 91,67 komada s prihodom od 22 916,67 rubalja.

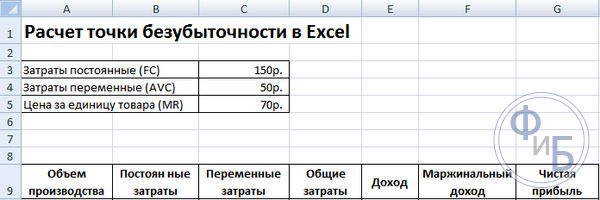

Izračun u Excelu

Za praktičnost izračuna možete koristiti aplikaciju Excel office. Lako je uspostaviti vezu između podataka i izgraditi tablice s grafikonima za usporedbu.

Sastavljanje tablice

Potrebno je pristupiti izračunu točke rentabilnosti unosom podataka o troškovima i trošku robe. Na primjer, fiksni troškovi su 150 rubalja, varijabilni troškovi su 50 rubalja, a trošak jedinice robe je 70 rubalja.

Na temelju unesenih podataka i obima proizvodnje formira se tablica u kojoj se prati dinamika kretanja neto dobiti ili gubitka. Ovo je neophodno za određivanje točke rentabilnosti.

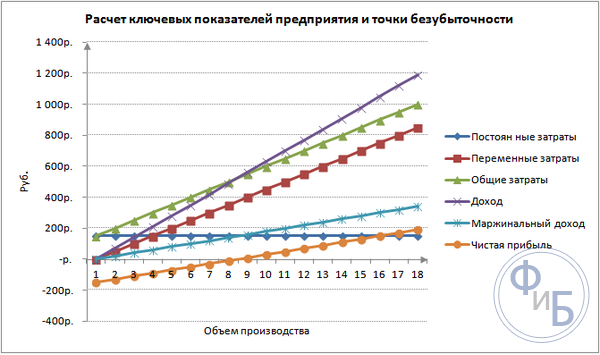

Kreirajmo drugu tablicu sa stupcima:

- Obujam proizvodnje.

- Fiksni troškovi.

- varijabilni troškovi.

- Opći troškovi.

- Prihod.

- Granični prihod.

- Neto dobit.

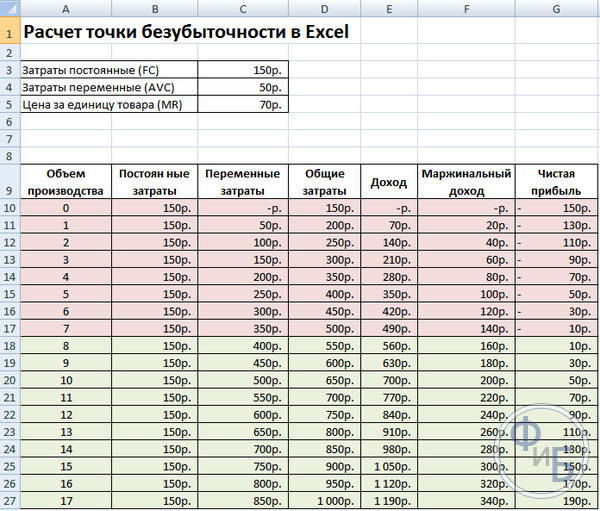

Volumen proizvodnje odabire se samostalno. U primjeru se uzima 0-20 komada. Fiksni troškovi se prenose iz prve tablice ćelije D3. Budući da fiksni troškovi ne ovise o količini proizvedenih proizvoda, njihova vrijednost ostaje nepromijenjena u cijelom stupcu. Kako bi se sačuvala vrijednost ćelije prilikom širenja vrijednosti, ispred adrese stoji znak $ - $D$3.

Varijabilni troškovi određuju se formulom:

Zper = Q*Zper po 1 jedinici. = A9*$D$4

Ukupni troškovi, nazivaju se i bruto, jednaki su zbroju varijabilnih i fiksnih troškova - B9 + C9.

Prihod ili prihod jednak je umnošku obujma i troška jedinice robe - A9*$D$5, i granični prihod - E9-C9.

Neto dobit, kao što je gore spomenuto, jednaka je graničnom prihodu umanjenom za fiksne troškove: E9-C9-B9.

Od osme jedinice, organizacija će početi stvarati dobit. S manjim obujmom prihod ne može pokriti ukupne troškove. Prva dobit je 10 rubalja, to jest, to nije sasvim točka pokrića, kada su ukupni troškovi jednaki prihodu. Točna vrijednost može se odrediti formulom:

TBnat \u003d 150 / (70-50) \u003d 7,5 kom.

Matematička vrijednost praga rentabilnosti je 7,5, ali nije moguće proizvesti dio cijelog proizvoda. Ekonomisti zaokružuju vrijednost - 8 kom. Prihod će biti 560 rubalja.

U tablicu se mogu dodati dva dodatna pokazatelja - margina sigurnosti (margin of safety) u novčanom i postotnom smislu (KB%, KBden). To će pomoći u određivanju koliko prihoda nedostaje prije nego što se dosegne prijelomna točka i za koliko ukupnih troškova treba smanjiti da bi se dosegla prijelomna točka pri danom volumenu. Ovim koeficijentima možete odrediti siguran financijski položaj - kada dosegne 30%.

KBden = Vfact - Wtb = E9-$E$14

KB% \u003d KBden * 100% / Vfact \u003d H10 / E10 * 100

Wtb- prihod za sigurnosnu točku;

Zapravo- stvarni prihod.

Plotanje

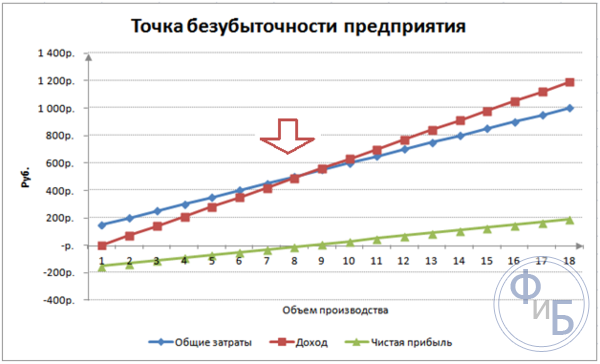

Za razumijevanje, izgradite grafikon. U Excelu postoji nekoliko vrsta grafikona. Najbolja percepcija informacija u ovom primjeru bit će dijagram raspršenosti koji se nalazi na kartici "Umetni". Na vodoravnoj osi prikazan je obujam proizvedenih proizvoda, a na okomitoj osi - prihod i iznos troškova. Podaci za izgradnju:

- ukupni troškovi;

- neto dobit;

- prihod.

Na grafikonu su tri ravne linije. Sjecište ukupnih troškova i prihoda bit će na točki rentabilnosti. Prikazuje neto dobit od nula vodoravno i minimalni prihod za pokrivanje nastalih troškova okomito.

Za izradu detaljnog grafikona s graničnim prihodom i varijabilnim troškovima morate povećati količinu podataka.

Primjer izračuna

Najjednostavniji su izračuni za mono proizvodnju, kada organizacija proizvodi istu vrstu proizvoda. Zadaci s više proizvoda imaju svoje karakteristike koje treba uzeti u obzir pri izračunavanju točke pokrića.

Jedna stavka

Razmotrite uobičajeni primjer poduzetničke zarade - trgovanje na tržištu. Roba su lubenice s fiksnom vrijednošću u cijelom gradu. Lubenice se kupuju u južnim krajevima i donose u središnji dio zemlje. Posao je sezonski, ali prilično isplativ.

Glavne karakteristike:

- trošak 1 lubenice je 250 rubalja;

- Zper za 1 jedinicu. (plaća prodavača, kupnja na veliko) - 130 rubalja;

- Zpost (porezi, najam mjesta na tržištu, prijevoz, pakiranje) - 11.000 rubalja. na mjesec;

- mjesečni prihod - 36.000 rubalja.

Za uspješno planiranje potrebno je izračunati minimalni obujam prodaje i vrijednost dobiti za pokrivanje nastalih troškova.

Navedeni trošak je prosjek, jer je težina svake lubenice drugačija. Ove vrijednosti se mogu zanemariti u izračunu.

Određivanje točke rentabilnosti:

VERNAT \u003d 11000 / (250-130) \u003d 92 kom.

Da biste odredili u novčanom smislu, izračunajte količinu prodanih lubenica i vrijednost varijabilnih troškova za ovu količinu:

Q mjesec = 36000/250 = 144 kom;

Zper po volumenu \u003d 130 * 144 \u003d 18720 rubalja.

Odredimo prag profitabilnosti u novcu prema raznim formulama:

VERDEN \u003d 3600 * 11000 / (36000-18720) \u003d 22916,67 rubalja

VER den \u003d Zpost / ((250-130) / 250) \u003d 22916,67 rubalja

VERDEN \u003d 92 * 250 \u003d 23 000 rubalja

Prva i druga vrijednost pokazuju točku pokrića kada je dobit 0. U isto vrijeme, obujam prodaje je 91,67 lubenica, što je netočna informacija. Treći pokazatelj temelji se na kritičnom volumenu od 92 lubenice.

Usporedba pokazuje da mjesečni prihod premašuje točku pokrića, što nam omogućuje da govorimo o dobiti.

Rub sigurnosti:

KBden \u003d 36000-23000 \u003d 13000 rubalja;

KB% = 13000/36000 * 100% = 36,11%

Razina je veća od 30%, što ukazuje na ispravnost poslovnog planiranja.

Zadatak s više proizvoda

Razmotrimo postupak izračuna za trgovinu koja prodaje četiri robe: A, B, C i D. Trgovina ima fiksne troškove i ima varijabilne troškove za svaku vrstu zasebno. Kupnja se vrši od različitih dobavljača, različiti su i prihodi od prodaje.

Početni podaci:

- A: prihod 370 tisuća rubalja, varijabilni troškovi 160 tisuća rubalja;

- B: prihod 310 tisuća rubalja, varijabilni troškovi 140 tisuća rubalja;

- B: prihod 340 tisuća rubalja, varijabilni troškovi 115 tisuća rubalja;

- G: prihod 70 tisuća rubalja, varijabilni troškovi 40 tisuća rubalja.

Iznos ukupnog prihoda je 990 tisuća rubalja, a varijabilni troškovi 455 tisuća rubalja.

Struktura prihoda ostaje konstantna. Zbog činjenice da su asortiman i trošak robe različiti, bolje je izračunati točku rentabilnosti u monetarnom smislu. Rješenje će se temeljiti na metodi izravnih troškova, koja pretpostavlja raspon vrijednosti:

VERDEN \u003d Zpost / (1-Kz.per.);

Kratka traka. - udio varijabilnih troškova u prihodu:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- Opći kratki spoj - 0,46.

Definirajmo granični dohodak i njegov udio u prihodu:

- A - 210 tisuća rubalja, 0,37;

- B - 170 tisuća rubalja, 0,55;

- B - 125 tisuća rubalja, 0,52;

- G - 30 tisuća rubalja, 0,43;

- Ukupna vrijednost je 535 tisuća rubalja, 0,54.

Izračunajmo prosječnu točku pokrića:

VERDEN sri = 400 / (1-0,46) = 740,74 tisuća rubalja.

Zatim, razmislite o najoptimističnijoj prognozi - graničnom redoslijedu silaznim redoslijedom. Najveću profitabilnost imat će prva dva proizvoda A i B. U početku bi trgovina trebala prodavati te proizvode, što će osigurati granični prihod od 210 + 170 = 380 tisuća rubalja. To će gotovo pokriti fiksne troškove od 400 tisuća rubalja. Ostatak se može uzeti iz treće stavke. Točka rentabilnosti će se postići nakon prodaje sljedeće robe:

VERDEN. opt. \u003d 370 + 310 + (20 * 240/125) \u003d 718,4 tisuća rubalja.

Pesimistična prognoza ili granični poredak u rastućem redoslijedu bit će prodaja G, C, B. Ukupni granični prihod iznosi 325 tisuća rubalja, što neće dopustiti pokrivanje fiksnih troškova. Preostalih 75 tisuća rubalja mora se dobiti od prodaje proizvoda A. Vrijednost točke rentabilnosti:

VERDEN. pesimističan \u003d 70 + 240 + 310 + (75 * 370 / 210) \u003d 752,14 tisuća rubalja.

Kao što vidite, vrijednost praga rentabilnosti u tri slučaja je različita. Optimistične i pesimističke vrijednosti daju interval mogućih točaka pokrića.

Definirajmo rub sigurnosti u postocima i rubljima:

KBden \u003d 990-740,74 \u003d 249,26 tisuća rubalja;

KB% = 249,26/990*100% = 25,18%.

Unatoč prisutnosti dobiti, sigurnosna marža trgovine manja je od 30%. Potrebno je poduzeti mjere za poboljšanje financijskog poslovanja. Za to će biti potrebno smanjiti Zper i povećati količine za robu A, C i D. Neće biti suvišno detaljno provjeriti fiksne troškove kako bi se pronašle rezerve za njihovo smanjenje.

Izračun za poduzeće

Razmotrite organizaciju koja proizvodi otapala za kućanstvo, koja se prodaju u litarskim spremnicima. Tvrtka je mala, trošak se rijetko mijenja, što vam omogućuje izračunavanje točke pokrića u fizičkom smislu.

Podaci za izračun:

- trošak jedne boce je 140 rubalja;

- varijabilni troškovi za 1 litru - 80 rubalja;

- fiksni troškovi - 170 tisuća rubalja;

- prihod - 450 tisuća rubalja;

- volumen - 3 tisuće rubalja.

VERNAT. \u003d 170 000 / (140-80) \u003d 2833,33 kom.

Izračunata vrijednost je blizu stvarnog volumena - 3000 kom.

Definirajmo rub sigurnosti:

KBnat. = 3000 - 2834 = 166 kom.

KB% = 166/3000 * 100% = 5,53%

Može se zaključiti da je tvrtka na rubu rentabilnosti. Trebalo bi poduzeti hitne mjere za poboljšanje situacije: trebalo bi revidirati strukturu troškova, plaće rukovodećeg osoblja vjerojatno će biti precijenjene. Detaljno razradite varijabilne troškove i pronađite jeftinije dobavljače.

Prednosti i nedostaci izračuna

Glavna prednost izračunavanja praga rentabilnosti omogućuje brzu i jednostavnu analizu razine proizvodnje ili prodaje koja je neophodna za postizanje minimalne kritične razine. Nedostatak gornjeg modela su ograničenja konstrukcije:

- Linearna promjena u prodaji i proizvodnji. To nam ne dopušta da uzmemo u obzir oštre valove i promjene koje se događaju u stvarnosti. Linearnost ne uzima u obzir sezonalnost, smanjenje ili povećanje potražnje, niti ulazak novih konkurenata na tržište. Sve to utječe na buduću potražnju, a time i na količinu prodaje. U proizvodnju se mogu uvesti nove tehnologije, što povećava obim proizvodnje.

- Model ima visoku učinkovitost na tržištu niske konkurencije sa stabilnom potražnjom potrošača za proizvedenim proizvodima. Globalizacija postaje krivac stabilnosti tržišta.

- Obim prodaje ovisi o mnogim čimbenicima: marketingu, veličini prodajne mreže, kvaliteti proizvoda, sezonalnosti itd.

- Takvi izračuni ne pokazuju odgovarajuću sliku za mala poduzeća u kojima je priroda prodaje nestabilna.

Planiranje rentabilnosti

Navedene metode lako se izračunavaju za jedan proizvod i prikladne su za tvrtke sa stabilnim tržištem i konstantnom prodajnom cijenom.

Međutim, postoji niz nedostataka:

- nemoguće je uzeti u obzir sezonalnost i fluktuacije troškova;

- tržišta često postaju specifičnija, pojavljuju se progresivne tehnologije i marketinški potezi;

- trošak sirovina može varirati;

- popusti su omogućeni stalnim kupcima i veletrgovcima, što nije uzeto u obzir u formuli.

Analiza praga rentabilnosti treba se odvijati zajedno s različitim čimbenicima i ekonomskim pokazateljima.

Na temelju dobivenih podataka analiziraju se trenutne tržišne pretpostavke i značajni čimbenici koji utječu na trošak. Planiranje se sastoji u predviđanju troškova i konkurentnih troškova. Podaci su potrebni za plan pokrića i veličinu proizvodnje koji se unose u financijski plan organizacije. Za učinkovito funkcioniranje povremeno je potrebno pratiti provedbu odobrenih ciljeva.

Faze planiranja:

- Analiza postojećeg stanja. Potrebno je utvrditi prednosti i slabosti, kao i načine smanjenja troškova, uzimajući u obzir vanjske i unutarnje čimbenike. Ocjenjuju se usluge prodaje i marketinga, razina racionalnosti proizvodnog procesa i upravljanja. Od vanjskih čimbenika nužno smatraju zauzeti tržišni udio, rad konkurenata, kontroliranih poduzeća, ekonomsku i političku situaciju te promjene u potražnji potrošača.

- Predviđanje vrijednosti u budućnosti, uzimajući u obzir čimbenike o kojima smo ranije govorili. Proučavaju se alternativne mogućnosti prodaje, planira se raspon konkurentne marže, razmatra se mogućnost restrukturiranja u proizvodnju sličnih proizvoda u slučaju nepovoljne situacije.

- Obračun troška, fiksnih i varijabilnih troškova. Utvrđuju se veličina proizvodnje u tijeku, potrebe za obrtnim sredstvima i stalnim sredstvima, izvori nabave obrtnih sredstava. U troškove treba uzeti u obzir moguće troškove leasinga, kredita i sličnih obveza.

- Izračun točke rentabilnosti. Izračunava se potrebna veličina sigurnosnog ruba: što je vanjska okolina manje stabilna, sigurnosni rub bi trebao biti veći. Tada se izlazni volumen određuje uzimajući u obzir sigurnosni rub.

- Planiranje troškova. Izračunava se cijena proizvoda koja će pomoći u postizanju željene razine prodaje. S novim troškom ponovno se određuje prijelomna točka, granica sigurnosti. Ako je potrebno, koraci 3 i 4 se ponavljaju kako bi se potražile rezerve za smanjenje troškova i postizanje potrebne granice sigurnosti.

- Odobravanje konačnog plana prodaje i rentabilnosti po razdobljima. Odobrenje se vrši prema vrijednosti kritičnog volumena.

- Kontrola prijeloma. Odvija se u nekoliko faza: kontrola rashodnih stavki, plan prodaje, trošak, prijenos plaćanja od kupaca. Menadžment organizacije uvijek treba znati razinu usklađenosti trenutne pozicije s planiranom vrijednošću pokrića.

Izračun točke rentabilnosti pomaže u određivanju minimalne granice proizvodnje ili prodaje za organizacije. Model se dobro koristi u velikoj proizvodnji sa stabilnim prodajnim tržištem. Model točke rentabilnosti omogućuje vam da pronađete sigurnu zonu - udaljenost tvrtke od kritične vrijednosti, kada profit postane nula.