Alekszandr Kapcov

Olvasási idő: 14 perc

A A

Bármilyen mértékű üzleti tevékenység nyereséget jelent. Fontos, hogy a vállalkozók megértsék, meddig éri el a cég a reáljövedelem szintjét. Itt merül fel a fedezeti pont kiszámításának szükségessége? Mi ez a mutató? Hogyan kell meghatározni? Milyen problémákkal szembesülnek a vállalkozók a fedezeti pont kiszámítása és elemzése során, olvasható a weboldalon

Mit mutat a fedezeti pont? Definíció és jelentés

Közgazdasági értelemben a fedezeti pont egy gazdálkodó szervezet bevétele, amelynél a nettó profit mutató nulla lesz. Más szóval, a bevétel összege fedezi a vállalkozás összes költségét, mind állandó, mind változó. A fedezeti pont elérése a vállalkozás teljes költségének megtérülését jelenti. Ennek következtében a társaság további tevékenysége (és annak későbbi megvalósítása) nyereséges státuszt kap. Ahogy mondani szokták: pluszban kezd el dolgozni a cég.

Mit mutat a fedezeti mutató egy üzletember számára:

- Mennyi legyen a nyugta a cég számláján egy igazán jövedelmező vállalkozás elindításához. Mennyi a jövedelmezőség küszöbe pénzben kifejezve. Egy feltételes példa, 100 rubel bevétel nulla munkavégzés, és 101 rubeltől kezdve a cég nyereséges.

- Mi a minimális értékesítési mennyiség . Nem mehet lejjebb, különben nem fogja tudni megtéríteni a termelést.

- Közvetetten jelzi a minimális eladási árat . Világossá válik, hogy melyik sáv alatt nincs értelme a termékeket eladni.

A tervezett beruházásban nagy szerepe van a fedezeti mutatónak. A javasolt projekt eredményességét tükrözi: megtérülési idő, kockázati fok. Számítások alapján az üzletember mindig meg tudja állapítani, hogy ez a befektetési lehetőség megtérül-e számára, vagy nem vesz részt egy kockázatos vállalkozásban.

Milyen mutatók vesznek részt a fedezeti pont kiszámításában?

Azon küszöb kiszámításakor, amelyen túl a valós profit kezdődik, meg kell határozni a költségek típusait.

Ők:

1.Állandó - független attól, hogy mennyi terméket állítanak elő és mennyit adnak el a késztermékből. Ez a kiadás változhat a termelési kapacitás növekedésével/csökkenésével, a bérleti díj változásával, a rubel leértékelődése vagy az infláció folyamatában, a termelési területek csökkenésével (növekedésével).

- Bérleti díj fizetése.

- értékcsökkenési leírások.

- Az adminisztrátorok-vezetők közül az alkalmazottak fizetése (levonásokkal együtt).

- Közüzemi fizetések.

- Egyéb kiadások, amelyek hónapról hónapra nem változnak.

2. Változók - az előállított termékek mennyiségétől függően. Lényegében a megtermelt áruk mennyiségének és ennek következtében az értékesítésnek a növekedésével nőnek. És ugyanígy csökkennek.

A változó (változó) költségek között:

- Anyagok, alkatrészek, nyersdarabok teljes választéka.

- A termelési igények szempontjából felhasznált üzemanyag- és energiaköltségek.

- A dolgozók keresete minden levonással és így tovább.

Figyelem . Ha egy gyártási darabhoz viszonyítva a változó költségek értékét vesszük figyelembe, akkor a termelési mennyiség nem befolyásolhatja ezt a paramétert. Ebből a szempontból az érték feltételesen állandó.

A kiadások összegének, az eladott áruk bekerülési értékének, az árbevételnek és természetesen egy speciális képletnek a ismeretében könnyen kiszámítható a fedezeti küszöb (jövedelmezőségi pont).

A fedezeti pont meghatározása: meghatározási módszerek és számítási képlet

A vizsgált érték két képlettel számítható ki. Az első eredménye egy természeti érték (áruk darabokban), a második eredménye egy értékkifejezés.

1. A jövedelmezőségi pont (BER) kiszámításának képlete a kibocsátás egységeiben:

BER = FC / (P - AVC), ahol

FC- az állandó költségek összege.

R- a késztermék (szolgáltatás vagy elvégzett munka) darabonkénti ára.

AVC- az áruegységhez szükséges változó költségek nagysága.

BER- természetbeni kivitelezési mennyiség.

2. A fedezeti küszöb (BER) kiszámításának képlete, pénzösszegben kifejezve

Ebben az esetben egy olyan speciális mutató kiszámításával kell kezdeni, amely a marginális jellegű jövedelmet tükrözi, vagyis megmutatja, hogy mekkora az árrés aránya a kapott jövedelemben.

Hogyan határozzák meg a járulékkulcsot (MR)?

MR = TR - VC, ahol

TR- bevételi mutató.

VC- a változó költségek összege.

P=TR/Q

K az értékesítés volumene.

Így a margin típusú jövedelemarány (KMR) a következő lesz:

KMR=MR/P

A megtérülési küszöb (BER) kiszámításának képlete a következőképpen néz ki:

BER=FC/KMR

Eredmény ( BER) egyenlő a kritikus bevétel nagyságával. Ha ez kevesebb, veszteségek kezdődnek.

Természetesen a szemléltető példák egyértelműbbé teszik a számítások megértését arról a pontról, amelyen túl a vállalat "pluszban" kezd dolgozni.

Hogyan lehet kiszámítani egy termelő vállalkozás fedezeti pontját?

A vállalkozások hajlamosak erre. Az ára nagyjából ugyanannyi, ami nem meglepő, mert ez a költségcsökkentés közvetlen módja. Éppen ezért ebben az esetben célszerű természetes kifejezések alapján kiszámítani a fedezeti küszöböt.

Például egy gyártott termék ára 420 rubel.

A költségek listája a táblázatban található:

| Állandó kiadások neve | Egy egységnyi késztermék előállításához szükséges változó költségek megnevezése | Egységköltség, rubelben | |

| Gyári típusú fogyasztás | 82 000 | anyagokat | 155 |

| Amortizációs típusú levonások | 110 000 | Üresek | 92 |

| Az adminisztratív és vezetői apparátus fizetése | 110 000 | Munkás jövedelme | 65 |

| Kommunális befizetések | 25 000 | 22 | |

| Teljes | 327 000 | 334 |

Nyereségpont számítás:

BER= 327 000 / (420-327) = 3 516 darab

Így a vállalkozás nyereségességét 3516 db késztermék gyártása és értékesítése biztosítja. Ha ezt a mennyiséget túllépik, a vállalat nyereséget termel.

Példa a fedezeti pont kiszámítására a kereskedésben

Figyelembe véve a kereskedelmi szektor sajátosságait - a kínálat szélességét és az árak változatosságát - nem célszerű a megtérülési küszöböt áruegységben számolni. Ezért a számítások eredménye mindig pénzbeli kifejezés. Az érthetőség kedvéért egy gyermekruha bolt példáját használjuk.

Költségei a táblázatban:

| Állandó kiadások neve | Az állandó költségek összege rubelben | Változó költségek neve | A változó költségek összege rubelben |

| A helyiség bérleti díjának fizetése | 115 000 | Egy egység vételára (átlag) | 1 100 |

| Az eladók fizetése | 135 000 | A tervezett értékesítési mennyiség értéke | 650 egység |

| A felhalmozott fizetésből levonások összege (kb. 30%) | 45 000 | ||

| Kommunális befizetések | 20 000 | ||

| Reklámköltségek | 30 000 | ||

| Teljes | 345 000 | 715 000 |

Ez azt jelenti, hogy folyamatosan 345 000 rubelt költenek el, a toll értéke 2 800 000 rubel, a változó költségek 715 000 rubel.

A határjövedelem összege egyenlő:

ÚR\u003d 2 800 000 - 715 000 \u003d 2 085 000 rubel

KMR = 2 085 000 / 2 800 000 = 0,75

Most elkezdheti a megtérülési küszöb kiszámítását:

BER= 345 000 / 0,75 = 460 000 rubel

Mit mond a számítás eredménye? A nulla haszonnal való munkavégzéshez egy üzletnek 460 000 rubel értékben kell ruhákat eladnia. E küszöb felett a nyereséges kereskedés kezdődik.

A határjövedelem érdekes mutatója. Ez jellemzi a pénzügyi erőt, vagy inkább annak állományát. Ebben a verzióban ez 2 085 000 rubel. Ez a szám teszi lehetővé a bevétel csökkenését. A bevétel nagyobb csökkenése veszteséges zónába vonja az üzletet.

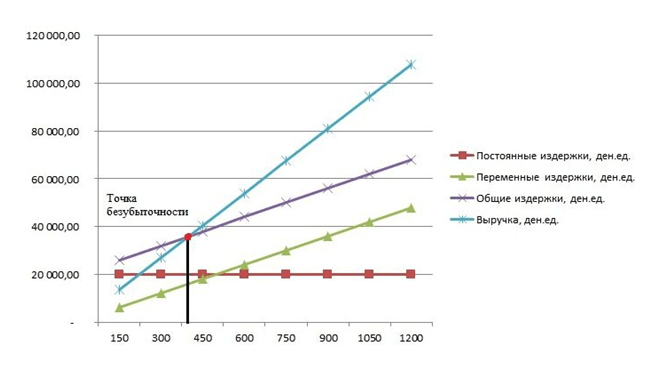

Hogyan készítsünk fedezeti pont diagramot?

Grafikus módszerrel előrejelzés készül a vállalat változatlan piaci feltételek melletti teljesítményének főbb mutatóiról.

A grafikon az eladott áruk bevételtől és kiadásoktól való függését mutatja:

- X tengely az értékesítési mennyiségekkel kapcsolatos információkat darabokban tükrözi.

- Y-tengely rubelben mutatja a bevételeket és a kiadásokat.

Ha egy grafikont XY rendszerben ábrázolunk, 4 vonalat építünk:

- Közvetlen fix költség párhuzamosan fut az abszcissza tengellyel – változatlanok.

- Változó költség sor nulláról indul és felfelé megy.

- Általános kiadások sor párhuzamosan fut a változó költségekkel, de az Y tengely egy pontjából indul ki, azaz kezdete megfelel a fix költségek kezdetének.

- bevételi sor a vizsgált időszakban az árak egy adott időszakon belüli állandóságát és az egységes kibocsátást jelenti.