Każdy podmiot gospodarczy musi okresowo ponosić wydatki służbowe w celu zapewnienia funkcjonowania przedsiębiorstwa. Zasadniczo są one dokonywane gotówką przez księgowych, których określa specjalne zamówienie szefa. W takim przypadku koszty muszą być poniesione na cele, na które pieniądze zostały wydane.

Raport wydatków to dokument sporządzony przez osobę odpowiedzialną finansowo w przypadku poniesienia przez nią wydatków produkcyjnych lub biznesowych, na które pieniądze firmy zostały wcześniej wydane z kasy lub przelewem.

Formularz ten należy wypełnić, jeśli środki zostały wydane na konto. Rosstat zaleca korzystanie z formularza dokumentu AO-1.

Lista osób przedsiębiorstwa, które mogą wydawać pieniądze, ustalana jest na specjalne zamówienie. Pożądane jest odzwierciedlenie w nim listy nazwisk księgowych, kwoty kwot, które można im wydać, a także ustalenie celów wydatkowania tych środków.

Odpowiedzialne mogą być zarówno osoby pracujące w przedsiębiorstwie, jak i osoby zaangażowane na podstawie umów o pracę.

Ustawodawstwo wymaga, aby pracownicy, którym wydano środki na wydatki, wykonywali je w ustalonych celach, a kierownik, po sprawdzeniu wszystkich dokumentów przedłożonych do raportu z wydatków, zatwierdził te wydatki.

Dopiero po przejściu przez raport wstępny procedury zatwierdzania wydatki te mogą zostać uwzględnione w kosztach przedsiębiorstwa. Tym samym formularz ten jest podstawowym dokumentem potwierdzającym wydatki bieżące firmy.

Uwaga! Przygotowując i akceptując raport zaliczkowy należy pamiętać, że podczas weryfikacji zostanie on zbadany przez organy regulacyjne, a jeśli zostanie sporządzony z nieścisłościami lub załączone dokumenty nie spełniają ustalonych wymagań, to koszty tego dokument zostanie wyłączony z opodatkowania.

W jakim przypadku stosuje się raport z wyprzedzeniem?

Środki wydane pracownikowi muszą być wykorzystane wyłącznie do ustalonych celów lub zwrócone do kasy przedsiębiorstwa. Głównym dokumentem do wpłaty kwot do podraportu jest, na którym musi być umieszczona wiza głowy.

Lokalne akty przedsiębiorstwa ustalają terminy, w których odpowiedzialny pracownik musi zgłosić lub zwrócić wcześniej wydane pieniądze. Należy sporządzić raport z wyprzedzeniem, jeśli ponieśli wydatki. Dokument ten pozwala na odpisanie w koszty wydanych kwot od księgowego.

Każdy pracownik powracający z podróży służbowej musi sporządzić wcześniejszy raport z podróży służbowej. W związku z tym jego rola wzrasta, ponieważ wiele wcześniej sporządzonych dokumentów stało się opcjonalnych. W rzeczywistości raport z wyprzedzeniem pozostał jedynym raportem złożonym przez oddelegowanych do jego kierownictwa.

Sporządzenie raportu zaliczkowego jest obowiązkowe, zasada ta jest zawarta w Procedurze przeprowadzania transakcji gotówkowych. Z obowiązku sporządzania tego dokumentu zwolnieni są wyłącznie przedsiębiorcy prowadzący ewidencję w uproszczonej procedurze.

buchproffi

Ważny! Nie należy jednak zapominać, że istnieje limit płatności gotówkowych między organizacjami lub indywidualnymi przedsiębiorcami w wysokości 100 000 rubli. Powyżej tej kwoty należy stosować wyłącznie płatności bezgotówkowe, co wyklucza rozliczalność.

Co można wziąć pod uwagę

Każdy specjalista ds. księgowości i sam pracownik musi znać listę dokumentów, które można dołączyć jako dowód wydatków do raportu wydatków.

Obejmują one:

- Dowody sprzedaży z dołączonymi czekami KKT. Dozwolone jest korzystanie z tych dokumentów bez CCP, jeśli firma, która je wydała, pracuje nad imputacją. Jednocześnie dowód sprzedaży musi zawierać wszystkie przewidziane prawem dane umożliwiające identyfikację dostawcy.

- Rachunki wraz z kontrolami. W takim przypadku wymagana jest również faktura lub akt za pracę lub usługę. Jednocześnie ostatnie dokumenty należy sporządzić dla organizacji lub indywidualnego przedsiębiorcy, który wcisnął pieniądze na konto swojego pracownika, a nie dla niego.

- Paragony, zlecenia pracy i inne BSO, które potwierdzają wydatkowanie środków firmy.

- Bilety i inne dokumenty przewozowe wystawione na przewóz osób lub towarów. Obejmuje to również polisy ubezpieczeniowe wystawiane przez firmy pasażerskie i przewoźników.

Uwaga! Mogą jednak obowiązywać dodatkowe wymagania dotyczące dokumentacji. Np. dokumenty sporządzone w języku obcym powinny być przetłumaczone na język rosyjski w części dotyczącej rozbicia poniesionych przez pracownika wydatków. Dokumenty wystawione w weekendy w przedsiębiorstwie podlegają dokładnej kontroli.

Formularz raportu z wyprzedzeniem, próbka 2018 do pobrania

Próbka wypełnienia raportu zaliczkowego w 2018 roku

Przyjrzyjmy się bliżej przykładowi wypełnienia raportu z wyprzedzeniem.

Strona przednia

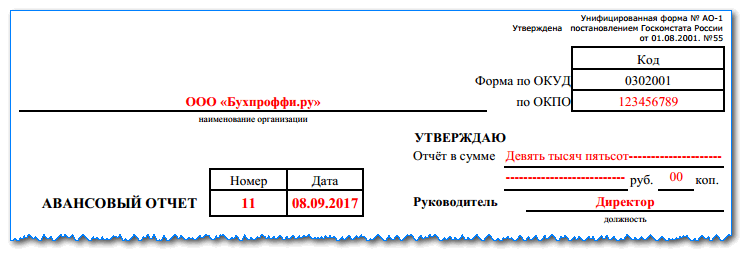

Formularz zgłoszenia zaliczkowego wypełniany jest od samego górnego wiersza, w którym wpisuje się nazwę firmy lub pełną nazwę. przedsiębiorca. Po prawej stronie musisz wskazać, czy jest przypisany.

Poniżej w polach znajdujących się przy nazwie dokumentu wpisuje się numer seryjny i datę jego wystawienia.

Blok po prawej zaczyna się od słów „Akceptuję”. Musi ją wypełnić dyrektor firmy. Tam kwota jest zapisana słownie, imię i nazwisko. i tytuł stanowiska osoby zarządzającej, data zatwierdzenia. Poniżej dyrektor musi złożyć swój podpis, tym samym zatwierdzając koszty i pozwalając na ich uwzględnienie.

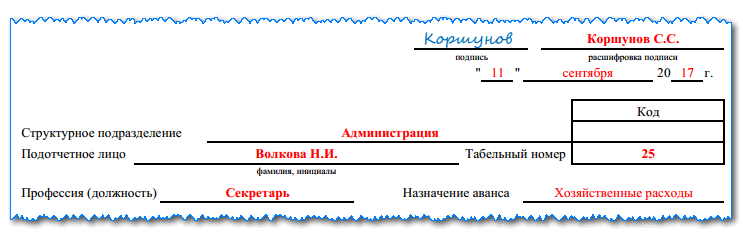

W kolejnych polach należy wpisać nazwę jednostki strukturalnej, w której pracuje księgowy, jego imię i nazwisko, stanowisko oraz numer zgodnie z kartą czasu pracy.

buchproffi

Ważny! Wcześniej cel określony w raporcie wstępnym musiał odpowiadać celowi z wniosku o wydanie w podraporcie. Obecnie wnioski nie mogą być wydawane, więc cel jest ustalany na podstawie kierunku ponoszonych wydatków (na łączność komórkową, zakup materiałów itp.).

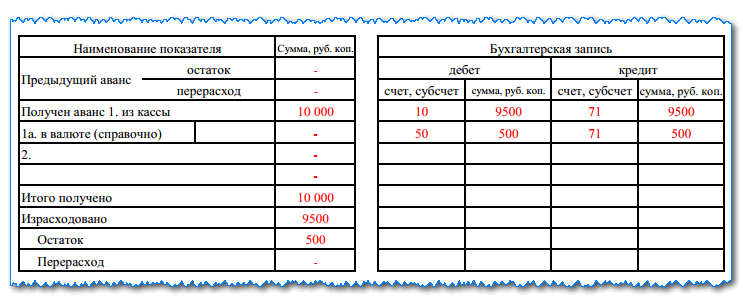

Dokument jest następnie podzielony na dwie tabele. Księgowy wprowadza informacje. Lewa odzwierciedla ruch środków rozliczalnych dla pracownika - saldo z poprzedniej emisji lub przekroczenia wydatków, wydana kwota, wydana kwota, bieżące saldo.

Uwaga! Od 19 sierpnia 2017 r. pracownik może otrzymywać kwoty do rozliczenia bez zgłaszania poprzedniej zaliczki.

Tabela po prawej pokazuje wpisy księgowe.

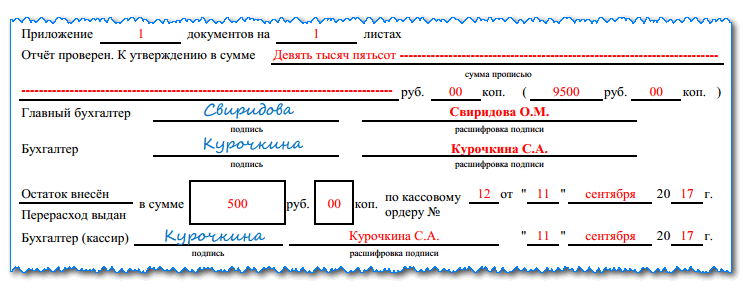

Poniżej księgowy musi odnotować liczbę dokumentów, które dostarczył pracownik oraz na ilu arkuszach się one znajdują.

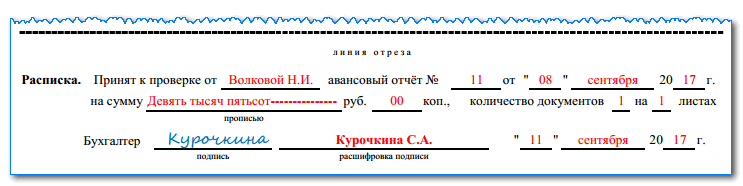

Po zakończeniu weryfikacji księgowy musi podpisać i wskazać słownie zatwierdzoną kwotę. Następnie formularz jest przekazywany głównemu księgowemu do rozpatrzenia.

Jeżeli pracownik po złożeniu raportu określił kwoty pieniędzy, które musi zwrócić, lub odwrotnie, konieczne jest zrekompensowanie nadmiernie przez niego wydanych pieniędzy, poniżej wskazano szczegóły dokumentu gotówkowego.

Uwaga! W momencie sprawdzania raportu zaliczkowego pracownik otrzymuje pokwitowanie jego akceptacji. Zwięźle powiela informacje z przyjętego dokumentu.

Tylna strona

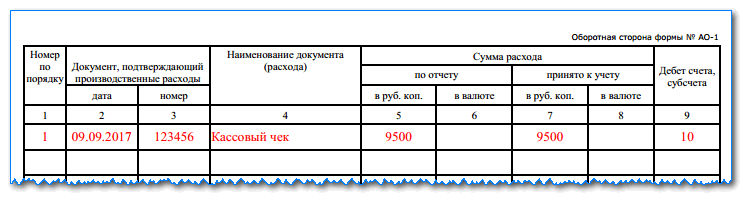

Po tej stronie znajduje się tabela, w której księgowy wprowadza wszystkie załączone dokumenty. Dla każdego formularza jest jedna linia.

Kolumna 1 zawiera numer seryjny linii. Kolumny 2 i 3 odzwierciedlają numer i datę dokumentu sprawozdawczego. Jeśli nie ma numeru, wstawia się myślnik lub „B / N”.

Kolumna 4 zawiera nazwę dokumentu.

Kolumny 5 i 6 są zarezerwowane dla wskazania kwoty dokumentu. W kolumnie 5 wpisuje się ją w rublach, aw kolumnie 6 - w walucie obcej (jeśli jest w niej wydana).

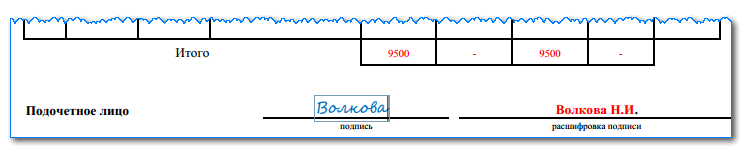

Wszystkie puste linie należy przekreślić symbolem „Z”. Ponadto w ostatnim wierszu „Ogółem” sumowana jest suma wszystkich dokumentów, a poniżej księgowy składa swój podpis.

Podczas sprawdzania księgowy przegląda dokumenty i ważność wydatków, a w kolumnach 7 i 8 wpisuje kwotę przyjętą do rozliczenia pod dokumentem. W kolumnie 9 wpisywane jest konto księgowe, którego dotyczą koszty.

Ogólne informacje z tych trzech kolumn, po pełnym sprawdzeniu, są przenoszone na front dokumentu.

Co zrobić, jeśli nie ma dokumentów potwierdzających?

Jeżeli pracownik dołączył do zaliczki dokumenty z wadami krytycznymi (np. uszkodzony) lub w ogóle ich nie załączył (pokwitowanie kasowe zaginęło, nie można uzyskać duplikatu), nie oznacza to, że zaliczka nie może być uznanym.

Należy pamiętać, że towary lub dzieła, za które wydano pieniądze, faktycznie można otrzymać. W takiej sytuacji księgowy musi jeszcze sprawdzić przesłany dokument, a sam kierownik decyduje, czy go zatwierdzić, czy nie.

Jeśli kierownik podejmie pozytywną decyzję i zleci osobie odpowiedzialnej zwrot wydanych środków bez dokumentów potwierdzających, należy pamiętać, że wszystkie te koszty nie mogą być uwzględnione przy obliczaniu podatku za ten okres. Jeśli organizacja współpracuje z podatkiem VAT, podatek naliczony również nie może zostać odliczony.

zapisy księgowe

Zaksięgowania dokonane po wypełnieniu raportu zaliczkowego zależą od celu otrzymania zaliczki:

D08, 10, 41 - K71 - materiały zakupione przez osobę odpowiedzialną są kredytowane

Jeżeli pracownik zostawił zaliczkę, bez faktycznego odbioru towaru, wówczas dokonuje się księgowania:

D60, 76 - K71 - przedpłata na rzecz dostawcy

Zapisy księgowe na podstawie wyników podróży służbowej:

D20 - K71 - odpisano koszty podróży służbowych, których celem było wykonanie pracy na podstawie umowy z klientem;

D44 - K71 - koszty podróży służbowych, które były związane z reklamą lub sprzedażą towarów firmy;

D08 - K71 - wydatki na podróż służbową związane z zakupem nowego sprzętu, maszyn itp.

D28 - K71 - podróż służbowa wiązała się ze zwrotem małżeństwa dostawcy.

Jeśli firma stosuje system ogólny, podatek VAT należy odliczyć od kosztów podróży:

D19 - K71 - uwzględniana jest kwota podatku VAT od wydatków na podróż służbową;

D68 - K19 - naliczony podatek VAT.

Jeśli pracownik ma niewykorzystaną zaliczkę na podróż służbową, musi ją zwrócić:

D50 - K71 - niewykorzystana zaliczka służbowa została zwrócona w gotówce do kasy za pomocą przychodzącego przekazu gotówkowego;

D51 - K71 - niewykorzystana zaliczka przekazana na rachunek bieżący

D70 - K71 - niewykorzystana zaliczka potrącona z naliczonego wynagrodzenia