องค์กรธุรกิจแต่ละแห่งมีความจำเป็นต้องจัดทำค่าใช้จ่ายทางธุรกิจเป็นระยะเพื่อให้แน่ใจว่าการทำงานขององค์กร โดยทั่วไปพวกเขาจะทำเป็นเงินสดผ่านนักบัญชีซึ่งถูกกำหนดโดยคำสั่งพิเศษของหัวหน้า ในกรณีนี้ ค่าใช้จ่ายจะต้องดำเนินการตามวัตถุประสงค์ในการออกเงิน

รายงานค่าใช้จ่ายเป็นเอกสารที่รวบรวมโดยผู้รับผิดชอบทางการเงินในกรณีที่ต้องเสียค่าใช้จ่ายในการผลิตหรือธุรกิจ ซึ่งเงินของบริษัทเคยออกให้ที่โต๊ะเงินสดหรือโดยการโอน

ต้องกรอกแบบฟอร์มนี้หากมีการออกเงินเข้าบัญชี Rosstat แนะนำให้ใช้แบบฟอร์มเอกสาร AO-1

รายชื่อบุคคลที่ได้รับอนุญาตให้ออกเงินจะถูกกำหนดโดยคำสั่งพิเศษ เป็นที่พึงปรารถนาที่จะสะท้อนรายชื่อนักบัญชีจำนวนเงินที่สามารถออกให้กับพวกเขาและเพื่อแก้ไขวัตถุประสงค์ของการใช้จ่ายเงินเหล่านี้

ความรับผิดชอบสามารถเป็นได้ทั้งบุคคลที่ทำงานในองค์กรและผู้ที่เกี่ยวข้องภายใต้สัญญาการทำงาน

กฎหมายกำหนดให้พนักงานที่ได้รับเงินสำหรับค่าใช้จ่ายควรดำเนินการตามวัตถุประสงค์ที่กำหนดไว้ และผู้จัดการได้ตรวจสอบเอกสารทั้งหมดที่ส่งมาสำหรับรายงานค่าใช้จ่ายแล้วอนุมัติค่าใช้จ่ายเหล่านี้

หลังจากที่รายงานล่วงหน้าผ่านขั้นตอนการอนุมัติแล้วเท่านั้น ค่าใช้จ่ายเหล่านี้สามารถรวมอยู่ในต้นทุนขององค์กรได้ ดังนั้น แบบฟอร์มนี้เป็นเอกสารหลักยืนยันค่าใช้จ่ายที่ต้องจ่ายเองของบริษัท

ความสนใจ!เมื่อเตรียมและรับรายงานล่วงหน้าต้องจำไว้ว่าในระหว่างการตรวจสอบจะถูกตรวจสอบโดยหน่วยงานกำกับดูแลและหากมีการร่างขึ้นด้วยความไม่ถูกต้องหรือเอกสารที่แนบมาไม่ตรงตามข้อกำหนดที่กำหนดไว้แล้วค่าใช้จ่ายของสิ่งนี้ เอกสารจะถูกแยกออกจากการเก็บภาษี

รายงานล่วงหน้าใช้ในกรณีใดบ้าง?

เงินที่ออกให้กับพนักงานจะต้องใช้อย่างเคร่งครัดเพื่อวัตถุประสงค์ที่กำหนดไว้หรือกลับไปที่โต๊ะเงินสดขององค์กร เอกสารหลักสำหรับการชำระจำนวนเงินให้กับรายงานย่อยคือซึ่งจะต้องติดวีซ่าของหัวหน้า

ในการกระทำในท้องถิ่นขององค์กรข้อกำหนดจะได้รับการแก้ไขในระหว่างที่พนักงานที่รับผิดชอบต้องรายงานหรือคืนเงินที่ออกก่อนหน้านี้ ต้องจัดทำรายงานล่วงหน้าหากมีค่าใช้จ่าย เอกสารนี้ช่วยให้คุณสามารถตัดจำนวนเงินที่ออกจากนักบัญชีเป็นค่าใช้จ่าย

พนักงานแต่ละคนที่กลับมาจากการเดินทางเพื่อธุรกิจจะต้องจัดทำรายงานการเดินทางเพื่อธุรกิจล่วงหน้า ในเรื่องนี้ บทบาทของมันเพิ่มมากขึ้น เนื่องจากเอกสารหลายฉบับที่ร่างขึ้นก่อนหน้านี้ได้กลายเป็นทางเลือก อันที่จริง รายงานล่วงหน้ายังคงเป็นรายงานฉบับเดียวที่ส่งโดยรองหัวหน้าของเขา

จำเป็นต้องมีการจัดทำรายงานล่วงหน้ากฎนี้ได้รับการประดิษฐานอยู่ในขั้นตอนการทำธุรกรรมเงินสด เฉพาะผู้ประกอบการที่เก็บบันทึกตามขั้นตอนง่าย ๆ เท่านั้นที่ได้รับการยกเว้นจากการรวบรวมเอกสารนี้

buchproffi

สำคัญ!อย่างไรก็ตาม ไม่ควรลืมว่ามีการจำกัดการจ่ายเงินสดระหว่างองค์กรหรือผู้ประกอบการแต่ละรายในจำนวน 100,000 รูเบิล เหนือจำนวนเงินนี้ ควรใช้เฉพาะการชำระเงินที่ไม่ใช่เงินสดเท่านั้น ซึ่งไม่รวมความรับผิดชอบ

สิ่งที่สามารถนำมาพิจารณา

ผู้เชี่ยวชาญด้านบัญชีและพนักงานแต่ละคนต้องทราบรายการเอกสารที่สามารถแนบเป็นหลักฐานค่าใช้จ่ายในรายงานค่าใช้จ่ายได้

ซึ่งรวมถึง:

- ใบเสร็จการขายพร้อมเช็คของ KKT แนบมาด้วย อนุญาตให้ใช้เอกสารเหล่านี้โดยไม่มี CCP หากบริษัทที่ออกเอกสารดังกล่าวกำลังทำงานเกี่ยวกับการใส่ความ ในเวลาเดียวกัน ใบเสร็จการขายต้องมีรายละเอียดทั้งหมดตามที่กฎหมายกำหนด ซึ่งอนุญาตให้ระบุซัพพลายเออร์ได้

- ใบเสร็จรับเงินไปพร้อมกับเช็ค ในกรณีนี้ จำเป็นต้องมีใบแจ้งหนี้หรือการกระทำสำหรับการทำงานหรือบริการด้วย ในเวลาเดียวกัน เอกสารสุดท้ายจะต้องจัดทำขึ้นสำหรับองค์กรหรือผู้ประกอบการแต่ละรายที่บีบเงินเข้าบัญชีสำหรับพนักงานของพวกเขาไม่ใช่สำหรับเขา

- ใบเสร็จรับเงิน ใบสั่งงาน และ BSO อื่นๆ ซึ่งยืนยันการใช้จ่ายเงินกองทุนของบริษัท

- ตั๋วและเอกสารการขนส่งอื่น ๆ ที่ออกให้สำหรับการขนส่งผู้โดยสารหรือสินค้า รวมถึงกรมธรรม์ประกันภัยที่ออกโดยบริษัทผู้โดยสารและสายการบิน

ความสนใจ!อย่างไรก็ตาม อาจมีข้อกำหนดด้านเอกสารเพิ่มเติม ตัวอย่างเช่น เอกสารที่เขียนเป็นภาษาต่างประเทศควรแปลเป็นภาษารัสเซียในส่วนที่เกี่ยวข้องกับการแจกแจงค่าใช้จ่ายที่เกิดขึ้นโดยพนักงาน เอกสารที่ออกในวันหยุดสุดสัปดาห์ที่องค์กรจะต้องได้รับการตรวจสอบอย่างละเอียด

แบบรายงานผลล่วงหน้า ดาวน์โหลดตัวอย่างปี 2561

ตัวอย่างการกรอกรายงานล่วงหน้าปี 2561

มาดูตัวอย่างวิธีการกรอกรายงานล่วงหน้าอย่างละเอียด

ด้านหน้า

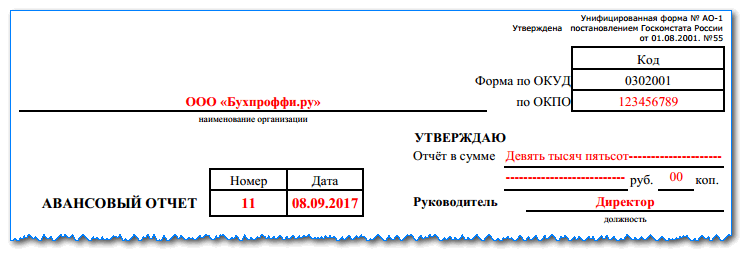

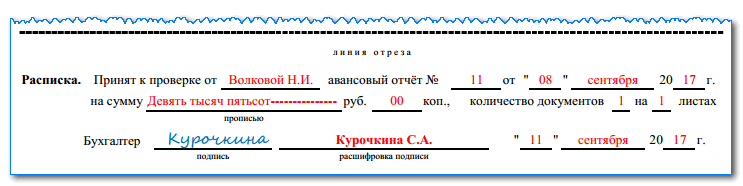

กรอกแบบฟอร์มรายงานล่วงหน้าจากบรรทัดบนสุด ซึ่งป้อนชื่อบริษัทหรือชื่อเต็ม ผู้ประกอบการ. ทางด้านขวาคุณต้องระบุว่าได้รับมอบหมายหรือไม่

ด้านล่าง ในฟิลด์ที่อยู่ใกล้กับชื่อเอกสาร จะมีการป้อนหมายเลขซีเรียลและวันที่ที่ออกให้

บล็อกด้านขวาเริ่มต้นด้วยวลี "ฉันอนุมัติ" จะต้องกรอกโดยกรรมการบริษัท มีจำนวนเงินเขียนเป็นคำชื่อเต็ม และตำแหน่งผู้จัดการ วันที่ได้รับอนุมัติ ด้านล่างกรรมการต้องลงลายมือชื่อเพื่ออนุมัติค่าใช้จ่ายและอนุญาตให้นำมาพิจารณา

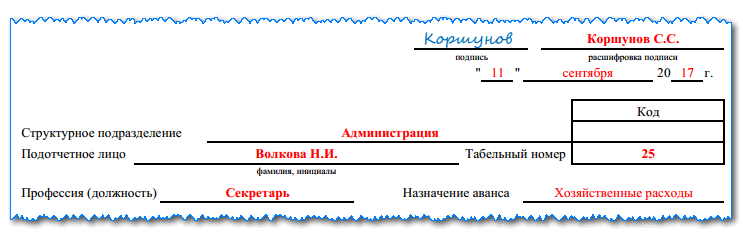

ในฟิลด์ต่อไปนี้ คุณต้องใส่ชื่อของหน่วยโครงสร้างที่นักบัญชีทำงาน ชื่อเต็ม ชื่อตำแหน่ง และหมายเลขตามใบบันทึกเวลา

buchproffi

สำคัญ!ก่อนหน้านี้วัตถุประสงค์ที่ระบุไว้ในรายงานล่วงหน้าต้องตรงกับวัตถุประสงค์จากการขอออกในรายงานย่อย ปัจจุบัน ไม่อนุญาตให้ออกใบสมัคร ดังนั้นเป้าหมายจึงถูกกำหนดตามทิศทางของค่าใช้จ่ายที่เกิดขึ้น (สำหรับการสื่อสารผ่านมือถือ การซื้อวัสดุ ฯลฯ)

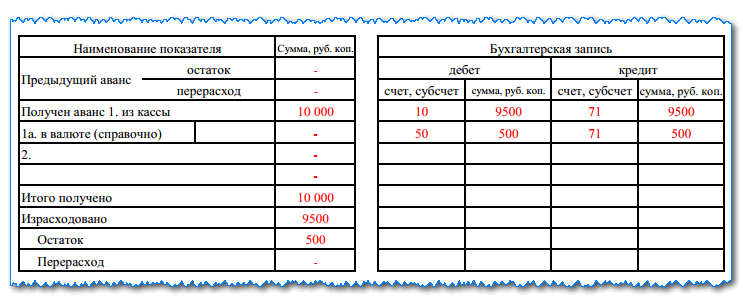

เอกสารจะถูกแบ่งออกเป็นสองตาราง นักบัญชีป้อนข้อมูล ด้านซ้ายแสดงถึงการเคลื่อนไหวของเงินทุนที่รับผิดชอบสำหรับพนักงาน - ยอดคงเหลือจากปัญหาก่อนหน้าหรือการใช้จ่ายเกิน จำนวนเงินที่ออก จำนวนเงินที่ใช้ ยอดคงเหลือปัจจุบัน

ความสนใจ!ตั้งแต่วันที่ 19 สิงหาคม 2017 พนักงานสามารถรับจำนวนเงินที่ต้องชำระโดยไม่ต้องรายงานการชำระเงินล่วงหน้าครั้งก่อน

ตารางทางด้านขวาแสดงรายการบัญชี

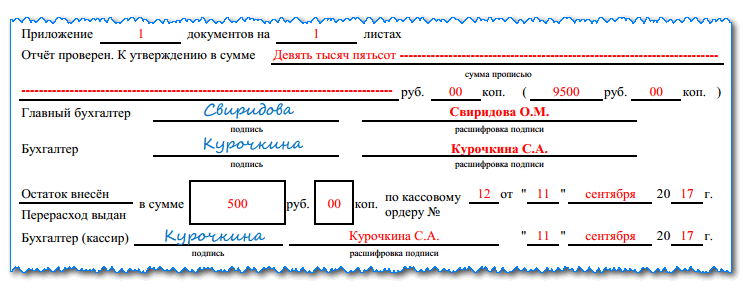

ด้านล่างนี้ นักบัญชีต้องบันทึกจำนวนเอกสารที่พนักงานให้มา และจำนวนเอกสารที่อยู่ในเอกสาร

หลังจากการตรวจสอบเสร็จสิ้นแล้ว นักบัญชีจะต้องลงนามและระบุจำนวนเงินที่ได้รับอนุมัติด้วยคำพูด ถัดไป แบบฟอร์มจะถูกส่งไปยังหัวหน้าฝ่ายบัญชีเพื่อพิจารณา

หากพนักงานหลังจากส่งรายงานได้ระบุจำนวนเงินที่เขาต้องคืนหรือในทางกลับกันก็จำเป็นต้องชดเชยค่าใช้จ่ายที่มากเกินไปโดยเขา รายละเอียดของเอกสารเงินสดจะระบุไว้ด้านล่าง

ความสนใจ!ในขณะที่ตรวจสอบรายงานล่วงหน้าพนักงานจะได้รับใบเสร็จรับเงิน มันทำซ้ำข้อมูลของเอกสารที่รับมาโดยสังเขป

ด้านหลัง

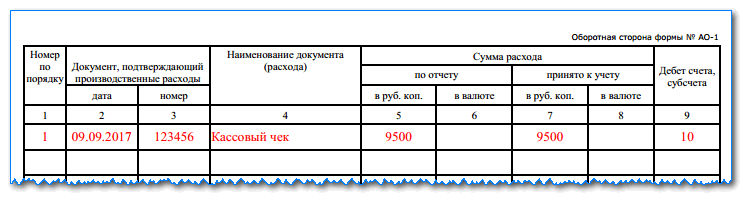

ด้านนี้มีตารางที่นักบัญชีป้อนเอกสารที่แนบมาทั้งหมด มีหนึ่งบรรทัดสำหรับแต่ละแบบฟอร์ม

คอลัมน์ 1 มีหมายเลขซีเรียลของบรรทัด คอลัมน์ 2 และ 3 แสดงหมายเลขและวันที่ของเอกสารการรายงาน หากไม่มีตัวเลข ให้ใส่ขีดกลางหรือ “B / N”

คอลัมน์ 4 มีชื่อของเอกสาร

คอลัมน์ 5 และ 6 สงวนไว้เพื่อระบุจำนวนเอกสาร ในคอลัมน์ 5 จะถูกป้อนในรูเบิลและในคอลัมน์ 6 - เป็นสกุลเงินต่างประเทศ (หากมีการออก)

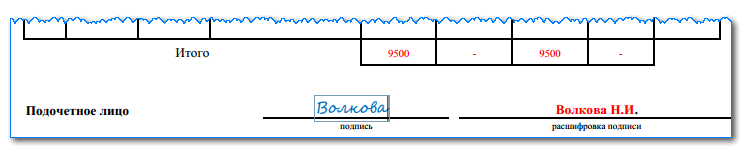

ทุกบรรทัดที่ว่างจะต้องขีดฆ่าด้วยสัญลักษณ์ "Z" นอกจากนี้ในบรรทัดสุดท้าย "ยอดรวม" ยอดรวมสำหรับเอกสารทั้งหมดจะถูกสรุปและด้านล่างนักบัญชีจะใส่ลายเซ็นของเขา

เมื่อตรวจสอบนักบัญชีจะดูเอกสารและความถูกต้องของค่าใช้จ่ายและในคอลัมน์ 7 และ 8 ให้ป้อนจำนวนเงินที่ยอมรับสำหรับการบัญชีภายใต้เอกสาร ในคอลัมน์ 9 มีการป้อนบัญชีทางบัญชีซึ่งเกี่ยวข้องกับต้นทุน

ข้อมูลทั่วไปจากสามคอลัมน์นี้ หลังจากตรวจสอบครบถ้วนแล้ว จะถูกโอนไปที่ด้านหน้าของเอกสาร

จะทำอย่างไรถ้าไม่มีเอกสารประกอบ

หากพนักงานแนบเอกสารที่มีข้อบกพร่องร้ายแรง (เช่น เสียหาย) กับใบแจ้งยอดล่วงหน้า หรือไม่แนบเลย (ใบเสร็จเงินสดหาย ไม่สามารถรับสำเนาได้) ไม่ได้หมายความว่าไม่สามารถรายงานล่วงหน้าได้ เป็นที่ยอมรับ

ต้องจำไว้ว่าสามารถรับสินค้าหรืองานที่ให้เงินได้จริง ในสถานการณ์เช่นนี้ นักบัญชียังคงต้องตรวจสอบเอกสารที่ส่งมา และผู้จัดการเองก็ตัดสินใจว่าจะอนุมัติหรือไม่

หากผู้จัดการตัดสินใจในเชิงบวกและสั่งให้ผู้รับผิดชอบคืนเงินที่ใช้ไปโดยไม่มีเอกสารประกอบ จะต้องจำไว้ว่าค่าใช้จ่ายทั้งหมดเหล่านี้ไม่สามารถนำมาพิจารณาเมื่อคำนวณภาษีสำหรับช่วงเวลานี้ หากองค์กรทำงานด้านภาษีมูลค่าเพิ่ม ก็ไม่สามารถหักภาษีซื้อได้เช่นกัน

รายการบัญชี

การผ่านรายการที่เกิดขึ้นหลังจากกรอกรายงานล่วงหน้าขึ้นอยู่กับวัตถุประสงค์ในการรับเงินล่วงหน้า:

D08, 10, 41 - K71 - วัสดุที่ซื้อโดยผู้รับผิดชอบจะได้รับเครดิต

หากพนักงานจ่ายเงินล่วงหน้าโดยไม่ได้รับสินค้าจริง ๆ จะมีการผ่านรายการ:

D60, 76 - K71 - ชำระเงินล่วงหน้าให้กับซัพพลายเออร์

รายการบัญชีตามผลการเดินทางเพื่อธุรกิจ:

D20 - K71 - ค่าใช้จ่ายในการเดินทางเพื่อธุรกิจถูกตัดออกโดยมีวัตถุประสงค์เพื่อทำงานภายใต้ข้อตกลงกับลูกค้า

D44 - K71 - ค่าใช้จ่ายในการเดินทางเพื่อธุรกิจที่เกี่ยวข้องกับการโฆษณาหรือขายสินค้าของบริษัท

D08 - K71 - ค่าใช้จ่ายในการเดินทางเพื่อธุรกิจที่เกี่ยวข้องกับการซื้ออุปกรณ์ใหม่ เครื่องจักร ฯลฯ

D28 - K71 - การเดินทางเพื่อธุรกิจเกี่ยวข้องกับการกลับมาแต่งงานกับซัพพลายเออร์

หากบริษัทใช้ระบอบการปกครองทั่วไป จะต้องจัดสรรภาษีมูลค่าเพิ่มจากค่าใช้จ่ายในการเดินทาง:

D19 - K71 - คำนึงถึงจำนวนภาษีมูลค่าเพิ่มของค่าใช้จ่ายในการเดินทางเพื่อธุรกิจ

D68 - K19 - เครดิตภาษีมูลค่าเพิ่ม

หากพนักงานมีการเดินทางเพื่อธุรกิจล่วงหน้าที่ไม่ได้ใช้ เขาต้องส่งคืน:

D50 - K71 - เงินล่วงหน้าการเดินทางเพื่อธุรกิจที่ไม่ได้ใช้ถูกส่งคืนเป็นเงินสดไปที่โต๊ะเงินสดโดยใช้คำสั่งเงินสดที่เข้ามา

D51 - K71 - เงินจ่ายล่วงหน้าที่ไม่ได้ใช้โอนไปยังบัญชีปัจจุบัน

D70 - K71 - เงินจ่ายล่วงหน้าที่ไม่ได้ใช้หักจากเงินเดือนค้างจ่าย