จุดคุ้มทุนคืออะไร - ด้านทฤษฎี + ข้อมูลเป็นสิ่งจำเป็นในการคำนวณ + 3 วิธีที่นิยมในการคำนวณ

ค่อนข้างยากในการวางแผนและดำเนินกิจกรรมผู้ประกอบการโดยไม่รู้พื้นฐานของเศรษฐศาสตร์

นักธุรกิจคนใดไม่ว่าเขาจะหรือ LLC จะต้องเผชิญกับแนวคิดเช่นรายได้ค่าใช้จ่ายและผลกำไร

และนี่คือหนึ่งในร้อยของสิ่งที่เขาต้องเข้าใจเพื่อที่จะดำเนินธุรกิจของเขาได้สำเร็จ

ด้วยเหตุนี้ วันนี้เราจะมาพูดถึง จุดคุ้มทุนคืออะไรและทำไมจึงจำเป็น?

จุดคุ้มทุนคืออะไร: ทฤษฎีเล็กน้อย

จุดคุ้มทุน (BBU)- นี่เป็นหนึ่งในแนวคิดหลักในเศรษฐศาสตร์จุลภาค ซึ่งแสดงให้เห็นว่าคุณต้องขายสินค้า (และไม่ใช่แค่ผลิต) เท่าไร เพื่อที่จะมีรายได้ที่เท่าเทียมกันกับค่าใช้จ่าย กล่าวคือ เพื่อไม่ให้มีกำไรและไม่ขาดทุน

ดังนั้นจึงเป็นตัวบ่งชี้สำคัญที่คาดการณ์ปริมาณการขายให้ครอบคลุมต้นทุนการผลิตรวม

ทันทีที่องค์กรก้าวข้ามขีดจำกัดความสามารถในการทำกำไร (นี่คืออีกชื่อหนึ่งของจุดคุ้มทุน) องค์กรจะเริ่มทำกำไร และในทางกลับกัน หากไม่ถึงจุดคุ้มทุน จะไม่สามารถทำกำไรได้

ค่าของตัวบ่งชี้นี้ตอบสนองต่อการเปลี่ยนแปลงของราคาของวัตถุดิบ (ต้นทุนผันแปร) เงินเดือนของเจ้าหน้าที่ธุรการ (ต้นทุนคงที่) และสถานการณ์อื่น ๆ อีกมากมายที่เราจะวิเคราะห์ในบทความ

ความสำคัญของการคำนวณจุดคุ้มทุนเกิดจากการที่สามารถใช้เพื่อ:

- กำหนดต้นทุนการขายผลิตภัณฑ์ที่เหมาะสมที่สุด

- คำนวณระยะเวลาที่โครงการใหม่จะชำระ (ช่วงเวลาที่รายได้เกินต้นทุน)

- ติดตามการเปลี่ยนแปลงตัวบ่งชี้เพื่อระบุพื้นที่ปัญหาในกระบวนการผลิตและการขายสินค้า

- วิเคราะห์สถานะทางการเงินขององค์กร

- ค้นหาว่าการเปลี่ยนแปลงของราคาหรือต้นทุนจะส่งผลต่อรายได้ที่เกิดขึ้นอย่างไร

จุดคุ้มทุน - แง่ปฏิบัติ

ขั้นตอนต่อไปในการวิเคราะห์คำถาม จุดคุ้มทุนคืออะไร จะเป็นการคำนวณ

แต่ก่อนหน้านั้น เราขอแนะนำให้คุณทำความคุ้นเคยกับเวลาที่เหมาะสมที่จะทำเช่นนี้:

- จำนวนของต้นทุนผันแปรและต้นทุนยังคงไม่เปลี่ยนแปลงในช่วงระยะเวลาหนึ่ง

- เป็นไปได้ที่จะกำหนดอย่างแม่นยำไม่เพียง แต่ต้นทุนคงที่ แต่ยังรวมถึงตัวแปรต่อหน่วยของผลผลิต

- ต้นทุนผันแปรและปริมาณผลผลิตมีความสัมพันธ์เชิงเส้น

- สภาพการดำเนินงานขององค์กรมีเสถียรภาพ

- แทบไม่มีเศษของผลิตภัณฑ์สำเร็จรูป (เช่น สิ่งที่ผลิตได้เท่ากับสิ่งที่ขาย)

ข้อมูลที่จำเป็นในการคำนวณจุดคุ้มทุน

ในการคำนวณจุดคุ้มทุน คุณจำเป็นต้องรู้ตัวชี้วัดเหล่านี้:

| การกำหนดตัวบ่งชี้ | ความหมายของมัน |

|---|---|

| CVP / BEP (ต้นทุน-ปริมาณ-กำไร/จุดคุ้มทุน) | คุ้มทุน |

| TFC (ต้นทุนคงที่ทั้งหมด) | ต้นทุนคงที่ |

| TVC (ต้นทุนผันแปรทั้งหมด) | มูลค่าผันแปร |

| AVC (ต้นทุนผันแปรเฉลี่ย) | ต้นทุนผันแปรต่อหน่วยของผลผลิต |

| TR (ความริษยาทั้งหมด) | รายได้ (รายได้) |

| พี (ราคา) | ราคาขาย |

| คิว | ปริมาณการผลิตในแง่จริง |

| MR (รายได้ส่วนเพิ่ม) | รายได้ส่วนเพิ่ม |

มาดูตัวชี้วัดเหล่านี้กันดีกว่า:

- เงินเดือน (รวมถึงเงินสมทบกองทุนสังคม) ของผู้บริหาร

- ให้เช่าสถานที่;

- ค่าเสื่อมราคาอุปกรณ์

มูลค่าผันแปรคือสินค้าที่ขึ้นกับปริมาณสินค้าที่ผลิต

ซึ่งรวมถึง:

- การซื้อวัตถุดิบ

- เงินเดือน (บวกเงินสมทบกองทุนสังคม) ของบุคลากรที่ทำงาน

- การชำระเงินส่วนกลาง

- ค่าเชื้อเพลิงและค่าขนส่ง

- รายได้ส่วนเพิ่มสามารถคำนวณเป็นผลต่างระหว่างรายได้ (TR) และต้นทุนผันแปรรวม (TVC) หรือระหว่างราคา (P) และต้นทุนผันแปรต่อหน่วย (AVC)

ต้นทุนคงที่- สิ่งเหล่านี้ไม่ขึ้นอยู่กับปริมาณการผลิตเช่น องค์กรแบกรับไว้ในทุกกรณี

ซึ่งรวมถึง:

วิธีที่ 1. การใช้สูตร

คุ้มทุน สามารถคำนวณได้ทั้งในแง่ธรรมชาติและการเงิน

ในกรณีแรก เราจะทราบจำนวนสินค้าที่ต้องขายเพื่อให้ได้ศูนย์ และในกรณีที่สอง รายได้จะจ่ายจากต้นทุนที่เกิดขึ้นเป็นจำนวนเท่าใด

การคำนวณชนิดของขยะมูลฝอย:

BEPnat = TFC / (P-AVC)

BEPden = BEP แนท * P

เพื่อความชัดเจน ให้พิจารณาตัวอย่างเฉพาะ:

ต้นทุนผันแปรสำหรับการผลิตหนึ่งผลิตภัณฑ์ (AVC): 100 รูเบิล;

ราคาขาย (P): 180 รูเบิล

แทนค่าเดิมในสูตร:

BEP แนท = 40,000 / (180-100) = 500 ชิ้น

เมื่อได้ผลลัพธ์แล้ว เป็นไปได้ที่จะคำนวณรายได้รวมที่องค์กรจะเป็นศูนย์:

BEPden \u003d 500 * 180 \u003d 90,000 รูเบิล

การคำนวณ TBU ในแง่การเงิน:

BEPden = (TR* TFC) / (TR-TVC)

คุณยังสามารถคำนวณจุดคุ้มทุนผ่านรายได้ส่วนเพิ่มได้อีกด้วย

KMR 1 หน่วย = MR ต่อ 1 หน่วย /ป

จากค่าที่ได้รับ เราได้รับ:

BEPden = TFC / KMR

อีกครั้งเพื่อชี้แจงสูตรข้างต้น ให้พิจารณาด้วยตัวอย่าง:

เรามีข้อมูลดังต่อไปนี้:

ค่าใช้จ่ายคงที่ขององค์กร (TFC): 40,000 รูเบิล;

ค่าใช้จ่ายผันแปร (TVC): 72,000 รูเบิล;

รายได้ (TR): 120,000 รูเบิล

แทนค่าในสูตร:

BEPden \u003d (120,000 * 40,000) / (120,000-72,000) \u003d 100,000 rubles

MR = 120,000-72,000 = 48,000 rubles

KMR = 48,000 / 120,000 = 0.4

BEPden \u003d 40,000 / 0.4 \u003d 100,000 rubles

ดังนั้นจะเห็นได้ว่าค่า BEP ที่คำนวณโดยทั้งสองสูตรมีค่าเท่ากัน

หากองค์กรขายสินค้า 100,000 รูเบิลจะไม่ขาดทุน

สำหรับค่าสัมประสิทธิ์ของรายได้ส่วนเพิ่ม แสดงว่าแต่ละรูเบิลของรายได้ที่ได้รับจากด้านบนจะนำมาซึ่งกำไร 40 kopeck ในกรณีนี้

สำหรับการคำนวณ BEP ของผลิตภัณฑ์ต่างๆ สถานการณ์จะเป็นดังนี้:

- ขั้นแรก รายได้ส่วนเพิ่มจะถูกคำนวณสำหรับแต่ละผลิตภัณฑ์

- จากนั้นกำหนดส่วนแบ่งของรายได้ส่วนเพิ่มในรายได้และค่าสัมประสิทธิ์

BEPden = TFC / (1-K TVC) ,

โดยที่ K TVC คืออัตราส่วนต้นทุนต่อรายได้ผันแปร (TVC / TR )

เพื่อให้ชัดเจนยิ่งขึ้นว่าคืออะไร เราขอแนะนำให้คุณทำความคุ้นเคยกับตาราง:

| ผลิตภัณฑ์ | รายได้จากการขายสินค้าพันรูเบิล | ต้นทุนผันแปรทั่วไปพันรูเบิล | ค่าใช้จ่ายคงที่พันรูเบิล |

|---|---|---|---|

| ทั้งหมด | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| ผลิตภัณฑ์ | รายได้ส่วนเพิ่มพันรูเบิล | ส่วนแบ่งรายได้ส่วนเพิ่ม | อัตราส่วนต้นทุนผันแปร |

|---|---|---|---|

| ทั้งหมด | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

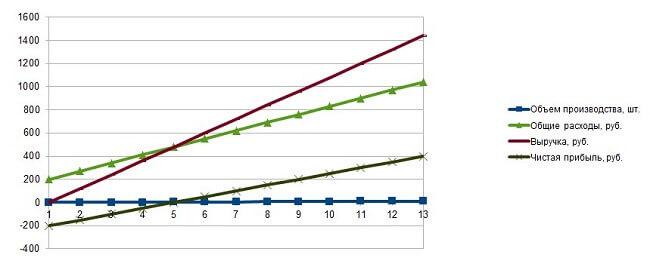

วิธีที่ 2. การใช้ Excel

การไม่ใช้เทคโนโลยีสมัยใหม่ในการคำนวณทางเศรษฐศาสตร์เป็นเรื่องโง่ องค์กรขนาดใหญ่ที่ทำงานกับสินค้าจำนวนมากในปริมาณมากไม่สามารถทำได้หากไม่มีพวกเขา

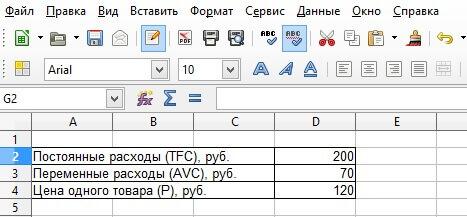

ดังนั้น ในการคำนวณในสเปรดชีตยอดนิยม คุณต้องป้อนข้อมูลพื้นฐาน:

จากนั้นจึงสร้างตารางซึ่งจะค่อยๆ เติมข้อมูลที่คำนวณได้ และจากผลของมันแล้วจะสามารถดูได้ว่าปริมาณการขายสินค้าใดที่องค์กรจะผ่านสายการขาดทุน:

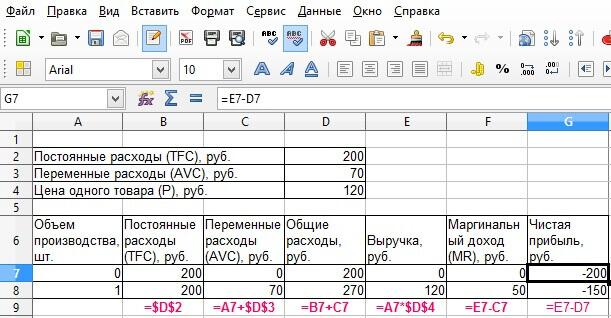

ตามหลักการนี้ เรากรอกตารางตามข้อเท็จจริงที่ว่าบริษัทจะผลิตและจำหน่ายสินค้าหลายหน่วย:

ดังนั้นในกรณีของเราปรากฎว่าเมื่อขายสินค้าไปแล้ว 4 หน่วย บริษัท จะได้รับกำไรเป็นศูนย์ รายได้ในกรณีนี้จะเท่ากับ 480 รูเบิล

และเมื่อขายชิ้นที่ห้าไปแล้วก็มีกำไรเท่ากับ 50 รูเบิล

อย่างที่คุณเห็น การสร้างสเปรดชีตง่ายๆ ซึ่งคุณต้องป้อนข้อมูลเริ่มต้นก็เพียงพอแล้ว และการคำนวณจุดคุ้มทุนจะอยู่ในมือเสมอ

ประโยชน์ของการใช้ Excel ในการคำนวณจุดคุ้มทุน:

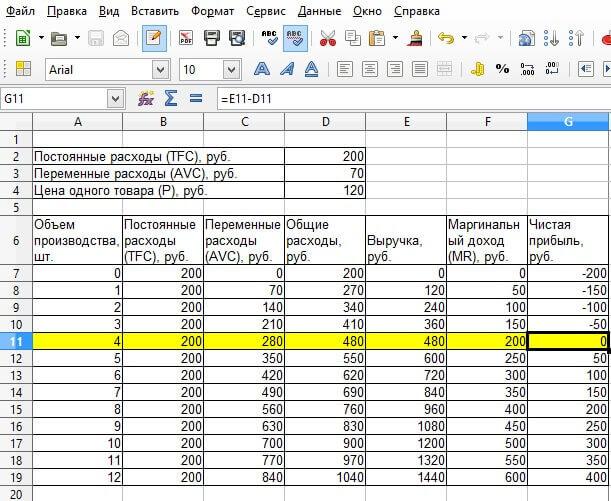

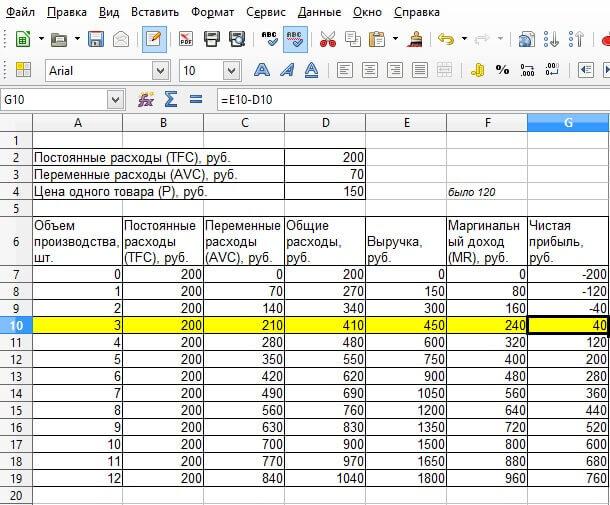

- คุณสามารถทำการเปลี่ยนแปลงใดๆ ที่เกี่ยวข้องกับราคาหรือต้นทุน - ตารางจะคำนวณผลลัพธ์ใหม่ทันที

เมื่อคาดการณ์ คุณสามารถปรับค่าของตัวบ่งชี้เริ่มต้นเพื่อค้นหาปริมาณการขายที่เหมาะสมที่สุด

ตัวอย่างเช่น คุณต้องการบรรลุผลกำไรในหน่วยที่สามของผลิตภัณฑ์ ในการทำเช่นนี้ คุณสามารถเพิ่มมูลค่าได้ทันทีและดูว่ามีอะไรเปลี่ยนแปลงบ้าง

ดังนั้นเมื่อตั้งราคาไว้ที่ 150 รูเบิล ตารางจะถูกคำนวณใหม่ทันทีและออกข้อมูลใหม่ ซึ่งแสดงมูลค่าที่แท้จริงของจุดคุ้มทุน

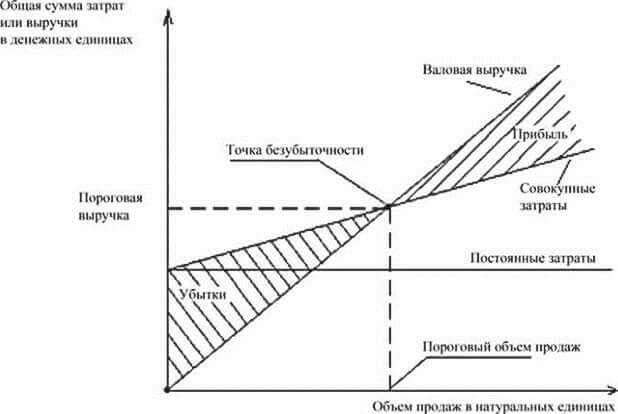

วิธีที่ 3 การสร้างกราฟ

ในการสร้างกราฟ เราต้องการอินดิเคเตอร์ทั้งหมดที่เราคำนวณในตาราง

เพื่อความถูกต้องของไดอะแกรมเส้นผลลัพธ์ จำเป็นต้องเน้นข้อมูลต่อไปนี้:

- ปริมาณการขาย - แกน X;

- ต้นทุนรวม (คงที่ ผันแปร) รายได้ กำไรสุทธิ - แกน Y

ที่จุดตัดของรายได้และค่าใช้จ่ายรวม (ตัวแปร + ค่าคงที่) จะมีจุดคุ้มทุน

เมื่อลดเส้นตั้งฉากลง เราพบค่าธรรมชาติของมัน ทางซ้าย - ค่าเทียบเท่าเงิน

นอกจากนี้ แผนภูมิยังแสดงให้เห็นอย่างชัดเจนถึงโซนของการสูญเสียและผลกำไร

ลองกลับไปที่ตัวอย่างของเรา

การมีตาราง คุณสามารถสร้างกราฟที่จะแสดงตัวบ่งชี้ที่ต้องการได้อย่างง่ายดาย อีกครั้ง เมื่อมีการเปลี่ยนแปลง แผนภูมิจะแสดงผลลัพธ์ใหม่

ข้อเสียเพียงอย่างเดียวของวิธีนี้คือกราฟจะไม่ให้จำนวนผลิตภัณฑ์ที่แน่นอน แน่นอน คุณสามารถซูมเข้าเพื่อทำความเข้าใจว่าจุดตัดมีแนวโน้มที่จะมีค่าเท่าใด แต่ก็ยังเป็นการคำนวณที่จะให้ตัวบ่งชี้เฉพาะ

การคำนวณจุดคุ้มทุนมีความสำคัญอย่างยิ่งในขั้นตอน

อีกครั้งเกี่ยวกับวิธีการทำเช่นนี้ แต่โดยตรง:

บทสรุปเกี่ยวกับจุดคุ้มทุน

จากข้อมูลข้างต้น เราสามารถพูดได้ว่าจุดคุ้มทุน:

- นี่เป็นวิธีที่ยอดเยี่ยมในการพิจารณาว่าจะขายได้เท่าไรเพื่อไม่ให้ขึ้นสีแดง

- มันค่อนข้างง่าย (ถ้าคุณรู้พื้นฐานที่แน่นอน);

- ไม่สอดคล้องกับเงื่อนไขที่แท้จริงของการทำงานขององค์กรเสมอไป เพราะการคำนวณหมายถึง "ยูโทเปีย" ในการทำธุรกิจ (สิ่งที่ไม่ได้รับผลกระทบจากสิ่งใด)

แต่ถึงกระนั้น แม้ว่าตัวบ่งชี้นี้จะทำงานได้ดีในสภาวะที่เหมาะสม ผู้ประกอบการทุกคนควรจะสามารถใช้ตัวบ่งชี้นี้ในการวิเคราะห์สถานะทางการเงินของธุรกิจของเขาได้

บทความที่เป็นประโยชน์? ของใหม่ห้ามพลาด!

ใส่อีเมลของคุณและรับบทความใหม่ทางไปรษณีย์