Alexander Kaptsov

เวลาในการอ่าน: 14 นาที

อา

กิจกรรมทางธุรกิจทุกขนาดเกี่ยวข้องกับการทำกำไร เป็นสิ่งสำคัญสำหรับผู้ประกอบการที่จะต้องเข้าใจว่าบริษัทจะไปถึงระดับรายได้ที่แท้จริงได้นานแค่ไหน นี่คือจุดที่จำเป็นต้องคำนวณจุดคุ้มทุนเกิดขึ้น? ตัวบ่งชี้นี้คืออะไร? จะกำหนดได้อย่างไร? ปัญหาที่ผู้ประกอบการเผชิญเมื่อคำนวณและวิเคราะห์จุดคุ้มทุน อ่านได้ที่เว็บไซต์

จุดคุ้มทุนแสดงอะไร? ความหมายและความหมาย

ในแง่เศรษฐกิจ จุดคุ้มทุนคือรายได้ขององค์กรธุรกิจ โดยที่ตัวบ่งชี้กำไรสุทธิจะเป็นศูนย์ กล่าวอีกนัยหนึ่งจำนวนรายได้ครอบคลุมค่าใช้จ่ายทั้งหมดขององค์กรทั้งแบบคงที่และแบบผันแปร การไปถึงจุดคุ้มทุนหมายถึงการชดใช้ต้นทุนทั้งหมดขององค์กร ดังนั้น กิจกรรมเพิ่มเติมของบริษัท (และการดำเนินการในภายหลัง) จะได้รับสถานะการทำกำไร อย่างที่พวกเขาพูด: บริษัท จะเริ่มทำงานใน plus

ตัวบ่งชี้จุดคุ้มทุนแสดงอะไรต่อนักธุรกิจ:

- ใบเสร็จในบัญชีบริษัทควรเป็นเท่าไหร่ เพื่อเริ่มต้นธุรกิจที่ทำกำไรได้อย่างแท้จริง เกณฑ์การทำกำไรในแง่ของเงินคืออะไร ตัวอย่างตามเงื่อนไข รายได้ 100 rubles เท่ากับศูนย์ และเริ่มต้นจาก 101 rubles บริษัทมีกำไร

- ปริมาณการขายขั้นต่ำคือเท่าไร . คุณไม่สามารถลดระดับลงได้ มิฉะนั้น คุณจะไม่สามารถชดใช้การผลิตได้

- ทางอ้อมระบุราคาขายขั้นต่ำ . ด้านล่างชัดเจนว่าแถบใดไม่เหมาะสมที่จะขายสินค้า

ตัวบ่งชี้จุดคุ้มทุนมีบทบาทสำคัญในการลงทุนที่วางแผนไว้ สะท้อนถึงประสิทธิผลของโครงการที่เสนอ: เวลาคืนทุน ระดับความเสี่ยง จากการคำนวณ นักธุรกิจสามารถกำหนดได้เสมอว่าตัวเลือกการลงทุนนี้ให้ผลกำไรสำหรับเขาหรือไม่ที่จะเข้าร่วมในกิจการที่มีความเสี่ยง

ตัวชี้วัดใดที่เกี่ยวข้องในการคำนวณจุดคุ้มทุน?

เมื่อคำนวณเกณฑ์ที่เกินกว่าที่กำไรจริงจะเริ่มต้นขึ้น จำเป็นต้องกำหนดประเภทของต้นทุน

พวกเขาคือ:

1.ถาวร - ไม่ขึ้นกับจำนวนสินค้าที่ผลิตและจำนวนสินค้าสำเร็จรูปที่ขาย ค่าใช้จ่ายนี้สามารถเปลี่ยนแปลงได้ด้วยการเพิ่ม / ลดกำลังการผลิต, การเปลี่ยนแปลงค่าเช่า, ในกระบวนการคิดค่าเสื่อมราคาของรูเบิลหรือเงินเฟ้อ, โดยลดลง (เพิ่มขึ้น) ในพื้นที่การผลิต

- จ่ายค่าเช่า.

- การหักค่าเสื่อมราคา

- เงินเดือนพนักงานจากระหว่างผู้บริหาร-ผู้จัดการ (รวมถึงการหักเงิน)

- ค่าสาธารณูปโภค.

- ค่าใช้จ่ายอื่นๆ ที่ไม่เปลี่ยนจากเดือนเป็นเดือน

2. ตัวแปร - ขึ้นอยู่กับปริมาณสินค้าที่ผลิต โดยพื้นฐานแล้วพวกมันเพิ่มขึ้นตามปริมาณสินค้าที่ผลิตและส่งผลให้ยอดขายเพิ่มขึ้น และในทำนองเดียวกันก็ลดลง

ท่ามกลางต้นทุนผันแปร (เปลี่ยนแปลง):

- ทั้งวัสดุ ส่วนประกอบ ช่องว่าง

- ต้นทุนเชื้อเพลิงและพลังงานที่ใช้ในแง่ของความต้องการในการผลิต

- รายได้ของคนงานที่มีการหักเงินทั้งหมดเป็นต้น

ความสนใจ . หากเราพิจารณามูลค่าของต้นทุนการเปลี่ยนแปลงที่สัมพันธ์กับการผลิตชิ้นเดียว ปริมาณการผลิตจะไม่ส่งผลต่อพารามิเตอร์นี้ ในแง่นี้ ค่าจะคงที่ตามเงื่อนไข

เมื่อทราบจำนวนค่าใช้จ่าย ต้นทุนขาย รายได้จากการขาย และแน่นอน สูตรพิเศษ การคำนวณเกณฑ์คุ้มทุน (จุดคุ้มทุน) เป็นเรื่องง่าย

วิธีการกำหนดจุดคุ้มทุน: วิธีการกำหนดและสูตรการคำนวณ

มูลค่าที่พิจารณาสามารถคำนวณได้โดยใช้สองสูตร ผลลัพธ์ของค่าแรกจะเป็นค่าธรรมชาติ (สินค้าเป็นชิ้น) ผลลัพธ์ของค่าที่สองจะเป็นค่านิพจน์

1. สูตรคำนวณจุดทำกำไร (BER) ในหน่วยของผลผลิต:

BER = FC / (P - AVC), ที่ไหน

FC- จำนวนต้นทุนคงที่

R- ราคาต่อชิ้นของผลิตภัณฑ์สำเร็จรูป (บริการหรืองานที่ทำ)

AVC- ขนาดของต้นทุนการเปลี่ยนแปลงที่จำเป็นสำหรับหน่วยของสินค้า

BER- ปริมาณการขายที่อนุญาตโดยธรรมชาติ

2. สูตรคำนวณจุดคุ้มทุน (BER) แสดงเป็นจำนวนเงิน

ในกรณีนี้ จำเป็นต้องเริ่มต้นด้วยการคำนวณตัวบ่งชี้พิเศษที่สะท้อนถึงรายได้ของลักษณะส่วนเพิ่ม นั่นคือ แสดงว่าส่วนแบ่งของหลักประกันในรายได้ที่ได้รับคืออะไร

อัตรากำไรจากผลงาน (MR) ถูกกำหนดอย่างไร?

MR = TR - VC, ที่ไหน

TR- ตัวบ่งชี้รายได้

VC- จำนวนต้นทุนผันแปร

P=TR/Q

คิวคือปริมาณการขาย

ดังนั้นอัตราส่วนรายได้ประเภทมาร์จิ้น (KMR) จะเป็น:

KMR=MR/P

สูตรคำนวณเกณฑ์คุ้มทุน (BER) มีลักษณะดังนี้:

BER=FC/KMR

ผล ( BER) เท่ากับขนาดของรายได้ที่สำคัญ ถ้าน้อยกว่านี้ ขาดทุนก็เริ่มขึ้น

แน่นอน ตัวอย่างที่มีภาพประกอบจะทำให้ความเข้าใจในการคำนวณจุดที่เกินกว่าที่บริษัทเริ่มทำงาน "บวก" ได้ชัดเจนยิ่งขึ้น

จะคำนวณจุดคุ้มทุนขององค์กรการผลิตได้อย่างไร?

ธุรกิจมีแนวโน้มที่จะทำ ราคาของมันใกล้เคียงกันซึ่งไม่น่าแปลกใจเพราะเป็นวิธีการลดต้นทุนโดยตรง นั่นคือเหตุผลที่ในกรณีนี้ ขอแนะนำให้คำนวณเกณฑ์จุดคุ้มทุนตามนิพจน์ที่เป็นธรรมชาติ

ตัวอย่างเช่น ต้นทุนของผลิตภัณฑ์ที่ผลิตหนึ่งรายการคือ 420 รูเบิล

รายการค่าใช้จ่ายแสดงไว้ในตาราง:

| ชื่อของค่าใช้จ่ายถาวร | ชื่อของต้นทุนผันแปรที่จำเป็นในการผลิตหน่วยของผลิตภัณฑ์สำเร็จรูป | ต้นทุนต่อหน่วยในรูเบิล | |

| การบริโภคประเภทโรงงาน | 82 000 | วัสดุ | 155 |

| ประเภทค่าเสื่อมราคาหัก | 110 000 | ช่องว่าง | 92 |

| เงินเดือนของเครื่องมือการบริหารและการจัดการ | 110 000 | รายได้คนงาน | 65 |

| การชำระเงินส่วนกลาง | 25 000 | 22 | |

| ทั้งหมด | 327 000 | 334 |

การคำนวณจุดกำไร:

BER= 327,000 / (420-327) = 3,516 ชิ้น

ดังนั้นจุดคุ้มทุนขององค์กรจึงมั่นใจได้จากการผลิตและจำหน่ายผลิตภัณฑ์สำเร็จรูป 3,516 ชิ้น หากเกินปริมาณนี้ บริษัทก็ทำกำไรได้

ตัวอย่างการคำนวณจุดคุ้มทุนในการซื้อขาย

โดยคำนึงถึงลักษณะเฉพาะของภาคการค้า - ความกว้างของช่วงและความหลากหลายของราคา - ไม่แนะนำให้ทำการคำนวณเกณฑ์จุดคุ้มทุนในหน่วยสินค้า ดังนั้น ผลลัพธ์ของการคำนวณจึงเป็นนิพจน์ทางการเงินเสมอ เพื่อความชัดเจน เราใช้ตัวอย่างของร้านเสื้อผ้าเด็ก

ค่าใช้จ่ายของเขาในตาราง:

| ชื่อของค่าใช้จ่ายถาวร | จำนวนค่าใช้จ่ายคงที่ในรูเบิล | ชื่อของต้นทุนผันแปร | จำนวนต้นทุนผันแปรในรูเบิล |

| ชำระค่าเช่าสถานที่ | 115 000 | ราคาซื้อต่อหน่วย (เฉลี่ย) | 1 100 |

| เงินเดือนผู้ขาย | 135 000 | มูลค่าของปริมาณการขายที่วางแผนไว้ | 650 ยูนิต |

| จำนวนหักจากเงินเดือนค้างจ่าย (ประมาณ 30%) | 45 000 | ||

| การชำระเงินส่วนกลาง | 20 000 | ||

| ค่าโฆษณา | 30 000 | ||

| ทั้งหมด | 345 000 | 715 000 |

ซึ่งหมายความว่ามีการใช้ 345,000 rubles อย่างต่อเนื่องค่าปากกาคือ 2,800,000 rubles โดยมีค่าใช้จ่ายผันแปร 715,000 rubles

จำนวนรายได้ส่วนเพิ่มเท่ากับ:

นาย\u003d 2,800,000 - 715,000 \u003d 2,085,000 รูเบิล

KMR = 2 085 000 / 2 800 000 = 0,75

ตอนนี้คุณสามารถเริ่มคำนวณเกณฑ์คุ้มทุนได้:

BER= 345,000 / 0.75 = 460,000 รูเบิล

ผลการคำนวณบอกอะไร? ในการทำงานโดยไม่มีกำไร ร้านค้าต้องขายเสื้อผ้าจำนวน 460,000 รูเบิล เหนือเกณฑ์นี้ การซื้อขายที่ทำกำไรได้เริ่มต้นขึ้น

ตัวบ่งชี้ที่น่าสนใจของรายได้ส่วนเพิ่ม มันบ่งบอกถึงความแข็งแกร่งทางการเงินหรือค่อนข้างเป็นหุ้น ในเวอร์ชันนี้คือ 2,085,000 รูเบิล ตัวเลขนี้ทำให้รายได้ลดลงได้ รายได้ที่ลดลงมากขึ้นจะดึงร้านค้าเข้าสู่โซนการสูญเสีย

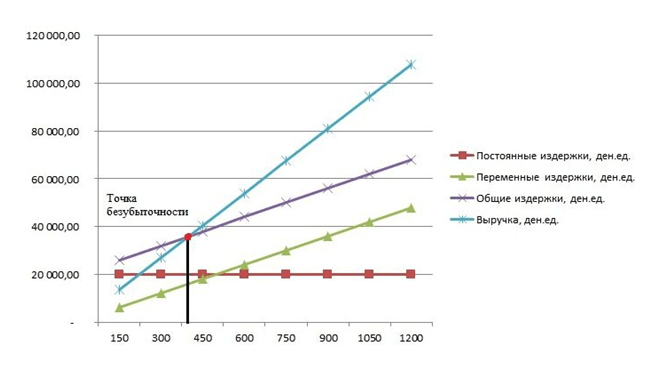

วิธีการพล็อตแผนภูมิจุดคุ้มทุน?

การใช้วิธีการแบบกราฟิก การคาดการณ์จะทำจากตัวชี้วัดหลักของผลการดำเนินงานของบริษัทภายใต้สภาวะตลาดที่ไม่เปลี่ยนแปลง

กราฟแสดงการพึ่งพาสินค้าที่ขายจากรายได้และค่าใช้จ่าย:

- แกน X สะท้อนข้อมูลที่เกี่ยวข้องกับปริมาณการขายเป็นชิ้น ๆ

- แกน Y แสดงรายรับและรายจ่ายเป็นรูเบิล

เมื่อพล็อตกราฟในระบบ XY จะมีการสร้าง 4 เส้น:

- ต้นทุนคงที่โดยตรง วิ่งขนานกับแกน abscissa - ไม่เปลี่ยนแปลง

- เส้นต้นทุนผันแปร เริ่มต้นที่ศูนย์และขึ้นไป

- รายการค่าใช้จ่ายทั่วไป ทำงานควบคู่ไปกับต้นทุนผันแปร แต่เริ่มต้นที่จุดบนแกน Y นั่นคือจุดเริ่มต้นสอดคล้องกับจุดเริ่มต้นของต้นทุนคงที่

- เส้นรายได้ ในช่วงเวลาที่วิเคราะห์หมายถึงความคงตัวของราคาในช่วงเวลาที่กำหนดและผลผลิตที่สม่ำเสมอ