สำหรับการพัฒนาธุรกิจประเภทใดก็ตาม สิ่งสำคัญคือต้องเข้าใจว่า ณ จุดใด ปริมาณการผลิตหรือการขายเท่าใด องค์กรจะสามารถครอบคลุมต้นทุน การสูญเสียทั้งหมด และเริ่มทำกำไรได้อย่างเต็มที่

ในการกำหนดระดับนี้ช่วยให้ขั้นตอนการคำนวณจุดคุ้มทุนซึ่งเป็นตัวบ่งชี้ที่สำคัญที่สุดของประสิทธิผลของโครงการเชิงพาณิชย์ใด ๆ ยิ่งปริมาณการผลิตและการขายสูงกว่าระดับวิกฤตินี้มากเท่าไร ฐานะการเงินขององค์กรก็จะยิ่งมีเสถียรภาพมากขึ้นเท่านั้น

ลักษณะและตัวชี้วัดหลัก

จุดคุ้มทุนคือค่าที่ระบุปริมาณการผลิตหรือการขายที่จำเป็นสำหรับการดำเนินงานที่มั่นคงขององค์กรโดยไม่ทำให้เกิดการสูญเสียและผลกำไร

เมื่อมาถึงจุดนี้จำนวนต้นทุนจะเท่ากับมูลค่าการขาย กล่าวคือ ทั้งรายได้และค่าใช้จ่ายจะอยู่ที่ศูนย์ บางครั้งพารามิเตอร์นี้เรียกว่าปริมาณการผลิตที่สำคัญ เกณฑ์ ในสถานการณ์เช่นนี้ บริษัทไม่ได้รับผลกำไรและสามารถชดใช้ค่าใช้จ่ายได้เท่านั้น

เมื่อมาถึงจุดนี้จำนวนต้นทุนจะเท่ากับมูลค่าการขาย กล่าวคือ ทั้งรายได้และค่าใช้จ่ายจะอยู่ที่ศูนย์ บางครั้งพารามิเตอร์นี้เรียกว่าปริมาณการผลิตที่สำคัญ เกณฑ์ ในสถานการณ์เช่นนี้ บริษัทไม่ได้รับผลกำไรและสามารถชดใช้ค่าใช้จ่ายได้เท่านั้น

อย่างไรก็ตาม อัตราส่วนคุ้มทุน ทำให้สามารถคำนวณได้เท่าไหร่ที่คุณต้องปล่อยผลิตภัณฑ์หรือขายเพื่อไม่ให้ "แดง" และทำงานโดยมีกำไร ที่นี่ก็มี ติดยาเสพติด: หากเกินตัวบ่งชี้นี้ องค์กรจะทำกำไร หากยังไม่ผ่านการผลิตจะไม่ทำกำไร ตัวบ่งชี้นี้ตอบสนองต่อหลายปัจจัย: การเปลี่ยนแปลงของราคาวัตถุดิบ วัตถุดิบ มูลค่าการซื้อขายที่เพิ่มขึ้น การขยายเครือข่ายตัวแทนจำหน่าย ฯลฯ

มูลค่าของจุดคุ้มทุนเป็นสิ่งสำคัญยิ่งในการกำหนดความมั่นคงทางการเงินของบริษัท เนื่องจาก อนุญาต:

- ดูแนวโน้มการพัฒนาธุรกิจโดยทั่วไป

- ประเมินความน่าดึงดูดใจของโครงการลงทุนสำหรับผู้มีโอกาสเป็นนักลงทุน: ระยะเวลาคืนทุน ระดับความเสี่ยง ฯลฯ

- ระบุปัญหาในองค์กรหากพารามิเตอร์นี้เปลี่ยนแปลงตลอดเวลา

- วางแผนการขายในช่วงระยะเวลาหนึ่ง

- เข้าใจมูลค่าของรายได้และต้นทุนที่เกี่ยวข้องกับการปรับราคา ดูว่ารายการใดสามารถลดต้นทุนได้

- คำนวณว่าจำเป็นต้องเปลี่ยนปริมาณเท่าใดเมื่อราคาเปลี่ยนแปลงและในทางกลับกัน โดยจำนวนเงินที่จะลดรายได้เพื่อไม่ให้ขาดทุน

อัลกอริทึมการคำนวณ

เพื่อกำหนดจุดนี้ คุณต้อง ข้อมูลต้นทุนผันแปรและต้นทุนคงที่. ต้องแยกออกอย่างเหมาะสมเพื่อทำความเข้าใจความแตกต่างระหว่างพวกเขา การประกอบการที่ประสบความสำเร็จเกี่ยวข้องกับการคำนวณต้นทุนทั้งหมดในการรักษาธุรกิจ

มูลค่าผันแปรอาจประกอบด้วยต้นทุนวัตถุดิบ วัตถุดิบ ผลิตภัณฑ์กึ่งสำเร็จรูป ส่วนประกอบ พลังงาน เชื้อเพลิงเพื่อการผลิต รวมทั้งผลรวมของคนงานหลักทั้งหมดพร้อมกับสิ่งอื่น ๆ

พวกเขาในทางปฏิบัติ ไม่สามารถคำนวณล่วงหน้าได้ : ขึ้นอยู่กับลักษณะของสถานประกอบการ ปริมาณการผลิต และสามารถเปลี่ยนแปลงได้ทุกเดือน ยิ่งปริมาณผลผลิตและการขายมากเท่าใด ต้นทุนก็จะยิ่งสูงขึ้นเท่านั้น ต้นทุนผันแปรเฉลี่ยไม่เปลี่ยนแปลงตามปริมาณการผลิต

ที่ ต้นทุนคงที่อาจรวมถึงค่าเช่า การหักค่าเสื่อมราคา จำนวนเงินเดือนของเจ้าหน้าที่ธุรการและผู้บริหาร พร้อมกับการหักเงินประกัน การชำระเงิน ภาษี ค่าสื่อสาร ฯลฯ

ต้นทุนดังกล่าวยังคงไม่เปลี่ยนแปลงไม่ขึ้นอยู่กับปริมาณการผลิต อย่างไรก็ตาม สิ่งเหล่านี้อาจได้รับอิทธิพลจากการเปลี่ยนแปลงในขีดความสามารถขององค์กร จำนวนค่าเช่าที่เปลี่ยนแปลง อัตราเงินเฟ้อ ฯลฯ

เป็นขั้นเป็นตอน กลไกการกำหนดและประยุกต์ใช้จุดคุ้มทุนสามารถแสดงได้ดังนี้:

- รวบรวมข้อมูลเพื่อวิเคราะห์ระดับปริมาณการผลิต การขายสินค้า ค่าใช้จ่ายและรายได้

- การคำนวณขนาดของต้นทุนทั้งหมด จุดคุ้มทุน และพื้นที่ความปลอดภัย

- การประเมินระดับการผลิต/การขายที่ต้องการเพื่อความมั่นคงทางการเงินของบริษัท

อัลกอริทึมการคำนวณจุดคุ้มทุนสามารถ:

- วิเคราะห์ (ใช้สูตรพิเศษ);

- กราฟิก (เกี่ยวข้องกับการพล็อตกราฟตามชุดของค่าพื้นฐาน)

หากคุณยังไม่ได้ลงทะเบียนองค์กร งั้น ง่ายที่สุดสามารถทำได้โดยใช้บริการออนไลน์ที่จะช่วยให้คุณสร้างเอกสารที่จำเป็นทั้งหมดได้ฟรี: หากคุณมีองค์กรอยู่แล้วและคุณกำลังคิดเกี่ยวกับวิธีการอำนวยความสะดวกและทำให้การบัญชีและการรายงานเป็นไปโดยอัตโนมัติ บริการออนไลน์ต่อไปนี้จะช่วยได้ จะเข้ามาแทนที่นักบัญชีที่โรงงานของคุณโดยสมบูรณ์ และช่วยประหยัดเงินและเวลาได้มาก การรายงานทั้งหมดถูกสร้างขึ้นโดยอัตโนมัติ ลงนามด้วยลายเซ็นอิเล็กทรอนิกส์ และส่งทางออนไลน์โดยอัตโนมัติ เหมาะอย่างยิ่งสำหรับผู้ประกอบการรายบุคคลหรือ LLC ในระบบภาษีแบบง่าย UTII, PSN, TS, OSNO

ทุกอย่างเกิดขึ้นได้ในไม่กี่คลิก โดยไม่ต้องรอคิวและเครียด ลองแล้วจะติดใจง่ายแค่ไหน!

สูตรคำนวณ

ในการวัดจุดคุ้มทุน ให้ทำดังนี้ ตัวชี้วัด:

ในการวัดจุดคุ้มทุน ให้ทำดังนี้ ตัวชี้วัด:

- รายได้ (รายได้).

- ต้นทุนคงที่ (ต่อปริมาณ)

- ต้นทุนผันแปร (ต่อปริมาณ)

- ต้นทุนเฉลี่ยผันแปร (ต่อหน่วยของผลผลิต)

- ราคา (รายได้ต่อหน่วยของผลผลิต)

- รายได้ส่วนเพิ่ม (ส่วนต่างระหว่างรายได้และต้นทุนผันแปร)

- Margin Ratio (ส่วนแบ่งของรายได้ส่วนเพิ่มในรายได้ กำหนดโดยการหารต้นทุนผันแปรด้วยจำนวนรายได้)

สูตรการคำนวณใน เทียบเท่าเงิน:

จุดคุ้มทุน = รายได้ ต้นทุนคงที่ / (รายได้ – ต้นทุนผันแปร)

สูตรการคำนวณใน ในประเภท:

จุดคุ้มทุน = ต้นทุนคงที่ / (ราคา - ต้นทุนเฉลี่ยผันแปร)

นอกจากนี้ยังมีวิธีการกำหนดจุดคุ้มทุนในแง่การเงินโดยใช้ค่า รายได้ส่วนเพิ่ม:

จุดคุ้มทุน = ต้นทุนคงที่ / อัตรามาร์จิ้น

ผลลัพธ์ของการคำนวณตามสูตรจะเป็นปริมาณการผลิตที่สำคัญหรือการขายในแง่การเงินหรือทางกายภาพ เนื่องจากจุดคุ้มทุนแสดงปริมาณการขายที่กำไรมา เปรียบเทียบกับตัวชี้วัดอื่นๆ (เช่น ต้นทุน ค่าใช้จ่าย ฯลฯ) จึงสามารถใช้ในการวิเคราะห์โครงการลงทุนได้

อะไรคือต้นทุนคงที่และต้นทุนผันแปร ตลอดจนจุดคุ้มทุน ดูวิดีโอแนะนำต่อไปนี้:

ตัวอย่างการคำนวณ

ร้านขายเสื้อผ้า

มาคำนวณจุดคุ้มทุนของร้านขายเสื้อผ้ากัน นี่ก็เป็นการดีที่จะใช้การคำนวณ ในแง่การเงินเนื่องจากช่วงของสินค้าและราคาแตกต่างกัน

ข้อมูลเบื้องต้น:

- ต้นทุนคงที่ (ค่าเช่า เงินเดือนของผู้ขายพร้อมค่าลดหย่อน ค่าสาธารณูปโภคและค่าโฆษณา) = 250,000 รูเบิล

- ราคาซื้อของผลิตภัณฑ์เฉลี่ย = 1,000 รูเบิล

- ปริมาณการขาย = 300 หน่วย

- ต้นทุนผันแปร (ราคาซื้อผลิตภัณฑ์) = 300,000 รูเบิล

- รายได้ = 600,000 รูเบิล

- รายได้ส่วนเพิ่ม \u003d รายได้ - ต้นทุนผันแปร \u003d 600,000 - 300,000 \u003d 300,000 รูเบิล

อัตราส่วนมาร์จิ้น \u003d ต้นทุนผันแปร / รายได้ \u003d 0.5

การคำนวณ:

จุดคุ้มทุน \u003d รายได้ ต้นทุนคงที่ / (รายได้ - ต้นทุนผันแปร) \u003d 600,000 250,000 / (600,000 - 300,000) \u003d 500,000 rubles

หรือโดยสูตรอื่น:

จุดคุ้มทุน \u003d ต้นทุนคงที่ / อัตราส่วนมาร์จิ้น \u003d 250,000 / 0.5 \u003d 500,000 รูเบิล

ทางนี้, ร้านค้าเพื่อขายสินค้า 500,000 รูเบิลเพื่อครอบคลุมค่าใช้จ่ายและคุ้มทุน ยอดขายทั้งหมดข้างต้นจะมีกำไร

สำหรับบริษัทโลหะการ

เมื่อคำนวณจุดคุ้มทุนสำหรับองค์กรโลหะการ ควรใช้สูตรใน ในประเภท. ธุรกิจขนาดเล็กมักผลิตผลิตภัณฑ์ใช้แล้วทิ้งในราคาใกล้เคียงกัน

เมื่อคำนวณจุดคุ้มทุนสำหรับองค์กรโลหะการ ควรใช้สูตรใน ในประเภท. ธุรกิจขนาดเล็กมักผลิตผลิตภัณฑ์ใช้แล้วทิ้งในราคาใกล้เคียงกัน

อักษรย่อข้อมูล:

- ต้นทุนคงที่ (ค่าใช้จ่ายทั้งหมดสำหรับองค์กร, การหักค่าเสื่อมราคา, จำนวนค่าจ้างของการบริหารพร้อมกับการหักเงิน) = 250,000 รูเบิล

- ต้นทุนผันแปร (เงินทุนสำหรับการซื้อวัตถุดิบและผลิตภัณฑ์กึ่งสำเร็จรูปจำนวนค่าจ้างของบุคลากรที่ทำงานพร้อมกับการหักค่าใช้จ่ายเชื้อเพลิงและต้นทุนทางเทคโนโลยี) = 300,000 รูเบิล

- ต้นทุนผันแปรเฉลี่ย (ต่อหน่วยของผลผลิต) = 300 รูเบิล

- ราคาสินค้า (รายได้ต่อหน่วยการผลิต) = 500 รูเบิล

- ปริมาณการผลิต (ตามแผน) = 1,000 หน่วย

- รายได้ = 500,000 รูเบิล

การคำนวณ:

จุดคุ้มทุน = ต้นทุนคงที่ / (ราคา - ต้นทุนเฉลี่ยผันแปร) = 250000 / (500 - 300) = 1250 ชิ้น

ทางนี้, องค์กรจะไปถึงจุดคุ้มทุนสำหรับการเปิดตัวผลิตภัณฑ์จำนวน 1250 ชิ้นในช่วงระยะเวลาหนึ่ง ตัวอย่างนี้แสดงให้เห็นว่าเพื่อให้ถึงระดับโดยไม่มีการสูญเสียและผลกำไร จำเป็นต้องเพิ่มปริมาณการผลิต 250 ชิ้นจากระดับที่วางแผนไว้ ปริมาณที่มากเกินไปจะทำให้เกิดผลกำไร

อย่างไรก็ตาม การคำนวณเริ่มต้นจะรับรู้ถึงความจริงที่ว่าด้วยปริมาณที่เพิ่มขึ้น ราคาจะยังคงเท่าเดิม ต้นทุนจะไม่เพิ่มขึ้นเช่นกัน และสินค้าจะขายได้เต็มจำนวนโดยไม่มีเศษเหลือ ในความเป็นจริง ไม่ใช่ทุกสิ่งจะสมบูรณ์แบบได้

ตัวอย่างของการคำนวณสามารถดูได้ในวิดีโอนี้:

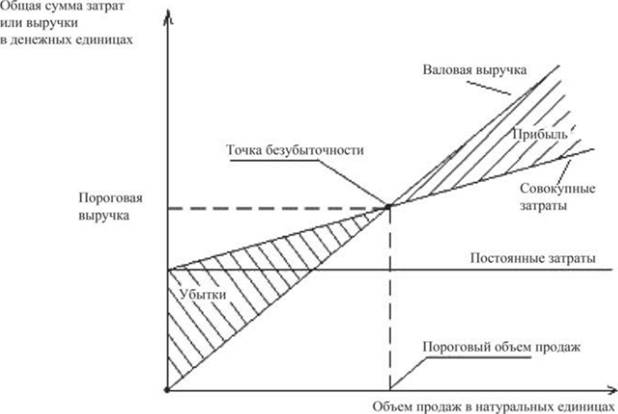

อัลกอริทึมการสร้างแผนภูมิ

เมื่อสร้างกราฟนี้ ทำดังต่อไปนี้:

- บนแกนนอนระบุปริมาณการผลิต/การขาย;

- บนแกนตั้ง ให้พล็อตค่าของต้นทุนคงที่ (เส้นตรง) ต้นทุนผันแปร (เส้นเอียง) และต้นทุนรวมแยกกัน รวมถึงรายได้

ด้วยเหตุนี้ กราฟของต้นทุนคงที่ ต้นทุนผันแปร และต้นทุนรวม ตลอดจนรายได้จะถูกสร้างขึ้น คุ้มทุน ตั้งอยู่ที่สี่แยกตารางรายได้และต้นทุนรวม ณ จุดนี้ รายได้และยอดขายเป็นเกณฑ์หรือสำคัญ บริษัทครอบคลุมต้นทุนทั้งหมดและได้รับกำไรเป็นศูนย์

การสร้างแผนภูมิจุดคุ้มทุน

แผนภูมิจุดคุ้มทุน สะท้อนการเปลี่ยนแปลงในรายได้ ต้นทุนคงที่ ต้นทุนผันแปร และต้นทุนรวม ขึ้นอยู่กับปริมาณการผลิต ซึ่งระบุเป็นเปอร์เซ็นต์ตามแนวนอน

เมื่อสร้างมันจะมีการสันนิษฐานว่ายอดขายเกิดขึ้นอย่างเท่าเทียมกันราคาสำหรับผลิตภัณฑ์และวัตถุดิบจะไม่เปลี่ยนแปลงในช่วงเวลาที่กำหนด

ข้อดีและข้อเสียของแบบจำลองการวิเคราะห์นี้

ผู้ประกอบการมือใหม่ควรคำนวณจุดคุ้มทุน รุ่นนี้ทำให้ง่าย ดูขีด จำกัด ล่างของความมั่นคงทางการเงินของโครงการธุรกิจเพื่อดำเนินการเพื่อเพิ่มเขตปลอดภัย (ความห่างไกลจากเครื่องหมายกำไรเป็นศูนย์วิกฤต) กลไกในการค้นหาระดับเกณฑ์การผลิตและการขายนั้นค่อนข้างง่ายและไม่ต้องการความรู้พิเศษเพิ่มเติม

ผู้ประกอบการมือใหม่ควรคำนวณจุดคุ้มทุน รุ่นนี้ทำให้ง่าย ดูขีด จำกัด ล่างของความมั่นคงทางการเงินของโครงการธุรกิจเพื่อดำเนินการเพื่อเพิ่มเขตปลอดภัย (ความห่างไกลจากเครื่องหมายกำไรเป็นศูนย์วิกฤต) กลไกในการค้นหาระดับเกณฑ์การผลิตและการขายนั้นค่อนข้างง่ายและไม่ต้องการความรู้พิเศษเพิ่มเติม

อย่างไรก็ตาม พึงระลึกไว้เสมอว่าเงื่อนไขในอุดมคติของการผลิต ตลาด และองค์กรแรงงานถูกนำมาใช้เพื่อกำหนดประเด็นนี้ ในความเป็นจริงทุกวัน ผลลัพธ์ของผลิตภัณฑ์และการใช้งานได้รับอิทธิพลจากปัจจัยภายนอกมากมายที่คาดเดาได้ยาก โดยเฉพาะอย่างยิ่ง ฤดูกาล อุปสงค์ที่ผันผวน การแข่งขันที่เพิ่มขึ้น การแนะนำเทคโนโลยีใหม่ และราคาวัตถุดิบที่สูงขึ้น ซึ่งสามารถเปลี่ยนแปลงปริมาณการขายได้ ดังนั้น โมเดลนี้จึงเหมาะสำหรับองค์กรที่ดำเนินงานในสภาวะตลาดที่มั่นคงมากกว่า