สวัสดี! วันนี้เราจะพูดถึงจุดคุ้มทุนและวิธีการคำนวณ

บุคคลใดที่ตัดสินใจทำก่อนอื่นคิดเกี่ยวกับวิธีการและทำกำไร เมื่อทำธุรกิจ มีค่าใช้จ่ายในการผลิต - ทั้งหมดนี้คือต้นทุนการผลิตและการตลาดผลิตภัณฑ์ พวกเขาจะถูกหักออกจากรายได้จากการขายทั้งหมดในรูปของเงิน โดยได้ผลลัพธ์ที่เป็นบวก (กำไร) หรือค่าลบ (ขาดทุน) เพื่อการทำงานที่ประสบความสำเร็จขององค์กร จำเป็นต้องทราบขอบเขตของการเปลี่ยนแปลงของรายได้เป็นกำไร นี่คือจุดคุ้มทุน

จุดคุ้มทุนคืออะไร

ปริมาณการผลิตที่รายได้ทั้งหมดได้รับสามารถครอบคลุมต้นทุนทั้งหมดเท่านั้น - นี่คือจุดคุ้มทุน(จากจุดคุ้มทุนภาษาอังกฤษ - จุดวิกฤตปริมาณ)

นั่นคือนี่คือจำนวนรายได้ขั้นต่ำในแง่การเงินหรือปริมาณการผลิตที่ผลิตและขายในเชิงปริมาณซึ่งชดเชยเฉพาะต้นทุนการผลิตทั้งหมดเท่านั้น

การมาถึงจุดนี้หมายความว่าบริษัทไม่ได้ขาดทุนแต่ยังไม่ทำกำไร ผลลัพธ์ของกิจกรรมเป็นศูนย์ เมื่อขายสินค้าแต่ละหน่วยที่ตามมา บริษัทจะทำกำไรได้ ชื่ออื่นๆ สำหรับคำนี้: เกณฑ์ความสามารถในการทำกำไร ปริมาณการผลิตที่สำคัญ

ทำไมคุณต้องรู้จุดคุ้มทุน

มูลค่าของตัวบ่งชี้นี้มีความสำคัญต่อการประเมินสภาพทางการเงินในปัจจุบันขององค์กร ตลอดจนการวางแผนทางเศรษฐกิจสำหรับอนาคต จุดคุ้มทุนช่วยให้คุณ:

- กำหนดความเป็นไปได้ในการขยายการผลิต เครือข่ายตัวแทนจำหน่าย การเรียนรู้เทคโนโลยีใหม่และประเภทของผลิตภัณฑ์

- ประเมินความสามารถในการละลายและความมั่นคงทางการเงินซึ่งเป็นสิ่งสำคัญสำหรับเจ้าของบริษัท นักลงทุน และเจ้าหนี้

- ติดตามการเปลี่ยนแปลงของตัวบ่งชี้ในไดนามิกและระบุคอขวดในกระบวนการผลิต

- คำนวณและวางแผนแผนการขาย

- กำหนดจำนวนเงินที่ยอมให้ลดรายได้หรือจำนวนหน่วยที่ขายได้ เพื่อไม่ให้ขาดทุน

- คำนวณผลกระทบของการเปลี่ยนแปลงราคา ต้นทุนการผลิต และปริมาณการขายที่มีต่อผลลัพธ์ทางการเงิน

ข้อมูลใดที่จำเป็นในการคำนวณจุดคุ้มทุน

![]()

ในการคำนวณตัวบ่งชี้อย่างถูกต้อง คุณจำเป็นต้องเข้าใจความแตกต่างระหว่างต้นทุนคงที่และต้นทุนผันแปร

และทราบข้อมูลต่อไปนี้ด้วย:

- ราคาสินค้าหรือบริการ 1 หน่วย (P);

- ปริมาณการผลิตและการขาย (ในรูปแบบการคำนวณแบบคลาสสิก) ผลิตภัณฑ์ในแง่กายภาพ (Q);

- รายได้จากการขายสินค้า (ข) ในการคำนวณเกณฑ์ในเชิงกายภาพ ตัวบ่งชี้นี้เป็นทางเลือก

- ต้นทุนคงที่ (Zpost.) - เป็นต้นทุนการผลิตที่ไม่ขึ้นอยู่กับปริมาณการผลิต เป็นเวลานานที่พวกเขาจะไม่เปลี่ยนแปลง

ซึ่งรวมถึง:

- เงินเดือนและเบี้ยประกันสำหรับผู้ปฏิบัติงานด้านวิศวกรรมและเทคนิคและผู้บริหาร

- ให้เช่าอาคาร สิ่งปลูกสร้าง

- การหักภาษี

- การหักค่าเสื่อมราคา;

- การชำระเงินสำหรับเงินกู้ การเช่าซื้อ และภาระผูกพันอื่นๆ

5. มูลค่าผันแปร(Zper) คือ ต้นทุนการผลิตซึ่งเพิ่มขึ้นหรือลดลงขึ้นอยู่กับการเพิ่มขึ้นหรือลดลงในการผลิตสินค้าหรือปริมาณการให้บริการที่มีให้ ค่าของตัวบ่งชี้อาจแตกต่างกันอย่างมาก ตอบสนองต่อการเปลี่ยนแปลงในกิจกรรมของบริษัทได้ทันที

ค่าใช้จ่ายเหล่านี้รวมถึง:

- ต้นทุนวัตถุดิบ ส่วนประกอบ อะไหล่ ผลิตภัณฑ์กึ่งสำเร็จรูป

- เงินสมทบเงินเดือนและการประกันของพนักงานฝ่ายผลิตหลักและบุคลากรที่ทำงานเกี่ยวกับค่าจ้างตามผลงาน

- ไฟฟ้า เชื้อเพลิงและน้ำมันหล่อลื่น (POL) เชื้อเพลิง

- ค่าโดยสาร

การแบ่งต้นทุนทั้งหมดออกเป็นค่าคงที่และค่าแปรผันเป็นไปตามเงื่อนไข และใช้ในแบบจำลองคลาสสิกเพื่อคำนวณจุดคุ้มทุน ความเฉพาะเจาะจงของหน่วยงานทางเศรษฐกิจจำนวนหนึ่งหมายถึงการจัดสรรต้นทุนให้แม่นยำยิ่งขึ้นเป็นประเภทที่แยกจากกันตามความหมายทางเศรษฐกิจ

โดยเฉพาะอย่างยิ่ง ต้นทุนการผลิตสามารถเพิ่มเติมได้ดังนี้:

- ถาวรตามเงื่อนไขตัวอย่างเช่น ค่าเช่าคลังสินค้าเป็นส่วนประกอบคงที่ ในขณะที่ต้นทุนในการจัดเก็บและเคลื่อนย้ายสินค้าคงคลังเป็นส่วนประกอบที่แปรผัน

- ตัวแปรตามเงื่อนไขตัวอย่างเช่น ค่าเสื่อมราคา (การสึกหรอ) ของอุปกรณ์ทุนเป็นมูลค่าคงที่ และค่าใช้จ่ายในการซ่อมแซมตามกำหนดเวลาและปัจจุบันเป็นมูลค่าผันแปร

ระบบบัญชีต้นทุนในองค์กรต่างๆ ต่างกัน (เช่น ต้นทุนมาตรฐาน ต้นทุนตรง ต้นทุนผันแปร ฯลฯ) มีการแบ่งต้นทุนผันแปรเป็นรายบุคคลสำหรับแต่ละผลิตภัณฑ์ ความแตกต่างระหว่างต้นทุนคงที่และต้นทุนส่วนบุคคลสำหรับแต่ละผลิตภัณฑ์ ฯลฯ

บทความนี้จะกล่าวถึงรายละเอียดเกี่ยวกับโมเดลคลาสสิกสำหรับการคำนวณจุดคุ้มทุนสำหรับผลิตภัณฑ์เดียว ตลอดจนตัวอย่างการคำนวณสินค้าหลายประเภท

สูตรคำนวณอินดิเคเตอร์

จุดคุ้มทุน (abbr. BEP) คำนวณทางคณิตศาสตร์ทั้งในแง่การเงินและทางกายภาพ ทุกอย่างขึ้นอยู่กับลักษณะขององค์กรโดยเฉพาะ เมื่อคำนวณตามแบบจำลองคลาสสิกโดยมีส่วนร่วมของผลิตภัณฑ์หนึ่งรายการ (หรือหลายรายการ - จากนั้นจึงใช้ข้อมูลโดยเฉลี่ย) สมมติฐานจะถูกนำมาพิจารณาด้วยปัจจัยหลายประการ:

- ต้นทุนคงที่ภายในปริมาณการผลิตที่กำหนดยังคงไม่เปลี่ยนแปลง (ระดับนี้เรียกว่ามีความเกี่ยวข้อง) นอกจากนี้ยังใช้กับต้นทุนผันแปรและราคา

- ผลผลิตและต้นทุนของผลิตภัณฑ์สำเร็จรูปเพิ่มขึ้นหรือลดลงเชิงเส้น (ในสัดส่วนโดยตรง)

- กำลังการผลิตในช่วงเวลาการคำนวณที่กำหนดเป็นค่าคงที่

- กลุ่มผลิตภัณฑ์ไม่เปลี่ยนแปลง

- ผลกระทบของขนาดสินค้าคงคลังไม่มีสาระสำคัญ กล่าวคือ มูลค่างานระหว่างทำมีความผันผวนเล็กน้อย และผลิตภัณฑ์ที่ผลิตทั้งหมดจะออกสู่ผู้ซื้อ

ตัวบ่งชี้ทางเศรษฐกิจนี้ไม่ควรสับสนกับระยะเวลาคืนทุน (จุด) ของโครงการ แสดงเวลา (เดือน ปี) หลังจากนั้นบริษัทจะเริ่มทำกำไรจากการลงทุน

จุดคุ้มทุนในแง่การเงิน

สูตรการคำนวณจะแสดงจำนวนรายได้ขั้นต่ำที่จะชำระค่าใช้จ่ายทั้งหมด กำไรจะเป็นศูนย์

คำนวณได้ดังนี้

![]()

ในตัวส่วน ความแตกต่างระหว่างรายได้และต้นทุนผันแปรคือส่วนต่างส่วนต่าง (MA) นอกจากนี้ยังสามารถคำนวณได้สำหรับ 1 หน่วยการผลิต โดยรู้ว่ารายได้เท่ากับผลคูณของราคาและปริมาณ:

B=P*Q

MD จำนวน 1 หน่วย = P - Zper. ต่อ 1 ยูนิต

ในการกำหนดจุดคุ้มทุนโดยใช้สูตรอื่น ให้หาอัตราส่วนรายได้ส่วนเพิ่ม (Kmd):

![]()

![]()

ค่าสุดท้ายในทั้งสองสูตรจะเท่ากัน

จุดคุ้มทุนในแง่กายภาพ

สูตรการคำนวณจะแสดงปริมาณการขายขั้นต่ำเพื่อให้ครอบคลุมต้นทุนการผลิตทั้งหมดที่มีกำไรเป็นศูนย์ คำนวณได้ดังนี้

![]()

แต่ละหน่วยของสินค้าที่ขายถัดไปที่เกินปริมาณวิกฤตนี้จะนำผลกำไรมาสู่องค์กร

ด้วยคุณค่าที่เป็นที่รู้จักของเวอร์แนท คุณสามารถคำนวณ VERDEN.:

เวอร์เดน = เวิร์น *ป

วิธีการคำนวณจุดคุ้มทุนใน Excel

ใน Microsoft Office Excel จะสะดวกมากในการคำนวณจุดคุ้มทุน ระหว่างข้อมูลทั้งหมด ง่ายต่อการสร้างสูตรที่ต้องการและสร้างตาราง

ลำดับโต๊ะ

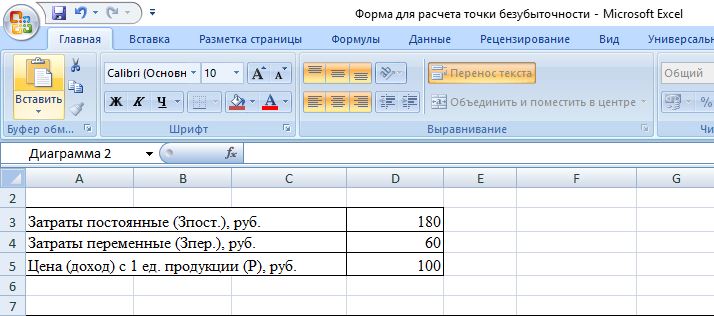

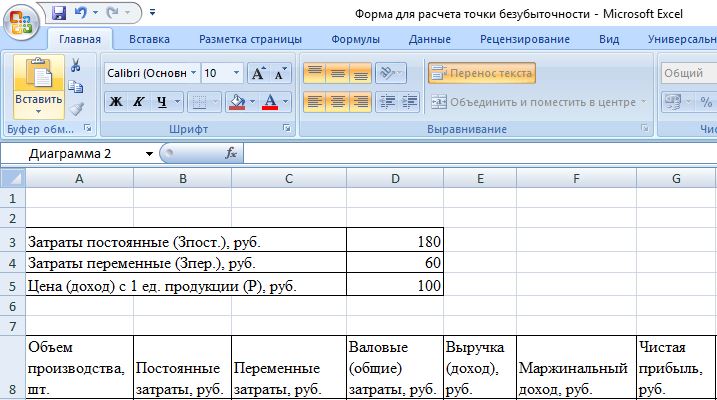

ก่อนอื่นคุณต้องป้อนตัวบ่งชี้ต้นทุนและราคา สมมติว่าต้นทุนคงที่คือ 180 รูเบิล ต้นทุนผันแปรคือ 60 รูเบิล ราคาสำหรับสินค้า 1 หน่วยคือ 100 รูเบิล

ค่าในคอลัมน์จะเป็นดังนี้:

- เราเติมปริมาณการผลิตเองในกรณีของเราเราใช้ช่วงเวลาตั้งแต่ 0 ถึง 20 ชิ้น

- ต้นทุนคงที่ =$D$3;

- ต้นทุนผันแปร =A9*$D$4;

- ต้นทุนรวม (ทั้งหมด) = B9 + C9;

- รายได้ (รายได้) \u003d A9 * $ D $ 5;

- รายได้ส่วนเพิ่ม \u003d E9-C9;

- กำไร(ขาดทุน)สุทธิ = E9-C9-B9.

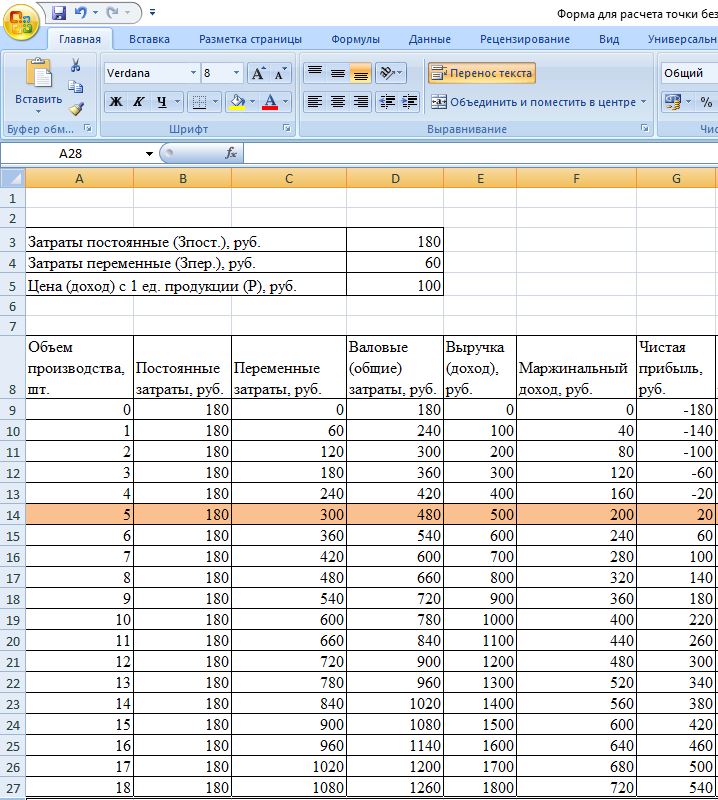

สูตรเหล่านี้ในเซลล์จะต้องดำเนินการตลอดทั้งคอลัมน์ หลังจากกรอกค่าตามปริมาณการผลิตแล้ว ตารางจะมีรูปแบบดังนี้

เริ่มจากหน่วยการผลิตที่ 5 กำไรสุทธิกลายเป็นบวก ก่อนหน้านี้ รายได้ไม่ครอบคลุมต้นทุนการผลิตทั้งหมด (ทั้งหมด) ในกรณีนี้ กำไรเท่ากับ 20 รูเบิล กล่าวคือ นี่ไม่ใช่จุดคุ้มทุนที่ถูกต้องสมบูรณ์ มูลค่าที่แน่นอนของปริมาณที่กำไรเป็นศูนย์สามารถคำนวณได้:

![]()

นั่นคือจุดคุ้มทุนคำนวณทางคณิตศาสตร์ที่ปริมาณการผลิต 4.5 หน่วย อย่างไรก็ตามนักเศรษฐศาสตร์คำนึงถึง 5 ชิ้น และมูลค่าของเงินที่ได้คือ 480 รูเบิล ถือเป็นจุดคุ้มทุนตั้งแต่ผลิตและจำหน่าย 4.5 ชิ้น สินค้าเป็นไปไม่ได้

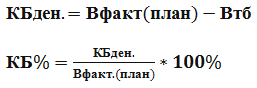

มาเพิ่มอีก 2 คอลัมน์ในตารางด้วยการคำนวณขอบความปลอดภัย (ระยะขอบความปลอดภัย ระยะขอบความปลอดภัย) ในแง่การเงินและเป็นเปอร์เซ็นต์ (KBden และ KB%) ตัวบ่งชี้นี้ระบุขนาดที่เป็นไปได้ของการลดลงของรายได้หรือการผลิตจนถึงจุดคุ้มทุน นั่นคือ องค์กรอยู่ห่างจากปริมาณวิกฤตมากแค่ไหน

คำนวณตามสูตร:

- Vfact. (แผน) - รายได้จริงหรือตามแผน;

- Wtb - รายได้ที่จุดคุ้มทุน

ในตัวอย่างนี้ มูลค่าของรายได้จริงจะถูกนำมา เมื่อวางแผนปริมาณการขายและกำไร พวกเขาใช้มูลค่าของรายได้ที่วางแผนไว้เพื่อคำนวณส่วนต่างของความปลอดภัยที่ต้องการ ในตาราง คอลัมน์เหล่านี้จะถูกคำนวณดังนี้:

- ขอบความปลอดภัยในการถู = E9-$E$14;

- ขอบความปลอดภัยเป็น % = H10/E10*100 (คำนวณโดยเริ่มจากปริมาณการผลิต 1 ชิ้น เนื่องจากห้ามหารด้วยศูนย์)

มาร์จิ้นที่ปลอดภัยถือเป็นมาร์จิ้นความปลอดภัยที่สูงกว่า 30% ในตัวอย่างของเรา การผลิตและจำหน่าย 8 ชิ้น สินค้าและอื่นๆ หมายถึง ฐานะการเงินที่มั่นคงของบริษัท

ตารางสุดท้ายจะมีลักษณะดังนี้:

![]()

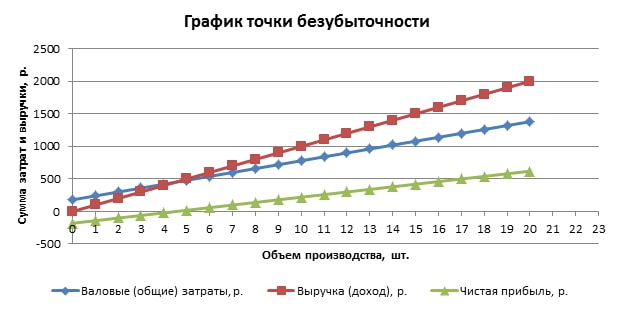

อัลกอริทึมการสร้างแผนภูมิ

เพื่อความชัดเจน เราจะสร้างกราฟ เลือก แทรก/พล็อตแบบกระจาย ช่วงข้อมูลประกอบด้วยต้นทุนรวม (ทั้งหมด) รายได้ กำไรสุทธิ แกนนอนจะเป็นปริมาตรของการผลิตเป็นชิ้นๆ (เลือกจากค่าของคอลัมน์แรก) และตามแนวตั้ง - ผลรวมของต้นทุนและรายได้ ผลที่ได้คือเส้นเอียงสามเส้น

จุดตัดของรายได้และต้นทุนรวมเป็นจุดคุ้มทุน มันสอดคล้องกับมูลค่าของกำไรสุทธิ 0 (ในตัวอย่างของเรา 20 รูเบิลที่มีปริมาณของผลิตภัณฑ์ 5 ชิ้น) ในแนวนอนและมูลค่ารายได้ขั้นต่ำที่จำเป็นเพื่อให้ครอบคลุมค่าใช้จ่ายทั้งหมดในแนวตั้ง

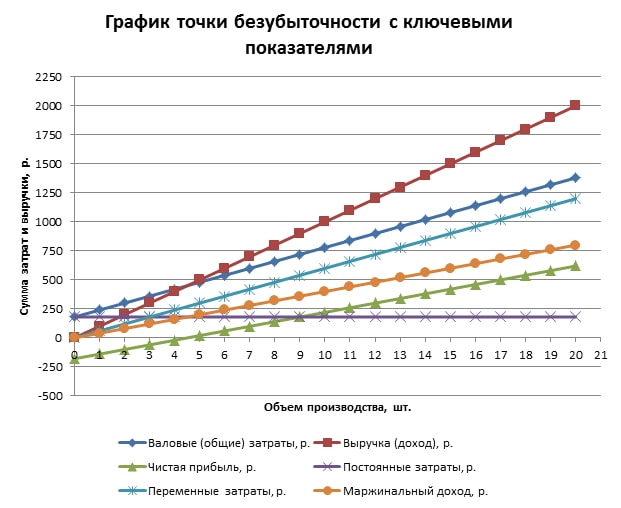

คุณสามารถสร้างตารางเวลาที่มีรายละเอียดมากขึ้น ซึ่งรวมถึงตัวชี้วัดข้างต้น ต้นทุนคงที่ ต้นทุนผันแปร และรายได้ส่วนเพิ่ม เมื่อต้องการทำเช่นนี้ แถวที่ระบุจะถูกเพิ่มตามลำดับในช่วงข้อมูล

วิธีใช้ตารางสำเร็จรูปใน Excel

ในการคำนวณจุดคุ้มทุน คุณเพียงแค่แทนที่ข้อมูลเริ่มต้นของคุณ และป้อนค่าปริมาณการผลิตในคอลัมน์แรกด้วย หากมีจำนวนมากคุณสามารถเขียนในเซลล์ A10 เช่น: \u003d A9 + 1 และวาดสูตรนี้ลง ดังนั้นช่วงเวลาระหว่างค่าปริมาตรจะเป็น 1 ชิ้น (คุณสามารถป้อนหมายเลขใดก็ได้)

- ดาวน์โหลดไฟล์ excel สำเร็จรูปเพื่อคำนวณจุดคุ้มทุน

ตัวอย่างการคำนวณจุดคุ้มทุน

ตัวอย่างเช่น ลองหาผู้ประกอบการขายแตงโมในแผงขายฤดูร้อน เขามีสินค้าชิ้นเดียวราคาเท่ากันในส่วนต่างๆของเมือง ซื้อแตงโมจำนวนมากในภาคใต้และจัดส่งเพื่อขายในรัสเซียตอนกลาง ธุรกิจเป็นไปตามฤดูกาลแต่มีเสถียรภาพ ข้อมูลเบื้องต้นมีดังนี้:

จำเป็นต้องกำหนดปริมาณการขายแตงโมขั้นต่ำที่อนุญาตและมูลค่าตามเกณฑ์ของรายได้เพื่อให้ครอบคลุมต้นทุนทั้งหมด

ลำดับการคำนวณโดยวิธีทางคณิตศาสตร์

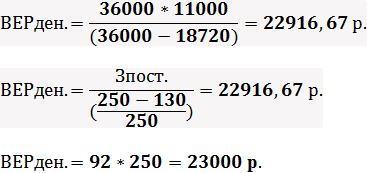

ราคาเฉลี่ยของแตงโม 1 ลูกเนื่องจากน้ำหนักต่างกัน ความผันผวนเหล่านี้สามารถละเลยได้ ในการคำนวณจุดคุ้มทุนในแง่กายภาพ เราใช้สูตรที่รู้จักกันดี:

ในการคำนวณจุดคุ้มทุนในแง่การเงิน คุณจำเป็นต้องทราบจำนวนแตงโมที่ขายได้ต่อเดือนและจำนวนต้นทุนผันแปรสำหรับปริมาณนี้:

- Q ต่อเดือน = 36000/250 = 144 แตงโม

- ซีเปอร์ ต่อเล่มต่อเดือน = 130 * 144 = 18720 รูเบิล

สองค่าแรกให้จุดคุ้มทุนที่กำไรเป็นศูนย์ แต่ปริมาณแตงโมที่ขายจะเท่ากับ 91.67 หน่วยซึ่งไม่ถูกต้องทั้งหมด ค่าที่สามคำนวณจากปริมาณการขายที่สำคัญของแตงโม 92 ลูกต่อเดือน

รายได้ต่อเดือนและปริมาณการขายในปัจจุบันอยู่เหนือจุดคุ้มทุน ดังนั้น ผู้ประกอบการจึงทำงานโดยมีกำไร

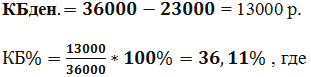

นอกจากนี้ เรากำหนดมูลค่าของขอบความปลอดภัย:

ระดับที่สูงกว่า 30% ถือว่ายอมรับได้ ซึ่งหมายความว่าธุรกิจมีการวางแผนอย่างถูกต้อง

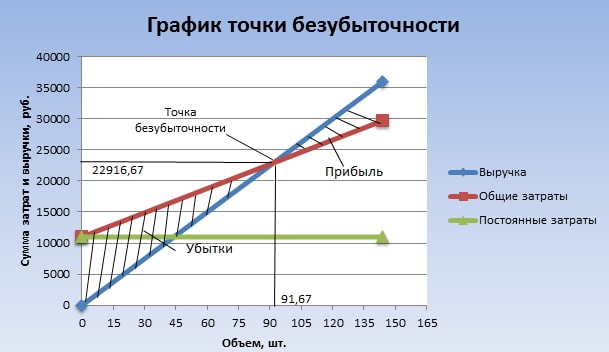

ขั้นตอนการคำนวณวิธีกราฟิก

จุดคุ้มทุนสามารถคำนวณได้โดยวิธีกราฟิกโดยไม่ต้องคำนวณเบื้องต้น ในการทำเช่นนี้ ปริมาณของเอาต์พุตเป็นชิ้น ๆ จะถูกพล็อตตามแกน abscissa แนวนอน และผลรวมของรายได้และต้นทุนทั้งหมด (เส้นเอียง) และต้นทุนคงที่ (เส้นตรง) จะถูกพล็อตตามแกนแนวตั้ง จากนั้นพวกเขาวาดด้วยตนเองหรือสร้างไดอะแกรมบนคอมพิวเตอร์ตามข้อมูลเริ่มต้น

จากการพล็อตกราฟ จุดคุ้มทุนจะอยู่ที่จุดตัดของเส้นรายได้และต้นทุนรวม ซึ่งสอดคล้องกับปริมาณการขายแตงโม 91.67 แตงโมและรายได้ 22916.67 รูเบิล พื้นที่แรเงาแสดงพื้นที่กำไรขาดทุน

แบบจำลองการคำนวณข้างต้นสำหรับหนึ่งผลิตภัณฑ์มีลักษณะเฉพาะโดยการวิเคราะห์และการคำนวณจุดคุ้มทุนอย่างง่าย เหมาะสำหรับบริษัทที่มีตลาดมั่นคงโดยไม่มีความผันผวนของราคาสูง

อย่างไรก็ตาม การคำนวณข้างต้นมีข้อเสียดังต่อไปนี้:

- ไม่คำนึงถึงฤดูกาลและความผันผวนของความต้องการที่อาจเกิดขึ้น

- ตลาดอาจเติบโตเนื่องจากการเกิดขึ้นของเทคโนโลยีที่ก้าวหน้า การเคลื่อนไหวทางการตลาดใหม่ๆ

- ราคาวัตถุดิบอาจมีการเปลี่ยนแปลง

- สำหรับผู้ซื้อปกติและผู้ซื้อ "รายใหญ่" สามารถให้ส่วนลดได้

ดังนั้น ข้อมูลการคำนวณจุดคุ้มทุนจึงถูกพิจารณาร่วมกับหลายปัจจัยและตัวชี้วัดทางเศรษฐกิจอื่นๆ

การวางแผนจุดคุ้มทุนในองค์กร

จากค่าที่ได้รับของจุดคุ้มทุน การวิเคราะห์สภาวะตลาดในปัจจุบันจะดำเนินการและปัจจัยที่สำคัญที่สุดที่มีอิทธิพล การวางแผนงานต่อไปประกอบด้วยการพยากรณ์ต้นทุนการผลิตและราคาตลาดที่แข่งขันได้ ข้อมูลนี้ใช้ในการคำนวณแผนการผลิตและจุดคุ้มทุน ซึ่งรวมอยู่ในแผนทางการเงินโดยรวมของบริษัท สำหรับการทำงานที่ประสบความสำเร็จขององค์กร การควบคุมการปฏิบัติตามเป้าหมายที่ได้รับอนุมัติจะดำเนินการ

ขั้นตอนต่อเนื่องของการวางแผนจุดคุ้มทุน:

- การวิเคราะห์สถานะปัจจุบันของกิจการในบริษัทและการขาย . มีการระบุจุดแข็งและจุดอ่อนโดยพิจารณาจากปัจจัยภายในและภายนอก มีการประเมินงานด้านการจัดหาและการตลาดระดับการจัดการในองค์กรความสมเหตุสมผลของกระบวนการผลิต จากปัจจัยภายนอก ส่วนแบ่งการตลาดที่ควบคุมโดยบริษัท กิจกรรมของคู่แข่ง การเปลี่ยนแปลงของความต้องการของผู้บริโภค สถานการณ์ทางการเมืองและเศรษฐกิจในประเทศ เป็นต้น

- การพยากรณ์ราคาผลิตภัณฑ์ที่ผลิตในอนาคตโดยคำนึงถึงการประเมินปัจจัยทั้งหมดจากวรรค 1 . มีการวางแผนช่วงมาร์จิ้นที่อนุญาต ทางเลือกอื่นสำหรับการขายไปยังตลาดใหม่หรือการปรับโครงสร้างองค์กรเพื่อผลิตผลิตภัณฑ์ที่คล้ายคลึงกันในกรณีที่มีการสำรวจสถานการณ์ที่ไม่เอื้ออำนวยในตลาดปัจจุบัน

- มีการคำนวณต้นทุนคงที่ ต้นทุนผันแปร และต้นทุนการผลิต . มีการวางแผนปริมาณงานระหว่างทำในทุกขั้นตอนของการผลิต ความต้องการเงินทุนคงที่และเงินทุนหมุนเวียนและแหล่งที่มาของการซื้อกิจการกำลังถูกสร้างขึ้น ค่าใช้จ่ายเพิ่มเติมที่เป็นไปได้สำหรับเงินกู้และภาระผูกพันอื่น ๆ จะถูกนำมาพิจารณาในต้นทุนการผลิตด้วย

- อยู่ระหว่างการคำนวณจุดคุ้มทุน . กำหนดมูลค่าที่ต้องการของขอบความปลอดภัย ยิ่งปัจจัยภายนอกไม่เสถียรมากเท่าใด ระยะขอบของความปลอดภัยก็จะยิ่งมากขึ้นเท่านั้น ถัดไปจะคำนวณปริมาณการผลิตและการขายสินค้าที่ระดับขอบความปลอดภัย

- การวางแผนนโยบายการกำหนดราคาของบริษัท . ราคาจะถูกกำหนดสำหรับผลิตภัณฑ์ที่จะบรรลุปริมาณการขายที่ต้องการ จุดคุ้มทุนและขอบความปลอดภัยจะถูกคำนวณใหม่อีกครั้ง หากจำเป็น ให้ทำซ้ำวรรค 3 และ 4 เพื่อหาเงินสำรองสำหรับการลดต้นทุนเพื่อให้ได้ค่าส่วนต่างความปลอดภัยที่ต้องการ

- การนำแผนคุ้มทุนขั้นสุดท้ายมาใช้และการขายตามช่วงเวลา . ข้อมูลได้รับการตรวจสอบโดยจุดปริมาณวิกฤต

- การควบคุมจุดคุ้มทุน แบ่งออกเป็นหลายองค์ประกอบ: การควบคุมรายการค่าใช้จ่ายทั้งหมด ต้นทุนรวม แผนการขาย การรับชำระเงินจากลูกค้า ฯลฯ บริษัทควรมีความเข้าใจเสมอว่าสถานการณ์ทางการเงินในปัจจุบันสอดคล้องกับระดับจุดคุ้มทุนที่วางแผนไว้อย่างไร

ตัวอย่างการคำนวณสำหรับร้านค้า

โดยใช้ตัวอย่างของร้านค้าที่ขายสินค้าหลายประเภท เราจะพิจารณาทางเลือกในการแก้ปัญหาหลายผลิตภัณฑ์ เหล่านี้คือเครื่องดนตรีและผลิตภัณฑ์ที่เกี่ยวข้อง: กีตาร์ไฟฟ้า (A), กีตาร์เบส (B), เครื่องขยายเสียง (C), กีตาร์โปร่ง (D) ร้านค้ามีต้นทุนคงที่และต้นทุนผันแปรสำหรับสินค้าแต่ละประเภท พวกเขาซื้อจากซัพพลายเออร์หลายรายและนำรายได้มาเอง

ข้อมูลเบื้องต้นมีดังนี้:

| ผลิตภัณฑ์ | รายได้จากการขายสินค้าพันรูเบิล | ต้นทุนผันแปรส่วนบุคคลพันรูเบิล | ต้นทุนคงที่พันรูเบิล |

| แต่ | 370 | 160 | 400 |

| บี | 310 | 140 | |

| ที่ | 240 | 115 | |

| G | 70 | 40 | |

| ทั้งหมด | 990 | 455 | 400 |

ร้านค้าค่อนข้างใหญ่ แต่โครงสร้างรายได้ตามประเภทสินค้าไม่เปลี่ยนแปลงมากนัก การแบ่งประเภทและราคาแตกต่างกัน ดังนั้นจึงมีเหตุผลมากกว่าในการคำนวณเกณฑ์ความสามารถในการทำกำไรในรูปของเงิน เพื่อแก้ปัญหานี้ เราใช้สูตรและวิธีการจากการคิดต้นทุนโดยตรง ซึ่งถือว่าช่วงของจุดคุ้มทุนสำหรับกรณีดังกล่าว:

![]()

เคซ ต่อ. - ค่าสัมประสิทธิ์ส่วนแบ่งของต้นทุนผันแปรในรายได้

![]()

ในตารางต่อไปนี้ เราจะคำนวณสำหรับสินค้าแต่ละประเภทและสินค้าทั่วไปสำหรับทั้งร้าน และยังคำนวณรายได้ส่วนเพิ่ม (รายได้ - ต้นทุนผันแปรแต่ละรายการ) และส่วนแบ่งรายได้:

| ผลิตภัณฑ์ | รายได้ส่วนเพิ่มพันรูเบิล | ส่วนแบ่งรายได้ส่วนเพิ่มในรายได้ | เคซ ต่อ. (ส่วนแบ่งของต้นทุนผันแปรในรายได้) |

| แต่ | 210 | 0,37 | 0,43 |

| บี | 170 | 0,55 | 0,45 |

| ที่ | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| ทั้งหมด | 535 | 0,54 | 0,46 |

หลังจากคำนวณ Kz ต่อ. สำหรับทั้งร้าน จุดคุ้มทุนเฉลี่ยจะเท่ากับ:

ตอนนี้ มาคำนวณตัวบ่งชี้นี้ตามการคาดการณ์ในแง่ดีที่สุด เรียกว่าการเรียงลำดับส่วนเพิ่มในลำดับจากมากไปน้อย ตารางแสดงให้เห็นว่าผลิตภัณฑ์ที่ทำกำไรได้มากที่สุดคือ A และ B

ในขั้นต้น ร้านค้าจะขายพวกเขาและรายได้ส่วนเพิ่มทั้งหมด (210 + 170 = 380,000 รูเบิล) จะครอบคลุมค่าใช้จ่ายคงที่ (400,000 รูเบิล) ส่วนที่เหลืออีก 20,000 rubles จะได้รับจากการขายสินค้า B. จุดคุ้มทุนเท่ากับผลรวมของรายได้จากการขายทั้งหมดที่ระบุไว้:

การคาดการณ์ยอดขายในแง่ร้ายที่สุดคือการเรียงลำดับจากน้อยไปมาก ในตอนแรกจะขายสินค้า D, C และ B รายได้ส่วนเพิ่มจากพวกเขา (125 + 30 + 170 \u003d 325,000 rubles) จะไม่สามารถครอบคลุมต้นทุนคงที่ของร้านค้า (400,000 rubles) จำนวนเงินที่เหลือคือ 75,000 รูเบิล จะได้รับจากการขายสินค้า ก. จุดคุ้มทุนจะเท่ากับ:

ดังนั้นทั้งสามสูตรจึงให้ผลลัพธ์ที่แตกต่างกัน โดยพื้นฐานแล้ว การคาดการณ์ในแง่ดีและแง่ร้ายจะให้ช่วงเวลาของจุดคุ้มทุนที่น่าจะเป็นไปได้สำหรับร้านค้า

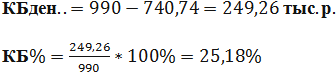

นอกจากนี้ เราคำนวณส่วนต่างของความปลอดภัยเป็นเงินและเป็นเปอร์เซ็นต์ของจุดคุ้มทุนเฉลี่ย:

แม้ว่าร้านค้าจะทำกำไรได้ แต่ส่วนต่างของความปลอดภัยยังต่ำกว่า 30% วิธีปรับปรุงประสิทธิภาพทางการเงินคือการลดต้นทุนผันแปรและเพิ่มยอดขายของสินค้า D และ C นอกจากนี้ คุณต้องตรวจสอบต้นทุนคงที่ในรายละเอียดเพิ่มเติม อาจมีสำรองเพื่อลดพวกเขา

ตัวอย่างการคำนวณสำหรับองค์กร

ตัวอย่างเช่น ลองใช้โรงงานผลิตตัวทำละลายในครัวเรือนขนาด 1 ลิตร บริษัทมีขนาดเล็ก ราคาไม่ค่อยเปลี่ยนแปลง ดังนั้นจึงมีเหตุผลมากกว่าในการคำนวณเกณฑ์ความสามารถในการทำกำไรในเชิงกายภาพ (จำนวนขวด)

ข้อมูลเบื้องต้นมีดังนี้:

การคำนวณจะเป็นดังนี้:

ค่าที่ได้จะใกล้เคียงกับปริมาณจริงมาก (3000 ชิ้น)

นอกจากนี้ เราคำนวณขอบความปลอดภัยเป็นชิ้นๆ (ตามสูตรที่คล้ายคลึงกันในด้านการเงิน) และเป็นเปอร์เซ็นต์:

![]()

ดังนั้นองค์กรจึงดำเนินการเกือบจะถึงจุดคุ้มทุน จำเป็นต้องมีมาตรการเร่งด่วนเพื่อปรับปรุงสถานการณ์ทางการเงิน: การทบทวนโครงสร้างของต้นทุนคงที่ บางทีเงินเดือนของผู้บริหารอาจสูงเกินไป ควรทำความเข้าใจในรายละเอียดเกี่ยวกับต้นทุนที่ก่อให้เกิดต้นทุนผันแปร ทิศทางหลักของการลดคือการค้นหาซัพพลายเออร์วัตถุดิบรายใหม่