มาพูดถึงจุดคุ้มทุนขององค์กร สูตรและอัลกอริทึมสำหรับการคำนวณในรูปแบบการวิเคราะห์และกราฟิกกัน

จุดคุ้มทุนของธุรกิจ(อังกฤษ CVP-point) แสดงสิ่งที่ควรเป็นปริมาณการผลิตสินค้าและบริการตลอดจนยอดขายเพื่อให้ครอบคลุมต้นทุนและค่าใช้จ่ายทั้งหมด จุดคุ้มทุนสามารถแสดงเป็นจำนวนของผลิตภัณฑ์ที่ผลิต ในรูปของเงิน หรือขนาดที่เป็นไปได้ของผลกำไรในอนาคต

เบื้องหลังจุดคุ้มทุน เช่นเดียวกับตัวบ่งชี้ทางการเงิน เราควรเห็นความหมายทางเศรษฐกิจ ดังนั้นจุดคุ้มทุนจึงเป็นตัวบ่งชี้ที่แสดงให้เห็นว่าการผลิตสินค้า/บริการขนาดใดมีความสำคัญต่อองค์กร โดยที่กำไรและขาดทุนจะเท่ากับศูนย์ จุดคุ้มทุนใช้ในการวิเคราะห์สถานะทางการเงินขององค์กร ยิ่งปริมาณการผลิตและการขายสูงกว่าจุดวิกฤตินี้มากเท่าใด ความสามารถในการละลายและความแข็งแกร่งทางการเงินก็จะยิ่งดีขึ้นเท่านั้น

แบบจำลองการคำนวณจุดคุ้มทุนขององค์กร

ในการคำนวณจุดคุ้มทุน องค์กรต่างๆ ใช้สมมติฐานและการลดความซับซ้อนของความเป็นจริงดังต่อไปนี้:

- ผลผลิตและต้นทุนมีความสัมพันธ์เชิงเส้น (มีแนวโน้มการเปลี่ยนแปลงเชิงเส้น)

- ต้นทุนผันแปรและราคาผลิตภัณฑ์คงที่ตลอดระยะเวลาในอนาคตที่อยู่ระหว่างการตรวจสอบ

- กำลังการผลิตคงที่ โครงสร้างของผลิตภัณฑ์ไม่เปลี่ยนแปลง

- สต็อกสินค้าสำเร็จรูปไม่มีนัยสำคัญและจะไม่สามารถบิดเบือนการประมาณการจุดคุ้มทุนของบริษัทได้ กล่าวอีกนัยหนึ่งคือขนาดของการผลิตเท่ากับปริมาณการขาย

- ต้นทุนผันแปรสามารถคาดการณ์และประมาณการได้อย่างแม่นยำในอนาคต

ดังที่เราเห็น เงื่อนไขสำหรับการประมาณจุดคุ้มทุนถือเป็นอุดมคติ: ตลาดที่มั่นคง เงื่อนไขการผลิตและองค์กร ในความเป็นจริง ผลผลิต ยอดขาย และต้นทุนได้รับผลกระทบจากปัจจัยภายนอกหลายอย่างที่คาดเดาได้ยากในช่วงการวางแผน อย่างไรก็ตาม ให้พิจารณาแบบจำลองในอุดมคติสำหรับการคำนวณจุดคุ้มทุนขององค์กร

ขั้นตอนการคำนวณจุดคุ้มทุนตาม พ.ศ. Sheremet

นักเศรษฐศาสตร์ในประเทศ ค.ศ. Sheremet แยกแยะ 3 ขั้นตอนหลักเพื่อกำหนดจุดคุ้มทุนขององค์กร

- รวบรวมข้อมูลที่จำเป็นสำหรับการวิเคราะห์ การประเมินระดับปริมาณการผลิต การจำหน่ายผลิตภัณฑ์ กำไรขาดทุน

- การคำนวณขนาดของต้นทุนผันแปรและต้นทุนคงที่ การกำหนดจุดคุ้มทุนและเขตปลอดภัย

- การประเมินระดับการขาย / การผลิตที่ต้องการเพื่อให้แน่ใจว่ามีความยั่งยืนทางการเงินขององค์กร

งานขององค์กรคือการกำหนดขีด จำกัด ล่างของความมั่นคงทางการเงินและสร้างโอกาสในการเพิ่มโซนความปลอดภัย

ทำลายแม้กระทั่ง 2 สูตรการคำนวณ

สูตรการคำนวณจุดคุ้มทุนขององค์กรมีดังต่อไปนี้ ตามกฎแล้ว ให้ใช้จุดคุ้มทุนที่แสดงในปริมาณการผลิตและมูลค่าเทียบเท่าตัวเงินของรายได้ที่สร้างขึ้น

สูตรคำนวณจุดคุ้มทุนขององค์กรในแง่การเงิน

ควรสังเกตว่าต้นทุนผันแปรคำนวณต่อหน่วยของผลผลิต ไม่ใช่ทั้งหมด

สูตรคำนวณจุดคุ้มทุนขององค์กรในแง่กายภาพ

ตัวอย่างการคำนวณจุดคุ้มทุนใน Excel

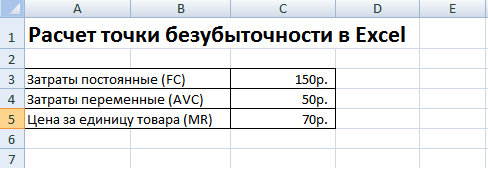

ต้นทุนคงที่ (เอฟซี)เป็นต้นทุนที่ไม่ขึ้นกับการผลิต ตัวอย่างเช่น อาจเป็นค่าเช่าสถานที่ การชำระค่าเช่า ภาษี เงินเดือนของเจ้าหน้าที่ธุรการ ฯลฯ

มูลค่าผันแปร (เอวีซี)คือต้นทุนที่แปรผันตามปริมาณการผลิต ต้นทุนผันแปร ได้แก่ ต้นทุนวัตถุดิบและวัสดุ ค่าธรรมเนียมพลังงาน เชื้อเพลิง ค่าจ้างคนงาน ฯลฯ

ราคาต่อชิ้น (นาย)- คือราคาขายของผลผลิต

ใน Excel ให้กรอกอินดิเคเตอร์หลัก ต้นทุนคงที่คือ 150 รูเบิล ต้นทุนผันแปร 50 รูเบิล และราคาขาย 70 รูเบิล ต่อหน่วยการผลิต

ทำลายแม้กระทั่ง พารามิเตอร์หลัก

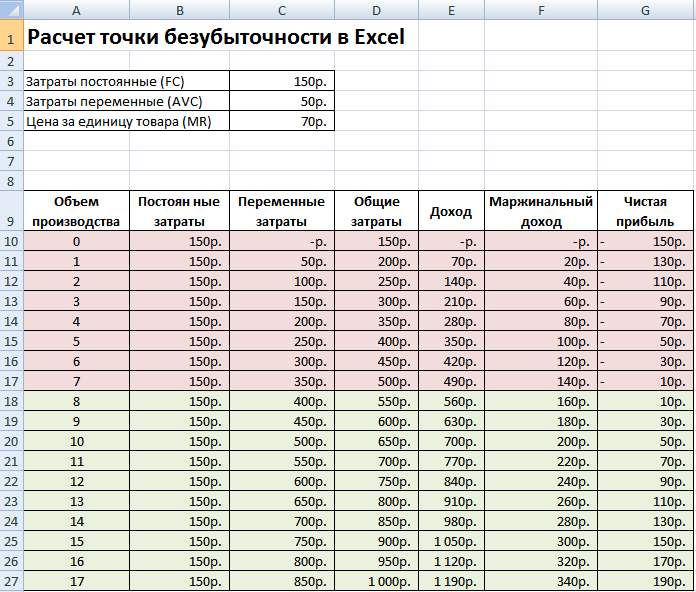

ในขั้นตอนต่อไป เราจะคำนวณว่าขนาดของกำไรสุทธิจะเปลี่ยนแปลงอย่างไรขึ้นอยู่กับการผลิต และกำหนดปริมาณการขายผลิตภัณฑ์จุดคุ้มทุนจะมา มาสร้างตารางที่มีคอลัมน์ต่อไปนี้กัน

คอลัมน์ต้นทุนคงที่=C3

มูลค่าผันแปร=A10*$C$4

ค่าใช้จ่ายทั่วไป = ตัวแปร + ต้นทุนคงที่= B10+C10

รายได้= A10*$C$5

รายได้ส่วนเพิ่ม \u003d รายได้ - ต้นทุนผันแปร \u003d E10-C10

กำไรสุทธิ=E10-C10-B10

อย่างที่เราเห็น เริ่มจากการผลิตครั้งที่ 8 กำไรสุทธิกลายเป็นบวก และในการผลิตครั้งที่ 7 ก็ยังคงติดลบ จุดคุ้มทุนเท่ากับปริมาณการผลิต 8 ชิ้น และรายได้จากการขายจำนวน 560 รูเบิล

|

★ (การคำนวณอัตราส่วน Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR) + อัตราการคาดการณ์การเคลื่อนไหว |

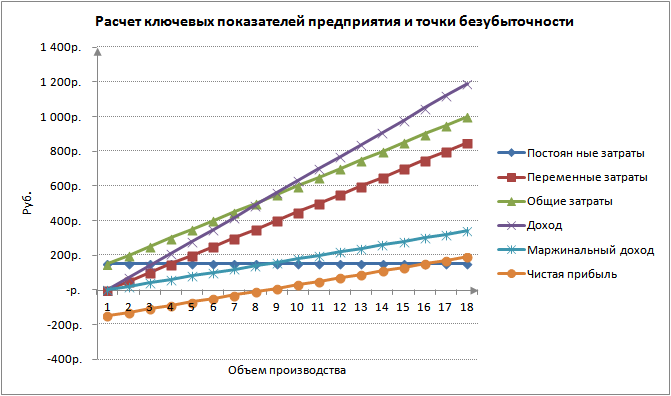

เพื่อความชัดเจนยิ่งขึ้น เรานำเสนอกราฟการเปลี่ยนแปลงในกำไรสุทธิขององค์กร ขึ้นอยู่กับปริมาณการผลิต/การขายผลิตภัณฑ์

คุณสามารถคำนวณและเปรียบเทียบตัวบ่งชี้ที่คำนวณได้อื่น ๆ ซึ่งแสดงในรูปด้านล่าง หากระดับการผลิต/การขายในองค์กรปัจจุบันเท่ากับ 17 ชิ้น ต่อเดือนส่วนต่างความปลอดภัยคือ 190 รูเบิล

จุดคุ้มทุนและแนวปฏิบัติในการใช้งาน

การวิเคราะห์จุดคุ้มทุนใช้เพื่อวัตถุประสงค์ต่างๆ ลองพิจารณาทิศทางและวัตถุประสงค์ของการใช้ตัวบ่งชี้นี้ ตารางด้านล่างแสดงวัตถุประสงค์ของการใช้ตัวบ่งชี้จุดคุ้มทุนที่เป็นไปได้ในทางเศรษฐศาสตร์

| ผู้ใช้ | วัตถุประสงค์การใช้งาน |

|

ผู้ใช้ภายใน |

|

| ผู้อำนวยการฝ่ายพัฒนา/ฝ่ายขาย | การคำนวณราคาที่เหมาะสมต่อหน่วยสินค้า การคำนวณระดับต้นทุนเมื่อบริษัทยังสามารถแข่งขันได้ การคำนวณและการจัดทำแผนการขาย |

| เจ้าของ/ผู้ถือหุ้น | การกำหนดปริมาณการผลิตที่องค์กรจะทำกำไรได้ |

| นักวิเคราะห์การเงิน | การวิเคราะห์สถานะทางการเงินขององค์กรและระดับการละลาย ยิ่งองค์กรอยู่ไกลจากจุดคุ้มทุน เกณฑ์ความน่าเชื่อถือทางการเงินก็จะยิ่งสูงขึ้น |

| ผู้อำนวยการผลิต | การกำหนดปริมาณการผลิตขั้นต่ำที่ต้องการที่องค์กร |

|

ผู้ใช้ภายนอก |

|

| ผู้ให้กู้ | การประเมินระดับความน่าเชื่อถือทางการเงินและการละลายขององค์กร |

| นักลงทุน | การประเมินประสิทธิผลของการพัฒนาองค์กร |

| สถานะ | การประเมินการพัฒนาที่ยั่งยืนขององค์กร |

การใช้แบบจำลองจุดคุ้มทุนใช้ในการตัดสินใจของฝ่ายบริหาร และช่วยให้คุณสามารถให้คำอธิบายทั่วไปเกี่ยวกับสถานะทางการเงินขององค์กร ประเมินระดับของการผลิตที่สำคัญและการขาย เพื่อพัฒนาชุดของมาตรการเพื่อเพิ่มความแข็งแกร่งทางการเงิน .

ข้อดีและข้อเสียของแบบจำลองจุดคุ้มทุน

พิจารณาข้อดีและข้อเสียหลักของแบบจำลองจุดคุ้มทุน

ข้อดีของแบบจำลองนี้อยู่ที่ความง่ายในการวิเคราะห์และประเมินระดับการผลิตและการขายที่ต้องการเมื่อถึงระดับวิกฤตขั้นต่ำ ข้อเสียของแบบจำลองอยู่ในเงื่อนไขและข้อจำกัดของการสร้างแบบจำลองนี้

- ความเป็นเส้นตรงของการเปลี่ยนแปลงปริมาณการผลิตและการขาย สิ่งนี้ไม่ได้คำนึงถึงการระเบิดที่หลากหลายและการเปลี่ยนแปลงอย่างกะทันหันที่มักเกิดขึ้นในทางปฏิบัติ ความเป็นเส้นตรงได้รับอิทธิพลอย่างมากจากฤดูกาลของผลผลิต การเปลี่ยนแปลงของอุปสงค์ในภูมิภาค และการเกิดขึ้นของคู่แข่งรายใหม่ในตลาด ทั้งหมดนี้เปลี่ยนแปลงความต้องการในอนาคต การผลิตได้รับอิทธิพลอย่างมากจากเทคโนโลยีใหม่ๆ ซึ่งกำหนดปริมาณการขายด้วยเช่นกัน

- โมเดลจุดคุ้มทุนใช้ได้กับตลาดที่มีการแข่งขันต่ำและความต้องการของผู้บริโภคที่แข็งแกร่งสำหรับผลิตภัณฑ์ที่ผลิตขึ้น โลกาภิวัตน์ของตลาดทำให้เกิดความต้องการสินค้าระดับประเทศที่ผันผวนมากขึ้น

- ต้นทุนวัตถุดิบระหว่างการผลิตอาจแตกต่างกันค่อนข้างมาก

- มีหลายปัจจัยที่ส่งผลต่อปริมาณการขาย: คุณภาพของผลิตภัณฑ์ ขนาดเครือข่ายตัวแทนจำหน่าย ฤดูกาล การตลาด ฯลฯ

- ใช้ไม่ดีสำหรับธุรกิจขนาดเล็กที่มีรูปแบบการขายที่ไม่เสถียร

สรุป

แบบจำลองจุดคุ้มทุนช่วยให้คุณสามารถกำหนดขีดจำกัดขั้นต่ำของการขายและการผลิตที่อนุญาตสำหรับองค์กร โมเดลนี้สามารถใช้ได้ดีสำหรับองค์กรขนาดใหญ่ที่มีตลาดการขายที่มั่นคง การคำนวณจุดคุ้มทุนช่วยให้คุณสามารถกำหนดเขตปลอดภัย - ความห่างไกลขององค์กรจากระดับวิกฤติที่กำไรเป็นศูนย์