ผู้ประกอบการทุกคนคิดเกี่ยวกับวิธีการหารายได้และวิธีการทำกำไร ในการผลิตใด ๆ มีค่าใช้จ่าย - ต้นทุนการผลิตและการขายสินค้า จะถูกหักออกจากรายได้ที่ได้รับ ผลการคำนวณจะเป็นกำไร (ค่าบวก) หรือขาดทุน (ค่าติดลบ)

สำหรับการดำเนินงานที่ทำกำไร ฝ่ายบริหารขององค์กรต้องทราบมูลค่าขอบเขตของการเปลี่ยนแปลงการสูญเสียเป็นกำไร นี่เรียกว่าจุดคุ้มทุน นักลงทุนใช้เพื่อกำหนดความน่าจะเป็นและระยะเวลาคืนทุนของโครงการ

จุดคุ้มทุนสามารถกำหนดได้โดยใช้การคำนวณทางคณิตศาสตร์หรือแบบกราฟิก มูลค่าจะอยู่ในเงื่อนไขทางการเงินหรือธรรมชาติ

อะไร

จุดคุ้มทุนหรือปริมาณวิกฤตคือปริมาณการผลิตที่รายได้ที่ได้รับจากการขายจะครอบคลุมต้นทุนทั้งหมด กล่าวอีกนัยหนึ่งนี่คือขนาดของกำไรขั้นต่ำในแง่การเงินหรือปริมาณของผลิตภัณฑ์ที่ขายซึ่งชดเชยต้นทุน

การทำงาน ณ จุดนี้บ่งชี้ว่าไม่มีกำไรและต้นทุนในเวลาเดียวกัน ด้วยปริมาณที่เพิ่มขึ้นอย่างน้อย 1 หน่วย องค์กรจะเริ่มทำกำไร จุดคุ้มทุนมักเรียกว่าเกณฑ์ความสามารถในการทำกำไร

วัตถุประสงค์

ค่าจุดคุ้มทุนใช้ในการวิเคราะห์สภาพทางการเงินในปัจจุบันและช่วยให้คุณวางแผนสำหรับอนาคตได้ ตัวบ่งชี้ช่วยให้คุณ:

- ประเมินความมั่นคงทางการเงินและการละลายซึ่งใช้โดยนักลงทุน ผู้บริหาร และเจ้าหนี้

- คำนวณความเป็นไปได้ในการขยายและควบคุมผลิตภัณฑ์เทคโนโลยีประเภทใหม่

- ดูพลวัตของตัวบ่งชี้ ระบุคอขวดในการผลิต

- การวางแผนแผนการขาย

- สร้างการลดรายได้ที่ยอมรับได้ ซึ่งจะทำให้คุณสามารถคงกำไรได้

- ติดตามผลกระทบของต้นทุนการผลิต ต้นทุนสินค้า และปริมาณการขายต่อผลลัพธ์ทางการเงิน

การคำนวณ

การคำนวณสามารถทำได้หลายวิธีขึ้นอยู่กับประเภทของต้นทุน พิจารณาระเบียบแบบคลาสสิกที่รองรับวิธีการที่เหลือ

ข้อมูลสำหรับการคำนวณ

ในการกำหนดมูลค่าของจุดคุ้มทุนอย่างถูกต้อง คุณควรแยกความแตกต่างระหว่างต้นทุนคงที่และต้นทุนผันแปรและทราบ:

- ต้นทุนต่อหน่วยของสินค้า R;

- ปริมาณการผลิตและจำหน่าย - คิว;

- รายได้ที่ได้รับ - ที่(ไม่จำเป็นต้องกำหนดเกณฑ์การทำกำไร);

- จำนวนต้นทุนคงที่ - Zpost.

- มูลค่าผันแปร - Zper.

ต้นทุนคงที่คือต้นทุนที่เกิดขึ้นซึ่งไม่ขึ้นกับปริมาณที่ผลิต กล่าวคือ ยังคงไม่เปลี่ยนแปลงเป็นเวลานาน ซึ่งรวมถึง:

- ค่าจ้างพร้อมเบี้ยประกันสำหรับผู้บริหารและวิศวกร

- ให้เช่าสถานที่;

- การชำระภาษี

- ค่าเสื่อมราคา;

- ภาระผูกพันในการเช่า

ต้นทุนผันแปรคือต้นทุนที่ขึ้นอยู่กับปริมาณของผลผลิตที่ผลิต พวกเขามีความหมายต่างกันและตอบสนองต่อการเปลี่ยนแปลงในการผลิตอย่างรวดเร็ว ต้นทุนผันแปรคือ:

- ราคาวัตถุดิบ ชิ้นส่วนอะไหล่ และส่วนประกอบ

- ค่าจ้างตามผลงานและเงินประกันสำหรับคนงานฝ่ายผลิต

- ร.ล. ไฟฟ้า เชื้อเพลิง;

- การขนส่ง.

การแบ่งต้นทุนเป็นแบบมีเงื่อนไขและใช้เพื่อกำหนดจุดคุ้มทุน ความเฉพาะเจาะจงของบางองค์กรแสดงถึงการแบ่งรายละเอียดเพิ่มเติมตามความหมายทางเศรษฐกิจ ตัวอย่างเช่น ต้นทุนการผลิตคือ:

- ถาวรตามเงื่อนไข: การจัดเก็บและการเคลื่อนย้ายคลังสินค้าของส่วนประกอบ

- ตัวแปรตามเงื่อนไข: ค่าใช้จ่ายในการซ่อมแซมปัจจุบันและตามกำหนดเวลา

มีระบบบัญชีต้นทุนหลายระบบ: ต้นทุนผันแปร ต้นทุนตรง ต้นทุนมาตรฐาน ฯลฯ ต้นทุนแต่ละประเภทสามารถเป็นรายบุคคลสำหรับผลิตภัณฑ์บางประเภท

สูตร

วิธีการทางคณิตศาสตร์ (BEP) ช่วยให้คุณกำหนดจุดคุ้มทุนในแง่ธรรมชาติและการเงิน รูปแบบคลาสสิกเกี่ยวข้องกับการคำนวณสำหรับหนึ่งผลิตภัณฑ์ หากจำเป็นต้องกำหนดตัวบ่งชี้สำหรับผลิตภัณฑ์หลายประเภท ข้อมูลเฉลี่ยจะถูกใช้ในการคำนวณ ใช้สมมติฐานดังต่อไปนี้:

- ต้นทุนแต่ละประเภทและต้นทุนของสินค้ายังคงที่สำหรับปริมาณที่เลือก

- การเปลี่ยนแปลงตามสัดส่วนโดยตรงในผลผลิตและต้นทุน

- กำลังการผลิตในช่วงเวลาที่เลือกสำหรับการคำนวณเป็นค่าคงที่

- กลุ่มผลิตภัณฑ์ไม่เปลี่ยนแปลง

- อิทธิพลของหุ้นไม่มีนัยสำคัญ - ส่วนแบ่งของงานระหว่างทำมีน้อยและผลิตภัณฑ์ทั้งหมดขายเพื่อขาย

BEP มักสับสนกับระยะเวลาคืนทุนของโครงการ ซึ่งเป็นช่วงเวลาที่องค์กรจะได้รับผลตอบแทนจากการลงทุน

คำจำกัดความในแง่การเงิน

เมื่อใช้การคำนวณ คุณสามารถค้นหามูลค่าขั้นต่ำของรายได้ ซึ่งจะช่วยให้ครอบคลุมต้นทุนการผลิตและการขาย กำไรจะเป็น 0

VERDEN \u003d V * Zpost / MD

MD = V-Zper

B \u003d P * Q

ที่- รายได้;

พี- ต้นทุนการผลิต

คิว- ปริมาณการผลิต;

MD- รายได้ส่วนเพิ่มซึ่งสามารถคำนวณได้ต่อหน่วยการผลิต โดยคำนึงถึงรายได้จะเท่ากับผลผลิตของราคาและปริมาณ

MD จำนวน 1 หน่วย \u003d P - Zper ต่อ 1 ยูนิต

จุดคุ้มทุนในแง่การเงินพบได้จากอัตราส่วนรายได้ส่วนเพิ่ม - Kmd:

Kdm \u003d MD / V \u003d MD สำหรับ 1 หน่วย / R

VERDEN = Zpost/Kmd

ค่าสุดท้ายเมื่อคำนวณตามทั้งสองสูตรต้องตรงกัน

คำจำกัดความในประเภท

สูตรข้างต้นช่วยให้คุณกำหนดปริมาณขั้นต่ำของผลิตภัณฑ์ขายที่สามารถครอบคลุมต้นทุนการผลิตและนำไปสู่กำไรเป็นศูนย์

VERNAT \u003d Zpost / (P-Zper ต่อ 1 หน่วย)

แต่ละหน่วยที่ตามมาซึ่งช่วยให้คุณเกินปริมาณที่กำหนดจะนำผลกำไรมาสู่องค์กร หากทราบจุดคุ้มทุนในแง่กายภาพ ก็จะง่ายต่อการคำนวณจุดคุ้มทุนในรูปของเงิน:

VERDEN \u003d VERNat * P

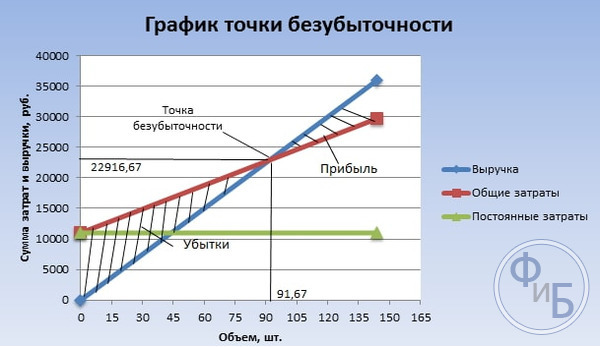

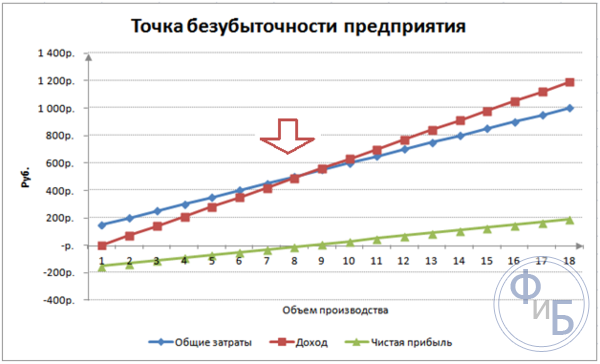

วิธีกราฟิก

วิธีการแบบกราฟิกช่วยให้คุณกำหนดจุดคุ้มทุนโดยไม่ต้องคำนวณทางคณิตศาสตร์ สร้างกราฟที่ระบุรายได้ ต้นทุนคงที่และต้นทุนผันแปร แกนนอนจะเป็นปริมาตร และแกนตั้งจะเป็นจำนวนต้นทุนและรายได้ในรูเบิล

จุดคุ้มทุนจะอยู่ที่จุดตัดของต้นทุนและรายได้ทั้งหมด บนกราฟ ค่านี้เท่ากับ 91.67 หน่วย โดยมีรายได้ 22,916.67 รูเบิล

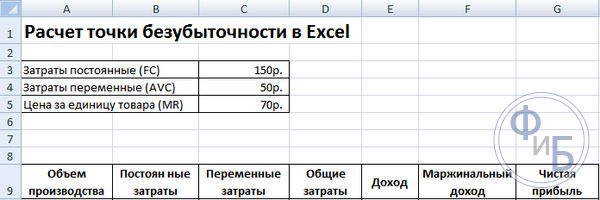

การคำนวณใน Excel

เพื่อความสะดวกในการคำนวณ คุณสามารถใช้แอปพลิเคชัน Excel office ง่ายต่อการสร้างการเชื่อมต่อระหว่างข้อมูลและสร้างตารางด้วยกราฟสำหรับการเปรียบเทียบ

กำลังรวบรวมตาราง

จำเป็นต้องเริ่มคำนวณจุดคุ้มทุนโดยป้อนข้อมูลต้นทุนและต้นทุนสินค้า ตัวอย่างเช่น ต้นทุนคงที่คือ 150 รูเบิล ต้นทุนผันแปรคือ 50 รูเบิล และต้นทุนของสินค้าหนึ่งหน่วยคือ 70 รูเบิล

ตามข้อมูลที่ป้อนและปริมาณการผลิต ตารางจะถูกสร้างขึ้น ซึ่งควรติดตามการเปลี่ยนแปลงของการเปลี่ยนแปลงในกำไรหรือขาดทุนสุทธิ นี่เป็นสิ่งจำเป็นในการกำหนดจุดคุ้มทุน

มาสร้างตารางที่สองด้วยคอลัมน์กัน:

- ปริมาณการผลิต

- ต้นทุนคงที่

- มูลค่าผันแปร.

- ค่าใช้จ่ายทั่วไป

- รายได้.

- รายได้ส่วนเพิ่ม

- กำไรสุทธิ.

ปริมาณการผลิตถูกเลือกอย่างอิสระ ในตัวอย่าง ถ่าย 0-20 ชิ้น ต้นทุนคงที่จะถูกโอนจากตารางแรกของเซลล์ D3 เนื่องจากต้นทุนคงที่ไม่ได้ขึ้นอยู่กับปริมาณของผลิตภัณฑ์ที่ผลิต มูลค่าของผลิตภัณฑ์จึงยังคงไม่เปลี่ยนแปลงตลอดทั้งคอลัมน์ หากต้องการคงค่าของเซลล์ไว้เมื่อเผยแพร่ค่า ที่อยู่จะนำหน้าด้วยเครื่องหมาย $ - $D$3

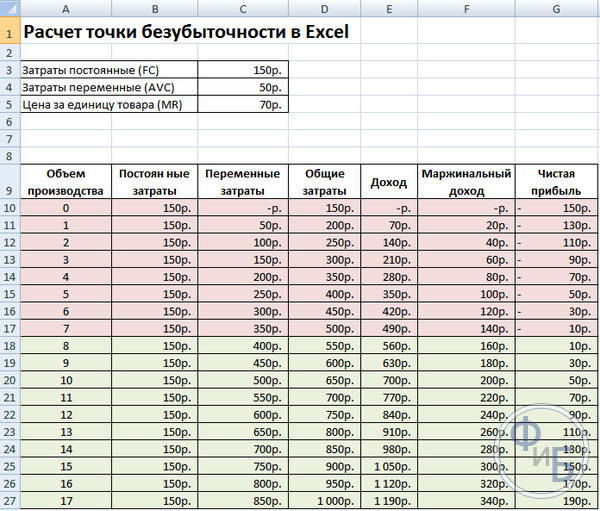

ต้นทุนผันแปรถูกกำหนดโดยสูตร:

Zper = Q*Zper ต่อ 1 หน่วย = A9*$D$4

ค่าใช้จ่ายทั้งหมดเรียกอีกอย่างว่ารวมเท่ากับผลรวมของต้นทุนผันแปรและต้นทุนคงที่ - B9 + C9.

รายได้หรือรายได้เท่ากับผลคูณของปริมาณและต้นทุนของหน่วยสินค้า - A9*$D$5และรายได้ส่วนเพิ่ม - E9-C9.

กำไรสุทธิตามที่กล่าวไว้ข้างต้น เท่ากับรายได้ส่วนเพิ่มลบด้วยต้นทุนคงที่: E9-C9-B9.

จากหน่วยที่แปด องค์กรจะเริ่มทำกำไร ด้วยปริมาณที่น้อยกว่า รายได้ไม่สามารถครอบคลุมต้นทุนทั้งหมดได้ กำไรแรกคือ 10 รูเบิลนั่นคือนี่ไม่ใช่จุดคุ้มทุนเมื่อต้นทุนรวมเท่ากับรายได้ ค่าที่แน่นอนสามารถกำหนดได้โดยสูตร:

TBnat \u003d 150 / (70-50) \u003d 7.5 ชิ้น

ค่าทางคณิตศาสตร์ของจุดคุ้มทุนคือ 7.5 แต่ไม่สามารถผลิตบางส่วนของผลิตภัณฑ์ทั้งหมดได้ นักเศรษฐศาสตร์ปัดเศษค่า - 8 ชิ้น รายได้จะเป็น 560 รูเบิล

คุณสามารถเพิ่มตัวบ่งชี้เพิ่มเติมสองตัวลงในตารางได้ - ระยะขอบของความปลอดภัย (ระยะขอบความปลอดภัย) ในแง่การเงินและเปอร์เซ็นต์ (KB%, KBden) ซึ่งจะช่วยกำหนดว่าขาดรายได้มากน้อยเพียงใดก่อนที่จะถึงจุดคุ้มทุน และต้องลดต้นทุนทั้งหมดเท่าใดจึงจะถึงจุดคุ้มทุนที่ปริมาณที่กำหนด ด้วยอัตราส่วนเหล่านี้ คุณสามารถกำหนดสถานะทางการเงินที่ปลอดภัย - เมื่อถึง 30%

KBden = Vfact - Wtb = E9-$E$14

KB% \u003d KBden * 100% / Vfact \u003d H10 / E10 * 100

Wtb- รายได้สำหรับจุดรักษาความปลอดภัย

ในความเป็นจริง- รายได้จริง

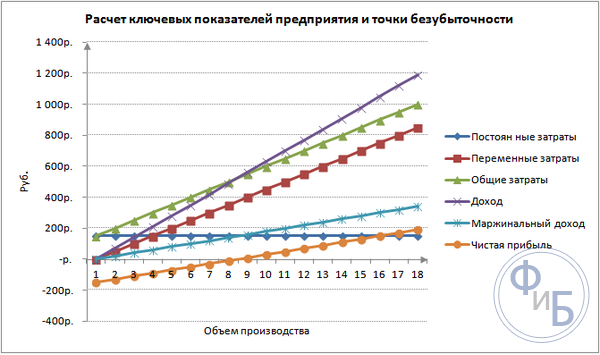

พล็อต

เพื่อความเข้าใจ ให้สร้างกราฟ มีแผนภูมิหลายประเภทใน Excel การรับรู้ข้อมูลที่ดีที่สุดในตัวอย่างนี้จะเป็นแผนภาพกระจาย ซึ่งอยู่ในแท็บ "แทรก" แกนนอนแสดงปริมาณของผลิตภัณฑ์ที่ผลิต และแกนแนวตั้ง - รายได้และจำนวนต้นทุน ข้อมูลที่จะสร้าง:

- ต้นทุนรวม

- กำไรสุทธิ;

- รายได้.

มีเส้นตรงสามเส้นบนกราฟ จุดตัดของต้นทุนและรายได้ทั้งหมดจะอยู่ที่จุดคุ้มทุน มันแสดงกำไรสุทธิเป็นศูนย์ในแนวนอนและรายได้ขั้นต่ำเพื่อครอบคลุมต้นทุนที่เกิดขึ้นในแนวตั้ง

ในการสร้างกราฟโดยละเอียดพร้อมรายได้ส่วนเพิ่มและต้นทุนผันแปร คุณต้องขยายจำนวนข้อมูล

ตัวอย่างการคำนวณ

การคำนวณที่ง่ายที่สุดคือการคำนวณสำหรับการผลิตแบบโมโน เมื่อองค์กรผลิตผลิตภัณฑ์ประเภทเดียวกัน งานหลายผลิตภัณฑ์มีลักษณะเฉพาะของตัวเอง ซึ่งควรพิจารณาเมื่อคำนวณจุดคุ้มทุน

หนึ่งรายการ

พิจารณาตัวอย่างทั่วไปของรายได้ของผู้ประกอบการ - การซื้อขายในตลาด สินค้าเป็นแตงโมที่มีมูลค่าคงที่ทั่วเมือง ซื้อแตงโมในภาคใต้และนำไปที่ภาคกลางของประเทศ ธุรกิจเป็นไปตามฤดูกาล แต่ทำกำไรได้ค่อนข้างมาก

ลักษณะสำคัญ:

- ราคาของแตงโม 1 ลูกคือ 250 รูเบิล

- Zper สำหรับ 1 ยูนิต (เงินเดือนผู้ขาย, ซื้อขายส่ง) - 130 รูเบิล;

- Zpost (ภาษี, ค่าเช่าสถานที่ในตลาด, การขนส่ง, บรรจุภัณฑ์) - 11,000 รูเบิล ต่อเดือน;

- รายได้ต่อเดือน - 36,000 รูเบิล

สำหรับการวางแผนที่ประสบความสำเร็จ จำเป็นต้องคำนวณปริมาณการขายขั้นต่ำและมูลค่ากำไรเพื่อให้ครอบคลุมต้นทุนที่เกิดขึ้น

ราคาที่ระบุเป็นค่าเฉลี่ย เนื่องจากน้ำหนักของแตงโมแต่ละลูกแตกต่างกัน ในการคำนวณค่าเหล่านี้สามารถละเลยได้

การกำหนดจุดคุ้มทุน:

VERNAT \u003d 11000 / (250-130) \u003d 92 ชิ้น

ในการพิจารณาในแง่การเงิน ให้คำนวณปริมาณแตงโมที่ขายและมูลค่าของต้นทุนผันแปรสำหรับปริมาณนี้:

Q เดือน = 36000/250 = 144 ชิ้น;

Zper ต่อเล่ม \u003d 130 * 144 \u003d 18720 rubles

ลองกำหนดเกณฑ์การทำกำไรเป็นเงินตามสูตรต่างๆ:

VERDEN \u003d 3600 * 11000 / (36000-18720) \u003d 22916.67 รูเบิล

VER den \u003d Zpost / ((250-130) / 250) \u003d 22916.67 รูเบิล

VERDEN \u003d 92 * 250 \u003d 23,000 rubles

ค่าแรกและค่าที่สองแสดงจุดคุ้มทุนเมื่อกำไรเป็น 0 ในขณะเดียวกันปริมาณการขายคือ 91.67 แตงโมซึ่งเป็นข้อมูลที่ไม่ถูกต้อง ตัวบ่งชี้ที่สามอ้างอิงจากปริมาตรวิกฤตของแตงโม 92 ลูก

การเปรียบเทียบแสดงให้เห็นว่ารายได้ต่อเดือนเกินจุดคุ้มทุน ซึ่งทำให้เราสามารถพูดคุยเกี่ยวกับกำไรได้

ขอบความปลอดภัย:

KBden \u003d 36000-23000 \u003d 13000 รูเบิล;

KB% = 13000/36000 * 100% = 36.11%

ระดับมากกว่า 30% ซึ่งบ่งบอกถึงความถูกต้องของการวางแผนธุรกิจ

งานหลายผลิตภัณฑ์

พิจารณาขั้นตอนการคำนวณสำหรับร้านค้าที่ขายสินค้าสี่รายการ: A, B, C และ D ร้านค้ามีค่าใช้จ่ายคงที่และมีค่าใช้จ่ายผันแปรสำหรับแต่ละประเภทแยกต่างหาก การซื้อนั้นทำมาจากซัพพลายเออร์ที่แตกต่างกัน รายได้จากการขายก็ต่างกันด้วย

ข้อมูลเบื้องต้น:

- A: รายได้ 370,000 rubles, ตัวแปรราคา 160,000 rubles;

- B: รายได้ 310,000 rubles, ตัวแปรราคา 140,000 rubles;

- B: รายได้ 340,000 rubles, ตัวแปรราคา 115,000 rubles;

- G: รายได้ 70,000 rubles, ตัวแปรราคา 40,000 rubles

จำนวนรายได้ทั้งหมดคือ 990,000 rubles และต้นทุนผันแปรคือ 455,000 rubles

โครงสร้างรายได้คงที่ เนื่องจากช่วงและต้นทุนของสินค้าแตกต่างกัน การคำนวณจุดคุ้มทุนในแง่การเงินจึงดีกว่า การแก้ปัญหาจะขึ้นอยู่กับวิธีการคิดต้นทุนโดยตรง ซึ่งถือว่าช่วงของค่า:

VERDEN \u003d Zpost / (1-Kz.per.);

เลนสั้น. - ส่วนแบ่งของต้นทุนผันแปรในรายได้:

Kz.ต่อ. = Zper/V

- เอ - 0.43;

- ข - 0.45;

- ข - 0.48;

- G - 0.57;

- ไฟฟ้าลัดวงจรทั่วไป - 0.46.

มากำหนดรายได้ส่วนเพิ่มและส่วนแบ่งรายได้กัน:

- A - 210,000 rubles, 0.37;

- B - 170,000 rubles, 0.55;

- B - 125,000 rubles, 0.52;

- G - 30,000 rubles, 0.43;

- มูลค่ารวมคือ 535,000 rubles, 0.54

มาคำนวณจุดคุ้มทุนเฉลี่ยกัน:

VERDEN พ. \u003d 400 / (1-0.46) \u003d 740.74,000 รูเบิล

ถัดไป ให้พิจารณาการคาดการณ์ในแง่ดีที่สุด - ลำดับส่วนเพิ่มในลำดับจากมากไปน้อย สองผลิตภัณฑ์แรก A และ B จะมีผลกำไรสูงสุด ในขั้นต้น ร้านค้าควรขายสินค้าเหล่านี้ซึ่งจะให้รายได้ส่วนเพิ่ม 210 + 170 = 380,000 รูเบิล นี้เกือบจะครอบคลุมค่าใช้จ่ายคงที่ 400,000 รูเบิล ส่วนที่เหลือสามารถนำจากรายการที่สาม จะถึงจุดคุ้มทุนหลังจากการขายสินค้าต่อไปนี้:

เวอร์เดน เลือก. \u003d 370 + 310 + (20 * 240/125) \u003d 718.4 พันรูเบิล

การคาดการณ์ในแง่ร้ายหรือคำสั่งมาร์จิ้นจากน้อยไปมากจะเป็นการขาย G, C, B. รายได้ส่วนเพิ่มทั้งหมดคือ 325,000 รูเบิล ซึ่งจะไม่อนุญาตให้ครอบคลุมต้นทุนคงที่ จะต้องได้รับเงินอีก 75,000 rubles จากการขายผลิตภัณฑ์ A. มูลค่าของจุดคุ้มทุน:

เวอร์เดน มองโลกในแง่ร้าย \u003d 70 + 240 + 310 + (75 * 370 / 210) \u003d 752.14 พันรูเบิล

อย่างที่คุณเห็น มูลค่าของจุดคุ้มทุนในสามกรณีนั้นแตกต่างกัน ค่าในแง่ดีและแง่ร้ายให้ช่วงเวลาของจุดคุ้มทุนที่เป็นไปได้

กำหนดขอบของความปลอดภัยเป็นเปอร์เซ็นต์และรูเบิล:

KBden \u003d 990-740.74 \u003d 249.26 พันรูเบิล;

KB% = 249.26/990*100% = 25.18%

แม้จะมีผลกำไร แต่ส่วนต่างความปลอดภัยของร้านค้าก็น้อยกว่า 30% มีความจำเป็นต้องใช้มาตรการเพื่อปรับปรุงประสิทธิภาพทางการเงิน ในการทำเช่นนี้ จำเป็นต้องลด Zper และเพิ่มปริมาณสำหรับสินค้า A, C และ D การตรวจสอบต้นทุนคงที่โดยละเอียดเพื่อค้นหาปริมาณสำรองสำหรับการลดลงจะไม่ฟุ่มเฟือย

การคำนวณสำหรับองค์กร

พิจารณาองค์กรที่ผลิตตัวทำละลายในครัวเรือนซึ่งขายในภาชนะลิตร บริษัทมีขนาดเล็ก ค่าใช้จ่ายไม่ค่อยเปลี่ยนแปลง ซึ่งทำให้คุณสามารถคำนวณจุดคุ้มทุนในแง่กายภาพ

ข้อมูลสำหรับการคำนวณ:

- ราคาหนึ่งขวดคือ 140 รูเบิล;

- ต้นทุนผันแปรสำหรับ 1 ลิตร - 80 รูเบิล;

- ต้นทุนคงที่ - 170,000 รูเบิล;

- รายได้ - 450,000 rubles;

- ปริมาตร - 3,000 รูเบิล

เวอร์แนท \u003d 170,000 / (140-80) \u003d 2833.33 ชิ้น

ค่าที่คำนวณได้ใกล้เคียงกับปริมาณจริง - 3000 ชิ้น

มากำหนดขอบของความปลอดภัย:

เคบีนัท. = 3000 - 2834 = 166 ชิ้น

KB% = 166/3000 * 100% = 5.53%

สรุปได้ว่าบริษัทกำลังจะถึงจุดคุ้มทุน ควรใช้มาตรการเร่งด่วนเพื่อปรับปรุงสถานการณ์: ควรทบทวนโครงสร้างต้นทุน เงินเดือนของผู้บริหารมีแนวโน้มสูงเกินจริง คำนวณต้นทุนผันแปรโดยละเอียดและค้นหาซัพพลายเออร์ที่ถูกกว่า

ข้อดีและข้อเสียของการคำนวณ

ข้อได้เปรียบหลักของการคำนวณจุดคุ้มทุนช่วยให้คุณสามารถวิเคราะห์ระดับการผลิตหรือการขายที่จำเป็นเพื่อให้ได้ระดับวิกฤตขั้นต่ำได้อย่างรวดเร็วและง่ายดาย ข้อเสียของรุ่นข้างต้นคือข้อจำกัดในการก่อสร้าง:

- การเปลี่ยนแปลงเชิงเส้นในการขายและการผลิต สิ่งนี้ไม่อนุญาตให้เราคำนึงถึงการเพิ่มขึ้นอย่างรวดเร็วและการเปลี่ยนแปลงที่เกิดขึ้นในความเป็นจริง ความเป็นเส้นตรงไม่คำนึงถึงฤดูกาล ความต้องการที่ลดลงหรือเพิ่มขึ้น หรือการเข้าสู่ตลาดของคู่แข่งรายใหม่ ทั้งหมดนี้ส่งผลต่อความต้องการในอนาคตและปริมาณการขายด้วย เทคโนโลยีใหม่ๆ สามารถนำมาใช้ในการผลิตได้ ซึ่งจะช่วยเพิ่มปริมาณการผลิต

- โมเดลนี้มีประสิทธิภาพสูงในตลาดที่มีการแข่งขันต่ำ โดยมีความต้องการของผู้บริโภคที่มั่นคงสำหรับผลิตภัณฑ์ที่ผลิตขึ้น โลกาภิวัตน์กลายเป็นสาเหตุของเสถียรภาพของตลาด

- ปริมาณการขายขึ้นอยู่กับหลายปัจจัย: การตลาด ขนาดเครือข่ายตัวแทนจำหน่าย คุณภาพของผลิตภัณฑ์ ฤดูกาล ฯลฯ

- การคำนวณดังกล่าวไม่ได้แสดงภาพที่เพียงพอสำหรับวิสาหกิจขนาดเล็กที่ลักษณะการขายไม่เสถียร

การวางแผนที่คุ้มทุน

วิธีการที่ระบุไว้นั้นง่ายต่อการคำนวณสำหรับผลิตภัณฑ์เดียวและเหมาะสำหรับบริษัทที่มีตลาดที่มั่นคงและราคาขายคงที่

อย่างไรก็ตาม มีข้อเสียหลายประการ:

- เป็นไปไม่ได้ที่จะคำนึงถึงฤดูกาลและความผันผวนของต้นทุน

- ตลาดมักจะมีความเฉพาะเจาะจงมากขึ้น เทคโนโลยีที่ก้าวหน้าและการเคลื่อนไหวทางการตลาดปรากฏขึ้น

- ต้นทุนวัตถุดิบอาจแตกต่างกันไป

- มีส่วนลดให้กับลูกค้าประจำและผู้ค้าส่งซึ่งไม่ได้นำมาพิจารณาในสูตร

การวิเคราะห์จุดคุ้มทุนควรทำร่วมกับปัจจัยต่างๆ และตัวชี้วัดทางเศรษฐกิจ

จากข้อมูลที่ได้รับ การวิเคราะห์การคาดเดาของตลาดในปัจจุบันและปัจจัยสำคัญที่มีผลต่อต้นทุนจะได้รับการวิเคราะห์ การวางแผนประกอบด้วยการคาดการณ์ต้นทุนและต้นทุนที่แข่งขันได้ ข้อมูลจำเป็นสำหรับแผนคุ้มทุนและขนาดของการผลิตซึ่งถูกป้อนลงในแผนทางการเงินขององค์กร เพื่อการทำงานที่มีประสิทธิภาพ จำเป็นต้องตรวจสอบการดำเนินการตามเป้าหมายที่ได้รับอนุมัติเป็นระยะๆ

ขั้นตอนการวางแผน:

- การวิเคราะห์สถานการณ์ปัจจุบัน จำเป็นต้องกำหนดจุดแข็งและจุดอ่อนตลอดจนวิธีการลดต้นทุนโดยคำนึงถึงปัจจัยภายนอกและภายใน มีการประเมินบริการการขายและการตลาด ระดับความสมเหตุสมผลของกระบวนการผลิตและการจัดการ ในบรรดาปัจจัยภายนอก พวกเขาจำเป็นต้องพิจารณาถึงส่วนแบ่งตลาดที่ถูกยึดครอง การทำงานของคู่แข่ง บริษัทที่ถูกควบคุม สถานการณ์ทางเศรษฐกิจและการเมือง และการเปลี่ยนแปลงในความต้องการของผู้บริโภค

- การพยากรณ์มูลค่าในอนาคตโดยคำนึงถึงปัจจัยที่กล่าวถึงก่อนหน้านี้ มีการศึกษาทางเลือกในการขายทางเลือก มีการวางแผนช่วงกำไรที่แข่งขันได้ ความเป็นไปได้ของการปรับโครงสร้างการผลิตผลิตภัณฑ์ที่คล้ายคลึงกันในกรณีที่มีสถานการณ์ที่ไม่เอื้ออำนวยกำลังได้รับการพิจารณา

- การคำนวณต้นทุน ต้นทุนคงที่และต้นทุนผันแปร กำหนดขนาดของงานระหว่างดำเนินการ ความต้องการเงินทุนหมุนเวียนและสินทรัพย์ถาวร แหล่งที่มาสำหรับการได้มาซึ่งเงินทุนหมุนเวียน ต้นทุนควรคำนึงถึงต้นทุนการเช่า สินเชื่อ และภาระผูกพันที่คล้ายคลึงกันที่อาจเกิดขึ้นได้

- การคำนวณจุดคุ้มทุน คำนวณขนาดที่ต้องการของขอบความปลอดภัย: ยิ่งสภาพแวดล้อมภายนอกมีเสถียรภาพน้อยเท่าไร ขอบความปลอดภัยก็จะยิ่งมากขึ้นเท่านั้น จากนั้นปริมาณการส่งออกจะถูกกำหนดโดยคำนึงถึงขอบความปลอดภัย

- การวางแผนต้นทุน คำนวณราคาของผลิตภัณฑ์ที่จะช่วยให้บรรลุระดับการขายที่ต้องการ ด้วยต้นทุนใหม่ จุดคุ้มทุน ระยะขอบของความปลอดภัย จะถูกกำหนดใหม่ หากจำเป็น ให้ทำซ้ำขั้นตอนที่ 3 และ 4 เพื่อค้นหาเงินสำรองเพื่อลดต้นทุนและบรรลุส่วนต่างความปลอดภัยที่ต้องการ

- การอนุมัติแผนการขายขั้นสุดท้ายและจุดคุ้มทุนตามงวด การอนุมัติจะทำขึ้นตามมูลค่าของปริมาณวิกฤต

- การควบคุมจุดคุ้มทุน มันเกิดขึ้นในหลายขั้นตอน: การควบคุมรายการค่าใช้จ่าย แผนการขาย ต้นทุน การโอนการชำระเงินจากผู้ซื้อ ฝ่ายบริหารขององค์กรควรทราบระดับการปฏิบัติตามตำแหน่งปัจจุบันด้วยค่าจุดคุ้มทุนตามแผนเสมอ

การคำนวณจุดคุ้มทุนช่วยกำหนดการผลิตขั้นต่ำหรือขอบเขตการขายสำหรับองค์กร แบบจำลองนี้ใช้อย่างดีในการผลิตขนาดใหญ่ที่มีตลาดการขายที่มั่นคง โมเดลจุดคุ้มทุนช่วยให้คุณค้นหาโซนปลอดภัย - ระยะห่างของบริษัทจากค่าวิกฤต เมื่อกำไรกลายเป็นศูนย์