Авансовий звіт – це документ, яким підтверджується витрачання коштів, виданих підзвітним працівникам. Він оформляється одержувачем грошей та надається до бухгалтерії для перевірки. Після цього авансовий звіт передається керівнику затвердження. Витрати, відображені у документі, підлягають списанню у порядку, встановленому ПБО. Розглянемо далі особливості та зразок заповнення авансового звіту.

Видача коштів

Отримання готівки підзвітним працівником здійснюється у касі підприємства. Підставою при цьому виступає видатковий ордер. У ньому має зазначатися цільове призначення коштів.

Керівник підприємства видає наказ, у якому закріплює перелік службовців, котрі мають отримати кошти на господарські потреби. У цьому локальному акті встановлюються терміни, куди суми може бути видані.

Складання авансового звіту

Цей документ передається до бухгалтерії у триденний термін з моменту закінчення періоду, на який було видано кошти. Бланк здається разом із паперами, що підтверджують витрачання грошей. При цьому співробітник здійснює розрахунок витрат та залишку коштів.

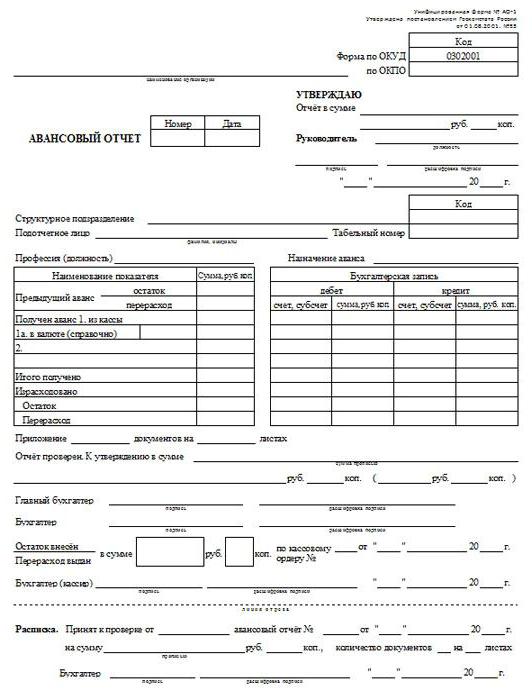

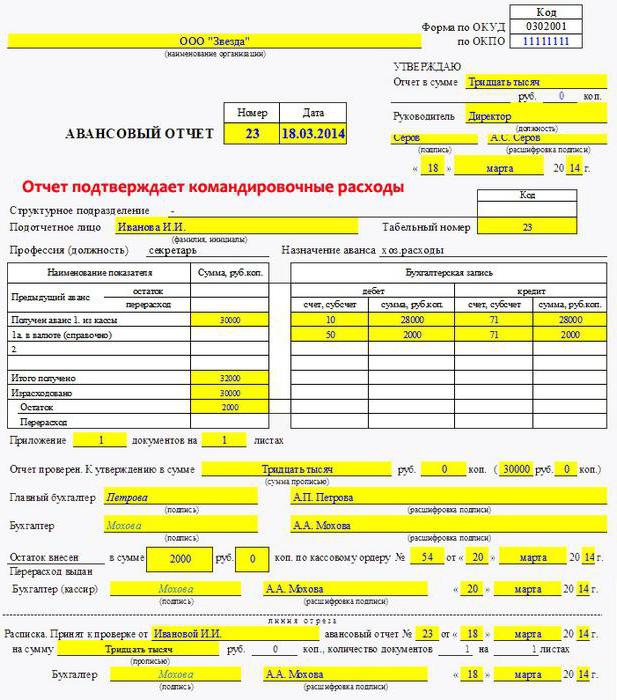

Зразок заповнення авансового звіту: лицьова сторона

Документ надається в одному примірнику.

Якщо взяти будь-який зразок авансового звіту, то можна побачити, що він заповнений з обох сторін. На лицьовій частині підзвітний співробітник вказує:

- Номер документа.

- Дата заповнення авансового звіту.

- П. І. О., посада та відділ, в якому він працює.

- Табельний номер (за наявності).

- Призначення авансу.

У лівій частині на цій стороні необхідно заповнити таблицю. У ній наводяться дані про попередній аванс, кошти, отримані в даний час, суму витрат, перевитрати та залишок.

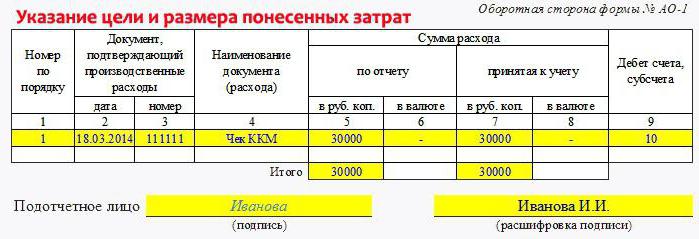

Зворотній бік

Зворотна частина зразка авансового звіту призначена для зазначення переліку документів, що підтверджують витрати. Як них можуть виступати:

- Командировочне посвідчення.

- Чеки ККМ.

- Квитанція.

- Товарні та транспортні накладні.

- Рахунки-фактури та ін.

Підзвітний співробітник зазначає також суми витрат за документами. Нумерація паперів, доданих до звіту, здійснюється у порядку їх вказівки у бланку.

Нюанс

На лицьовій стороні є рядок 1а, а на оборотній - 6 і 8. В авансовому звіті ці поля заповнюються у разі, якщо кошти були видані підзвітній особі в інвалюті. Наприклад, службовець був направлений у відрядження за кордон.

Спеціаліст заповнює спочатку лицьову сторону бланка. Насамперед, до таблиці "Бухгалтерський запис" необхідно внести відомості про номери кореспондуючих рахунків та суми.

На звороті бланка відображаються витрати, прийняті до обліку. У авансовому звіті ці відомості заносяться до граф 7 і 8. Крім того, зазначаються рахунки (сурахунки), за дебетом яких проводяться суми витрат (гр. 9).

Після цього оформляються підтверджуючі документи, перевіряється правильність оформлення бланку та цільового витрачання коштів. Завершивши всі процедури, бухгалтер ставить відмітку на звіті. Він зазначає, що документ перевірено, і затверджено суму витрат (вона пишеться цифрами та прописом).

На лицьовій стороні також заповнюється розписка, яка передається підзвітному співробітнику.

На бланку повинні стояти підписи співробітника, що перевіряв документ, і гол. бухгалтер з розшифровками.

За необхідності у форму звіту вносяться відомості суми залишку чи перевитрати, реквізити документів (ордерів), якими здійснюватиметься остаточний расчет.

Затвердження керівником та списання сум

Перевірений звіт передається директору організації. Він має його підписати. Для цього у верхній частині на лицьовій стороні документа є відповідна графа. Підписати бланк може як керівник, а й інший співробітник, має повноваження. Після затвердження звіт приймають до обліку на списання коштів.

Залишок авансу припадає до каси підприємства.

Заборони

Якщо підзвітна особа має заборгованість із раніше наданих авансів, видача коштів не допускається. Крім того, заборонено передавати гроші, одержані службовцям, третім особам.

Термін зберігання

Вони встановлюються законодавством. Для різних документів встановлені періоди зберігання. Як правило, підприємства обирають максимальний період.

З підп. 8 1 пункту 23 статті ПК, податкові та бухгалтерські папери та інші довідки необхідно зберігати не менше 4-х років. У п. 4283 норми Кодексу передбачено 10-річний період для документів, що підтверджують збитки. Варто сказати, що відомості про витрати використовуються організаціями для зменшення бази, що оподатковується.

У ФЗ № 402 встановлено, що зберігати первинну документацію потрібно щонайменше 5 років із закінчення звітного періоду.

Робота в "1С"

На комп'ютері. Для цього можна використовувати програму Exel або 1С. Остання застосовується більшості підприємств. Розглянемо коротко схему оформлення "1С".

Для роботи необхідно відкрити документ "Авансовий звіт". Його створюють із вкладки "Виробництво" або "Каса". У меню потрібно вибрати необхідний пункт.

Після цього з'явиться журнал документації. Тут зберігаються дані про всі звіти. Для створення нового документа потрібно натиснути кнопку "Додати". Далі необхідно вибрати "Фізична особа".

Після цього вибирається потрібний тип документа. Наприклад "Видача коштів у касах з РКО". Далі відкриється Тут вибирається потрібний документ.

У табличній частині відбиваються відомості, що у ордерах.

Після цього заповнюється друга закладка. Тут треба зазначити продукцію, придбану підзвітним співробітником. Наприклад, це можуть бути бланки. Натиснувши "+", можна додати нову позицію.

Якщо при придбанні використовувалася тара, цю інформацію необхідно відобразити у відповідній графі.

При оприбуткуванні матеріалів та товару за допомогою рах. 631 використовується вкладка "Оплата". У графі "Інше" відображається інформація про додаткові витрати. Наприклад, це можуть бути витрати на пально-мастильні матеріали, користування Інтернетом і т.д.

Щоб вивести документ на паперовий носій, потрібно натиснути кнопку "Друк".