У кожного суб'єкта бізнесу періодично виникає потреба у здійсненні господарських витрат з метою забезпечення функціонування підприємства. В основному вони виробляються готівковим шляхом через підзвітників, які визначаються у спеціальному розпорядженні керівника. При цьому витрати мають бути здійснені на цілі, на які було видано гроші.

Авансовий звіт це документ, складений матеріально відповідальною особою у разі здійснення нею виробничих чи господарських витрат, куди раніше видавалися з каси чи шляхом перерахування гроші фірми.

Цей бланк є обов'язковим до заповнення, якщо здійснювалася видача коштів у підзвіт. Росстат рекомендує використати документ форма АТ-1.

Перелік осіб підприємства, яким дозволяється видавати гроші, визначається за спеціальним наказом. У ньому бажано відобразити поіменний список підзвітників, розмір сум, які можуть видаватися, а також закріпити цілі витрачання цих коштів.

Підзвітними можуть бути як працюючі для підприємства особи, і залучені за договорами підряду люди.

Законодавство вимагає, щоб працівники, яким видано кошти на витрати, здійснили їх у встановлених цілях, а керівник перевіривши всі подані до авансового звіту документи, затвердив ці витрати.

Тільки після того, як авансовий звіт пройшов процедуру затвердження, ці витрати можуть бути включені до складу витрат підприємства. Таким чином, цей бланк є первинним документом, що підтверджує готівку компанії.

Увага!Оформляючи та приймаючи авансовий звіт, треба пам'ятати, що його під час перевірки обов'язково будуть дивитися контролюючі органи, і якщо він складений з неточностями або документи, що додаються, не відповідає встановленим вимогам, то витрати за цим документом виключать при оподаткуванні.

У якому разі застосовується авансовий звіт

Видані працівникові кошти мають бути використані суворо встановлені мети чи повернуто до каси підприємства назад. Основним документом із виплати сум у підзвіт є , на якому має бути проставлена віза керівника.

У локальних актах підприємству закріплюються терміни, протягом яких підзвітний працівник повинен звітувати або повернути раніше видані гроші. Авансовий звіт треба оформлювати, якщо їм було зроблено витрати. Цей документ дозволяє списати видані суми з підзвітника на витрати.

Складати авансовий звіт з відрядження повинен кожен працівник, який повернувся зі службової поїздки. У зв'язку з цим підвищується його роль, оскільки багато документів, що складаються раніше, стали необов'язковими до заповнення. По суті, авансовий звіт залишився єдиним звітом, який подається командованому своєму керівництву.

Складання авансового звіту є обов'язковим, це правило закріплено у Порядку ведення касових операцій. Звільняються від складання цього документа лише підприємці, які ведуть облік за спрощеною процедурою.

бухпрофі

Важливо!Однак, слід не забувати про те, що існує ліміт розрахунків готівкою між організаціями або ІП у розмірі 100 000 рублів. Понад цей розмір повинні використовуватися тільки безготівкові платежі, що виключає підзвіт.

Що можна прийняти до обліку

Кожен спеціаліст бухгалтерії і сам працівник повинні знати перелік документів, які можна додати як підтвердження витрат до авансового звіту.

До них відносяться:

- Товарні чеки із додатком до них чеків ККТ. Допускається використовувати ці документи без ККТ, якщо підприємство, яке оформило їх, працює на вмененке. При цьому у товарному чеку обов'язково повинні бути присутніми всі передбачені законодавством реквізити, що дозволяють ідентифікувати постачальника.

- Квитанції разом з чеками. І тут також необхідні або накладна, або акт працювати чи послугу. При цьому останні документи мають бути оформлені на організацію чи ІП, які видавили своєму працівникові у підзвіт гроші, а не на нього.

- Квитанції, наряд-замовлення та інші БСО, у яких підтверджується витрачання коштів підприємства.

- Квитки та інші транспортні документи, що видаються під час перевезення пасажирів чи вантажів. Сюди ж належать страхові поліси, які оформлюються пасажирськими компаніями та перевізниками.

Увага!При цьому до документів можуть бути додаткові вимоги. Наприклад, документи, складені іноземною мовою, слід перекласти російською мовою в частині, яка відноситься до розшифровки вироблених працівником витрат. Ретельній перевірці піддаються документи, які були оформлені у вихідні на підприємстві.

Авансовий звіт бланк, зразок 2018 року

Зразок заповнення авансового звіту у 2018 році

Розглянемо докладніше з прикладу як заповнити авансовий звіт.

Лицьова сторона

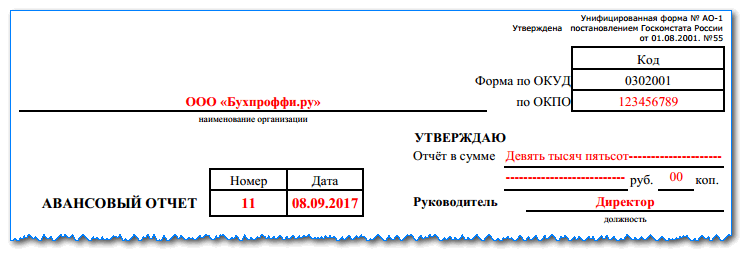

Форма авансового звіту заповнюється з верхнього рядка, куди вноситься назва фірми чи П.І.Б. підприємця. Справа потрібно вказати, якщо він присвоєний.

Нижче в поля, розташовані біля назви документа, вносяться порядковий номер та дата, коли його було оформлено.

Блок справа починається із фрази «Стверджую». Він має заповнюватися директором фірми. Там записується сума прописом, П.І.Б. та найменування посади керівної особи, дата затвердження. Нижче директор має поставити свій підпис, тим самим затверджуючи витрати та дозволяючи прийняти їх до обліку.

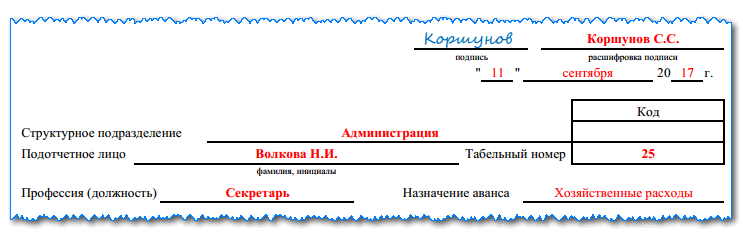

У наступних полях потрібно проставити назву структурного підрозділу, де працює підзвітник, його повні П.І.Б., назва посади та номер згідно з табелем.

бухпрофі

Важливо!Раніше мета, зазначена в авансовому звіті, мала збігатися з метою із заяви на видачу у підзвіт. В даний час заяви дозволено не оформляти, тому мета ставиться виходячи з напряму вироблених витрат (на стільниковий зв'язок, придбання матеріалів тощо).

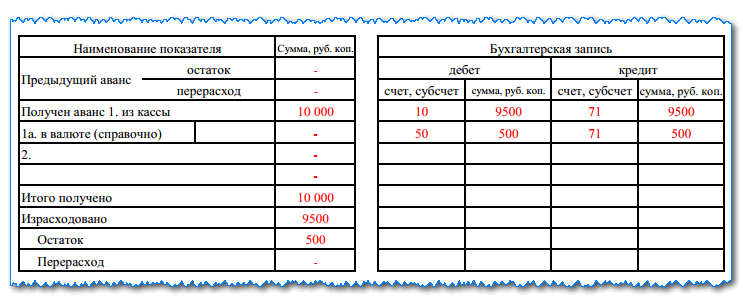

Після цього документ поділяється на дві таблиці. Відомості до них вносить бухгалтер. У лівій відображається рух підзвітних коштів за працівником - залишок з попередньої видачі або перевитрата, видана сума, витрачена сума, поточний залишок.

Увага!З 19 серпня 2017 року працівник може отримати суми у підзвіт, не звітувавши за попередній аванс.

У правій таблиці проставляються бухгалтерські проводки.

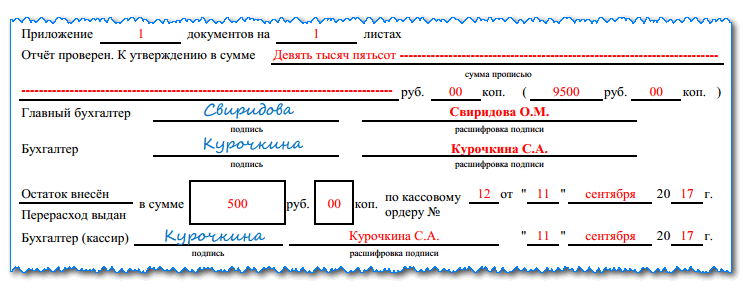

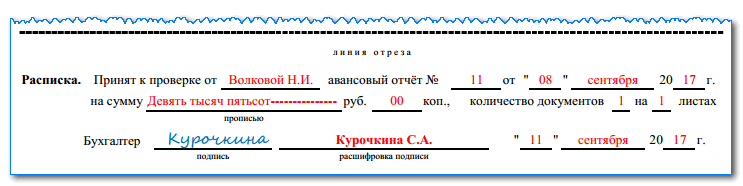

Нижче бухгалтер повинен записати кількість документів, які надав працівник, і на скільки листів вони розташовуються.

Після виконання перевірки бухгалтер має поставити підпис та прописом вказати затверджену суму. Далі бланк передається головному бухгалтеру на розгляд.

Якщо у працівника після надання звіту виявлено грошові суми, які йому необхідно повернути, або навпаки, потрібно компенсувати зайво ним витрачені, то реквізити касового документа проставляються нижче.

Увага!На час перевірки авансового звіту співробітнику видається розписка про його прийняття. У ній коротко дублюються відомості ухваленого документа.

Зворотній бік

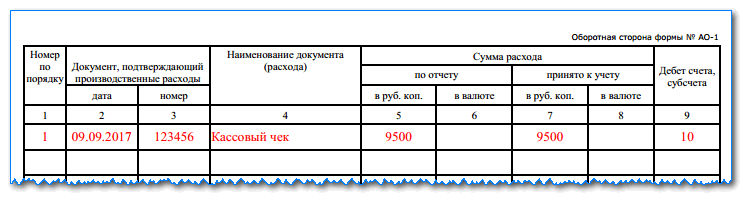

На цій стороні розташовується таблиця, в яку підзвітник вносить всі документи, що прикладаються. На кожен бланк приділяється один рядок.

У графі 1 записується порядковий номер рядка. У графах 2 та 3 відображається номер та дата звітного документа. Якщо номери немає, то ставиться прочерк чи «Б/Н».

До графи 4 заноситься назва документа.

Графи 5 та 6 відводяться для вказівки суми документа. У графу 5 вона проставляється у рублях, а у графу 6 - у валюті (якщо він оформлений у ній).

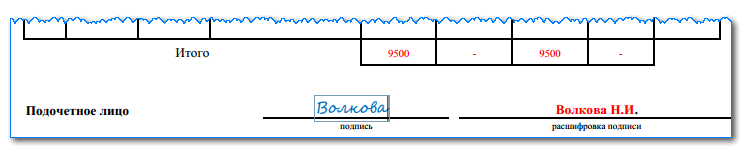

Усі рядки, які залишаться порожніми, потрібно прокреслити символом "Z". Далі в останньому рядку «Разом» підводиться загальний підсумок суми за всіма документами, і нижче підзвітник ставить свій підпис.

Бухгалтер під час перевірки дивиться на документи та обґрунтованість витрат, і до граф 7 і 8 заносить суму, що приймається за документом до обліку. У графу 9 вписується рахунок бухобліку, який ставляться витрати.

Загальні відомості цих трьох граф після повної перевірки переносяться на лицьову частину документа.

Що якщо немає підтверджуючих документів

Якщо працівник доклав до авансового звіту документи з непереборними недоліками (наприклад, пошкоджені), або не доклав їх взагалі (касовий чек втрачено, отримати дублікат не можна), це не означає, що не можна приймати авансовий звіт.

Слід пам'ятати, що товари чи роботи, куди видавалися гроші, може бути реально отримані. У такій ситуації бухгалтеру все одно необхідно перевірити поданий документ, а керівник уже сам вирішує – затверджувати його чи ні.

Якщо керівник приймає позитивне рішення, і дає вказівку відшкодувати підзвітній особі витрачені кошти без документів, що підтверджують на це, треба пам'ятати, що всі ці витрати не можна буде врахувати при розрахунку податку за цей період. Якщо організація працює з ПДВ, то вхідний податок прийняти до відрахування також не вийде.

Бухгалтерські проводки

Проводки, які проводяться після заповнення авансового звіту, залежать від цілей отримання авансу:

Д08, 10, 41 – К71 – оприбутковано матеріали, придбані підзвітною особою

Якщо працівник залишив передоплату, без фактичного отримання товару, робиться проводка:

Д60, 76 - К71 - внесено передплату постачальнику

Бухгалтерські проводки за результатами відрядження:

Д20 - К71 - списані витрати на відрядження, метою якої було виконання робіт за договором із замовником;

Д44 - К71 - витрати на відрядженні, яка була пов'язана з рекламою або продажем товарів компанії;

Д08 - К71 - Витрати по відрядженню, пов'язаної із закупівлею нового устаткування, машин тощо.

Д28 - К71 - відрядження пов'язані з поверненням шлюбу постачальнику.

Якщо компанія застосовує загальний режим, то з витрат на відрядження потрібно виділяти ПДВ:

Д19 - К71 - враховано суму ПДВ за витратами у відрядженні;

Д68 - К19 - зроблено залік ПДВ.

Якщо у працівника залишилися невикористаний аванс із відрядження, він має його повернути:

Д50 – К71 - невикористаний аванс з відрядження повернуто готівкою до каси використовуючи прибутковий касовий ордер;

Д51 - К71 - невикористаний аванс переведено на розрахунковий рахунок

Д70 – К71 – невикористаний аванс утримано з нарахованої зарплати