За потреби деяким співробітникам можуть видаватися кошти на представницькі чи господарські витрати підприємства. Отримати гроші вони мають право на підставі наказу керівника про підзвітних осіб, якщо їх П.І.Б. та посада вказана у списку людей, які мають таку можливість.

Форма документа

Витрати грошей, що видаються співробітнику авансом, підтверджується за допомогою первинного облікового документа — авансового звіту. Бланк є уніфікованою формою № АТ-1, одну частину якого заповнює співробітник, другу — бухгалтер.

Повернення підзвітних сум за авансовим звітом

Є певні терміни здачі авансового звіту підзвітною особою, у яких працівник зобов'язаний звітувати про витрачені кошти.

Після отримання коштів підзвітна особа зобов'язана у строк, що не перевищує трьох робочих днів після дня закінчення строку, на який видано кошти під звіт, або з дня виходу на роботу, пред'явити авансовий звіт з виправдувальними документами, що додаються (п. 6.3 Вказівки № 3210- У).

Якщо працівник не повністю витратив кошти, на витрачену частину складається авансовий звіт, у ньому вказується сума невитрачених грошей — це повернення підзвітних сум за авансовим звітом.

Також нерідкі ситуації, коли працівник спочатку витратив власні кошти, потім приніс документи та отримує відшкодування. І тут він має звернутися до бухгалтерії із заявою про відшкодування понесених витрат. Такі розрахунки бухгалтер також здійснює за допомогою авансового звіту. Тому і цю ситуацію можна віднести до повернення підзвітних сум за авансовим звітом.

Якщо ж співробітник взагалі не здійснив жодних витрат, він повертає до каси підзвітну суму та авансовий звіт не складає.

Необхідно пам'ятати: якщо термін подання авансового звіту підзвітною особою не дотримано, це вважається порушенням касової дисципліни (ст. 15.1 КоАП РФ).

Порядок заповнення

Тепер докладно розглянемо порядок заповнення документа.

Заповнює співробітник

Лицьова сторона.

Отже, на лицьовій стороні форми № АТ-1 працівнику необхідно:

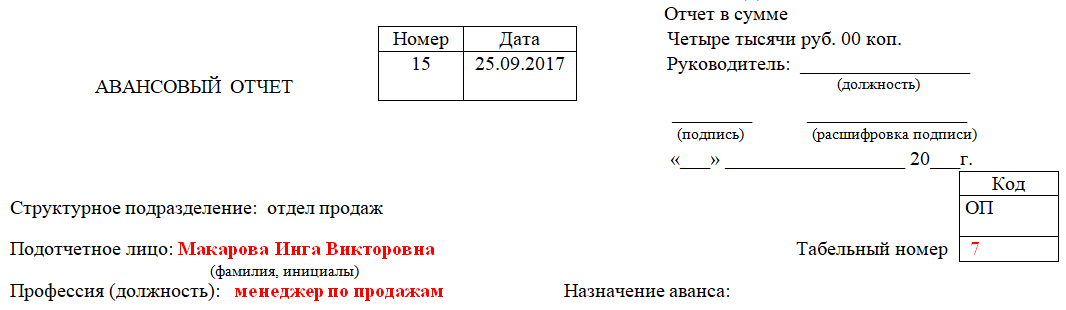

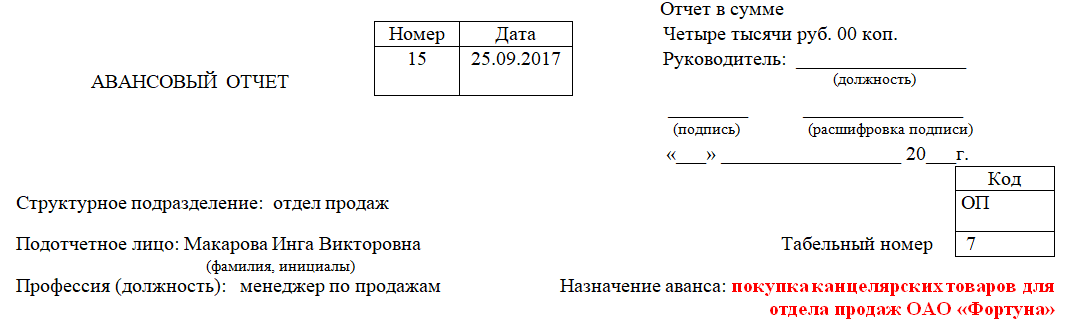

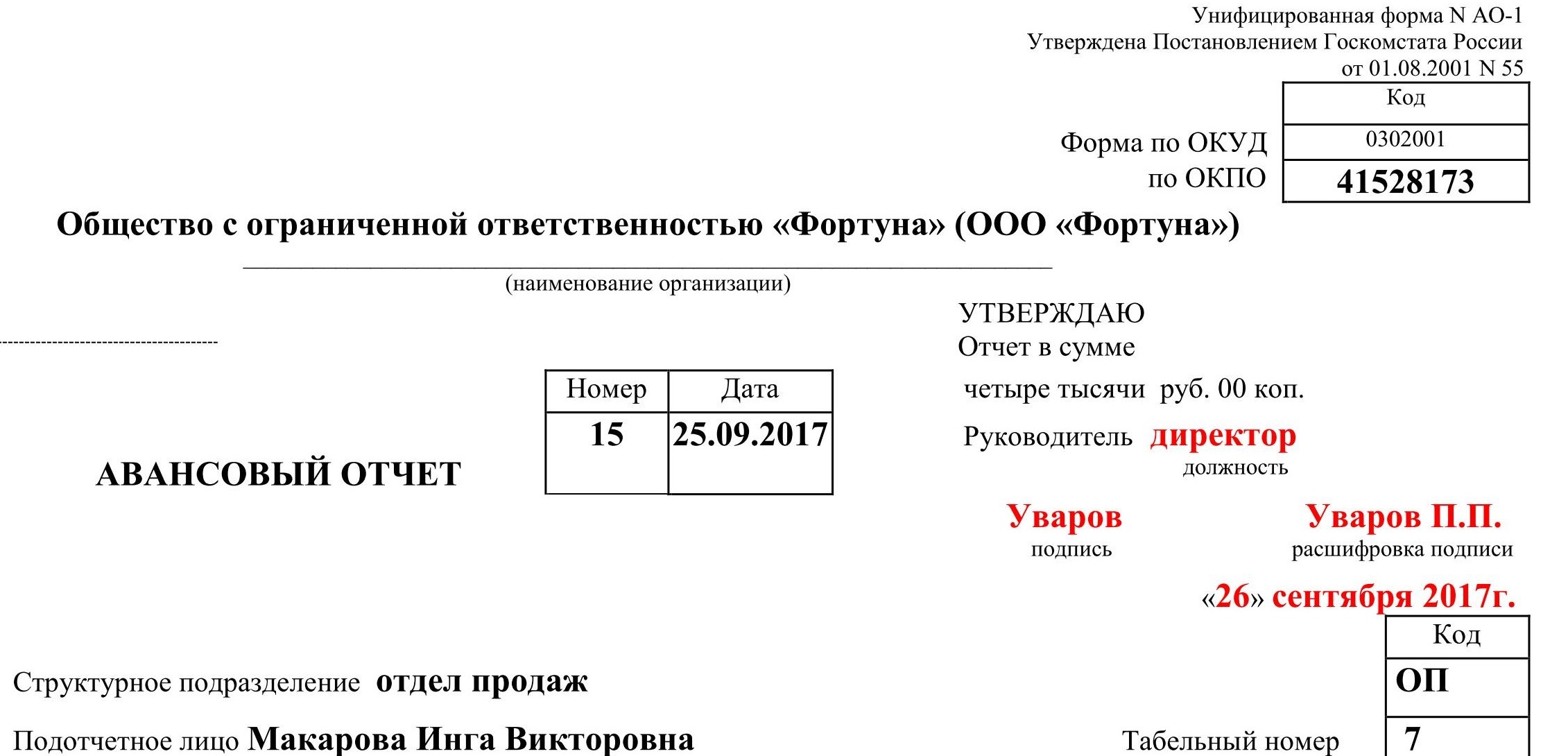

Вказати найменування фірми та код по ОКПО.

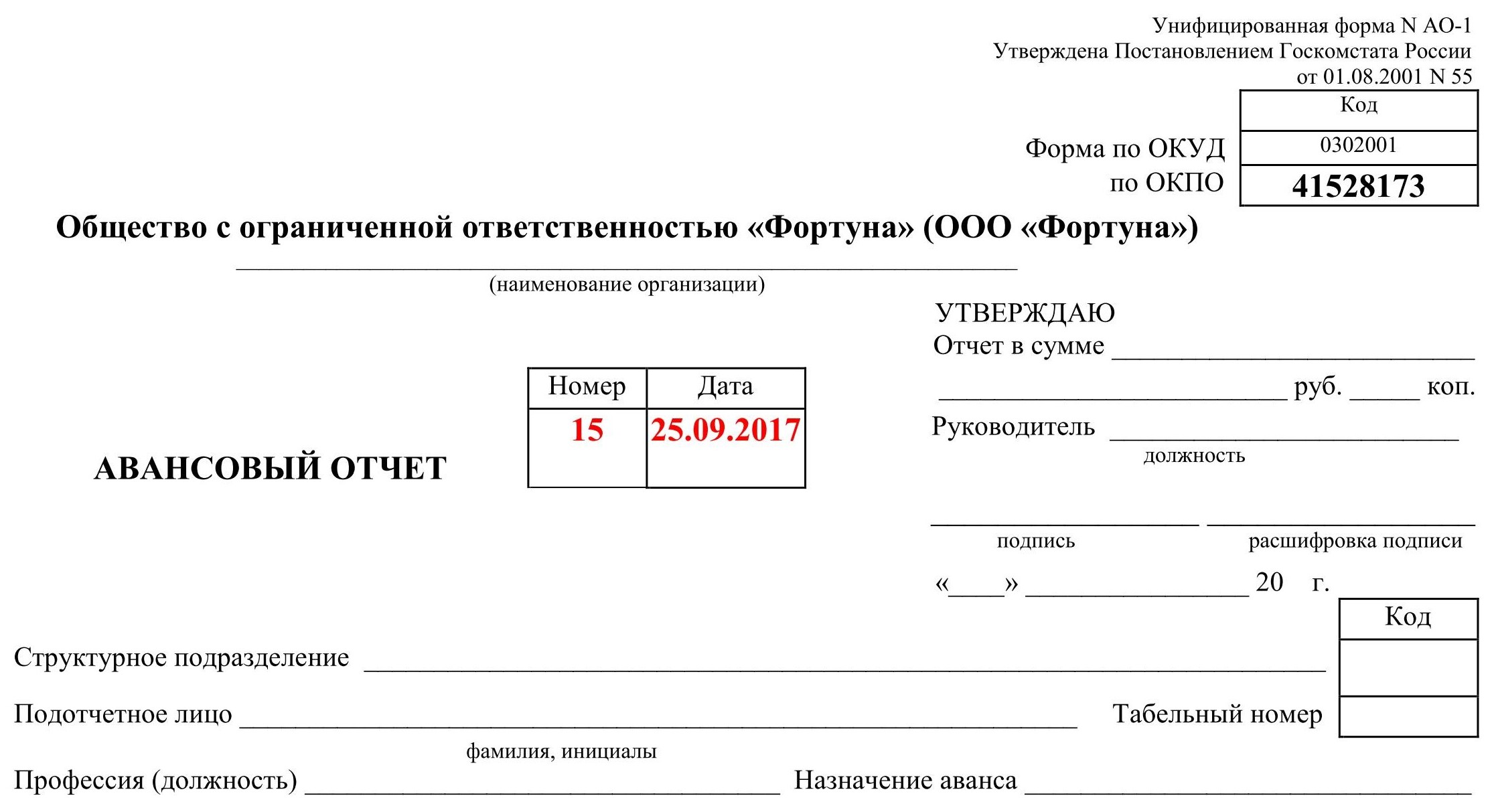

2. Проставити дату складання документа та присвоїти номер.

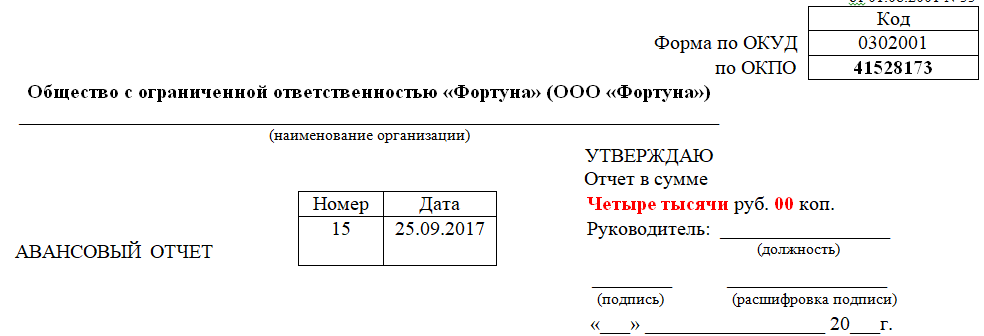

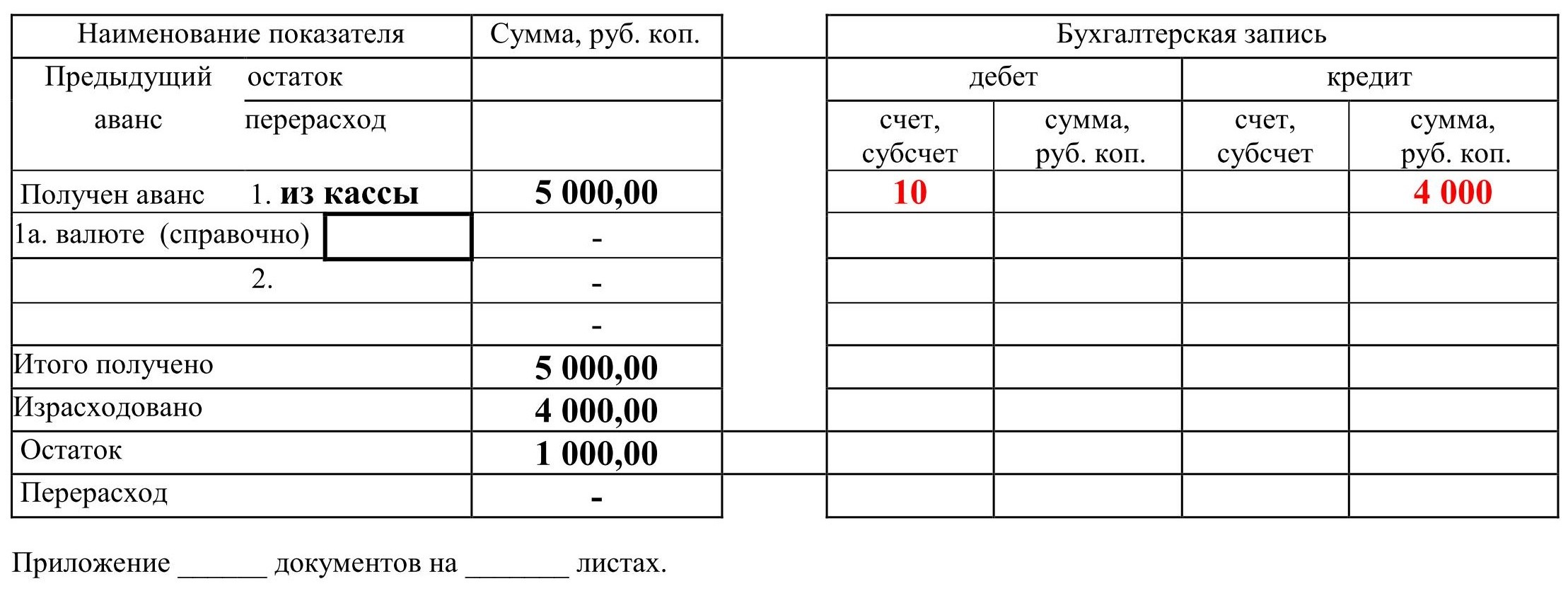

3. У графу «звіт у сумі» вносимо суму, яку працівник витратив на госп потреби підприємства. Наприклад, йому було видано п'ять тисяч карбованців, а він витратив чотири тисячі. Тож у цій графі він вказує чотири тисячі.

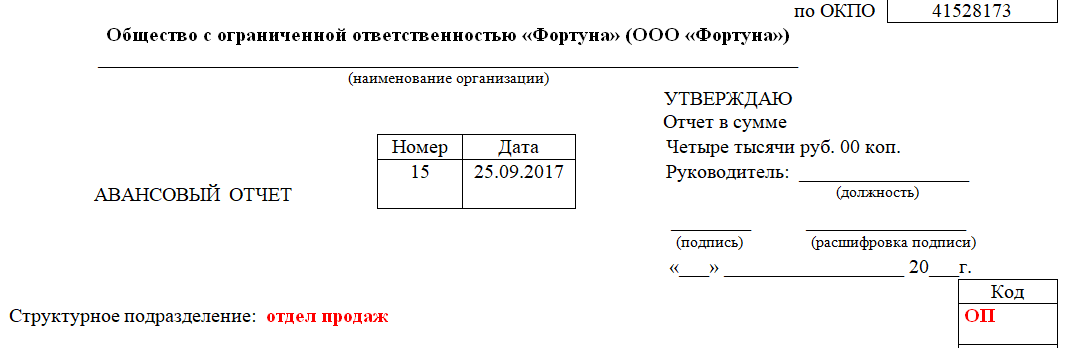

4. Вказуємо найменування та код структурного підрозділу.

5. Після цього вказуємо П.І.Б. підзвітної особи, її табельний номер та професію (посада).

6. Вписуємо призначення авансу.

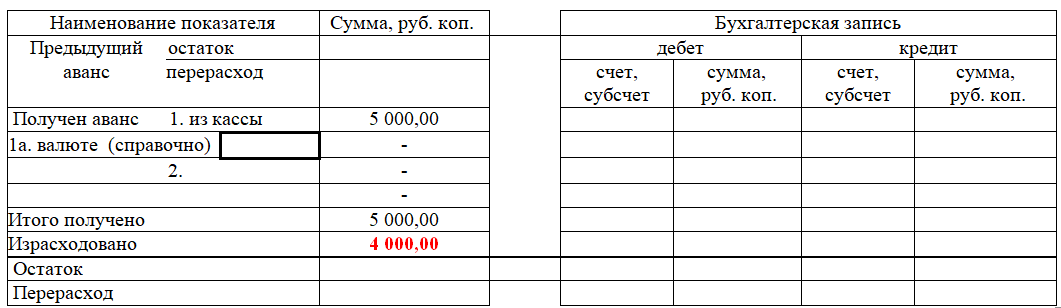

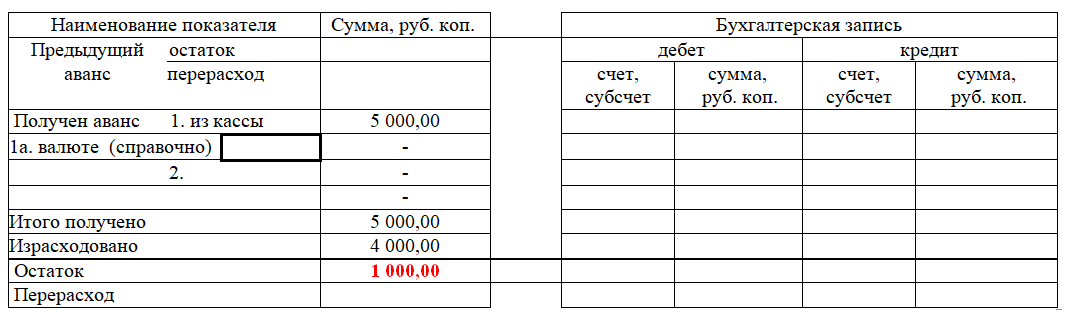

7. У лівій стороні таблиці, розташованої на лицьовій стороні форми, вказуємо розмір суми, отриманої з каси підприємства (чи банківську картку). За потреби вказуємо розмір виданих у валюті грошей.

8. Вказуємо підсумкову суму отриманих коштів.

9. Вказуємо суму, витрачену на господарські потреби підприємства.

10. Вказуємо розмір залишку.

Зворотній бік.

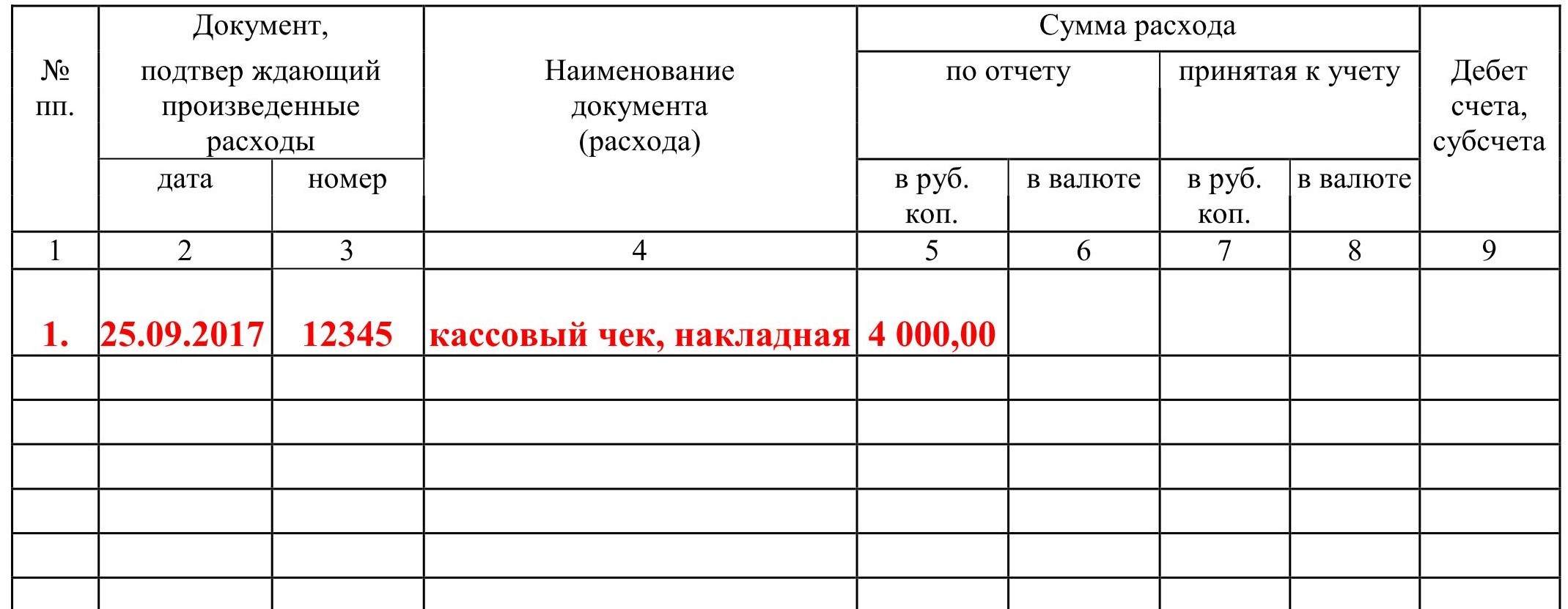

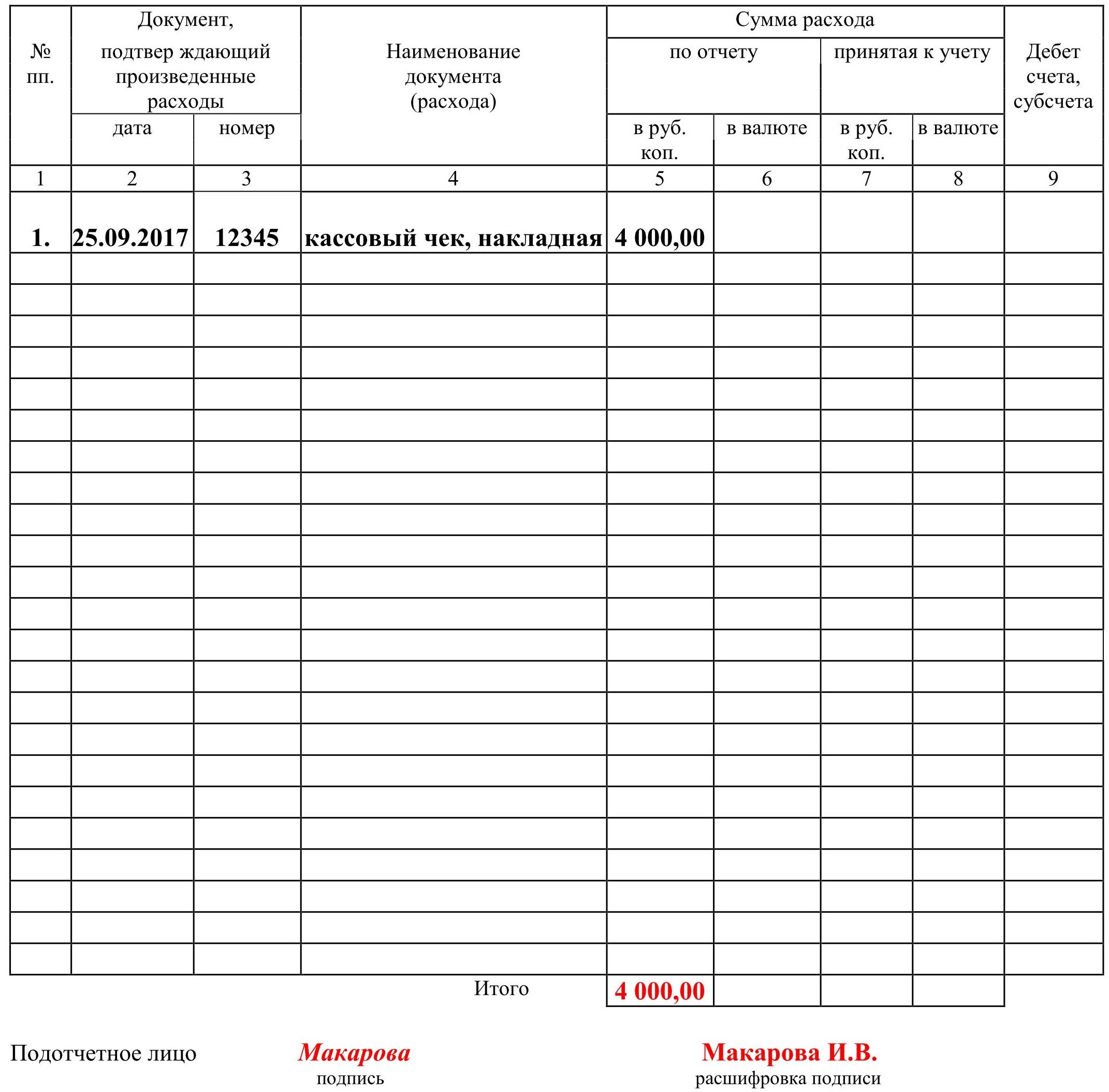

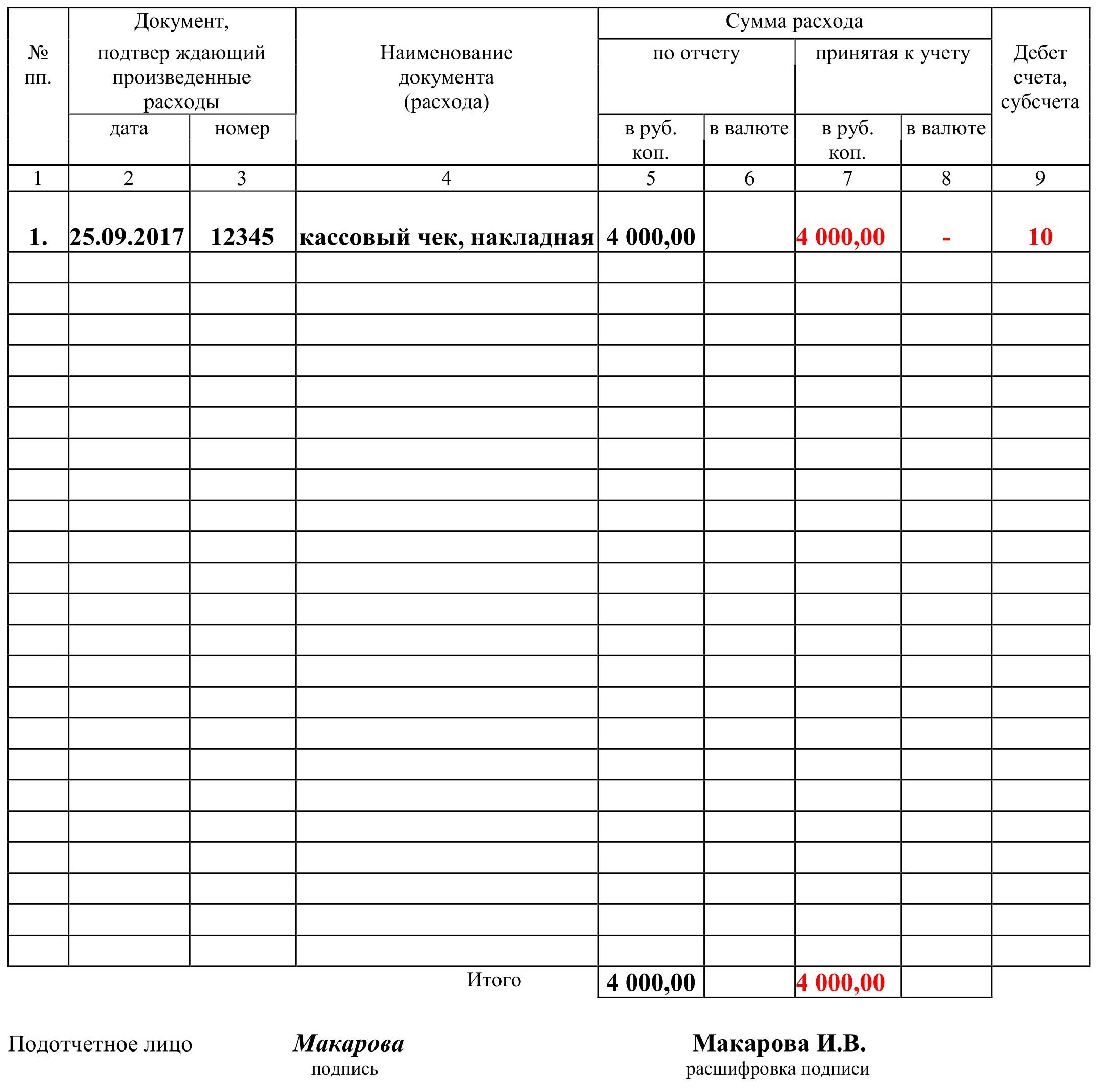

11. На зворотному боці бланка у графах 1-6 працівник повинен перерахувати всі документи (товарні, касові чеки тощо), що підтверджують вироблені працівником витрати, із зазначенням витрачених сум. Документи мають бути пронумеровані згідно з порядком їх перерахування в авансовому звіті.

Тепер про те, яку інформацію працівнику слід внести до відповідних граф:

- 1 — номер п/п, наданий документу, що підтверджує витрати;

- 2 - дата складання чека;

- 3 - номер чека;

- 4 - найменування документа, що підтверджує витрати;

- 5 - сюди вноситься сума виробленої витрати в рублях;

- 6 - заповнюється за потреби. У ньому вказується сума виробленої витрати на іноземній валюті;

- у рядку «Разом» вказується загальна величина витрат.

12. Після того, як співробітник заповнив необхідні поля, він повинен поставити у бланку свій підпис із розшифровкою. Далі необхідно передати документ до бухгалтерії. Бухгалтер перевірить правильність заповнення.

Заповнює бухгалтер

Лицьова сторона.

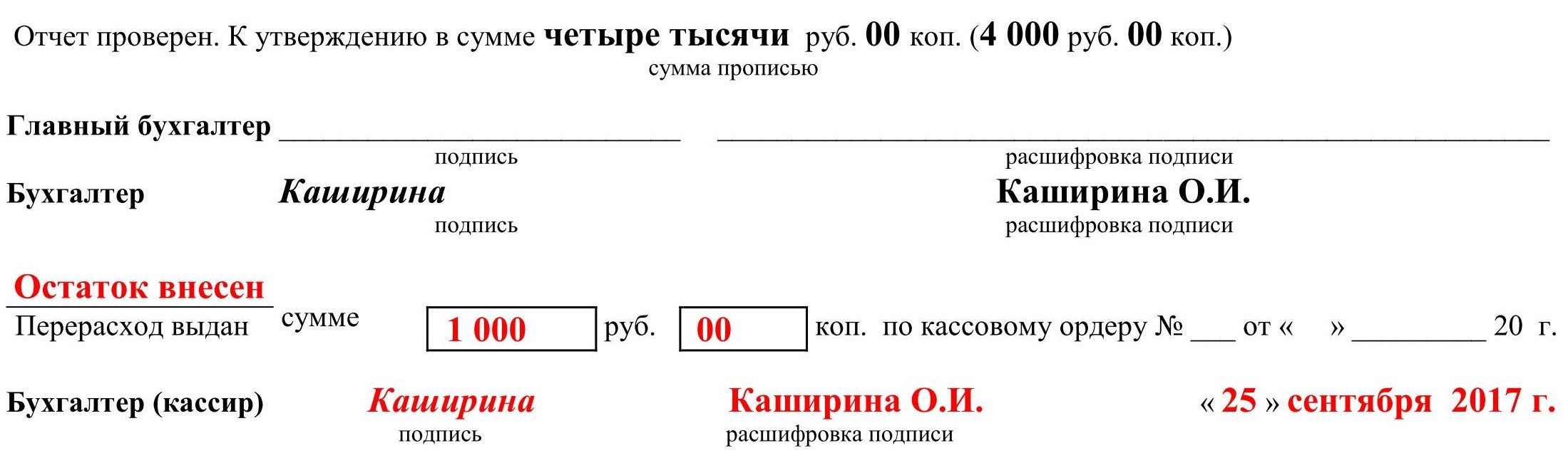

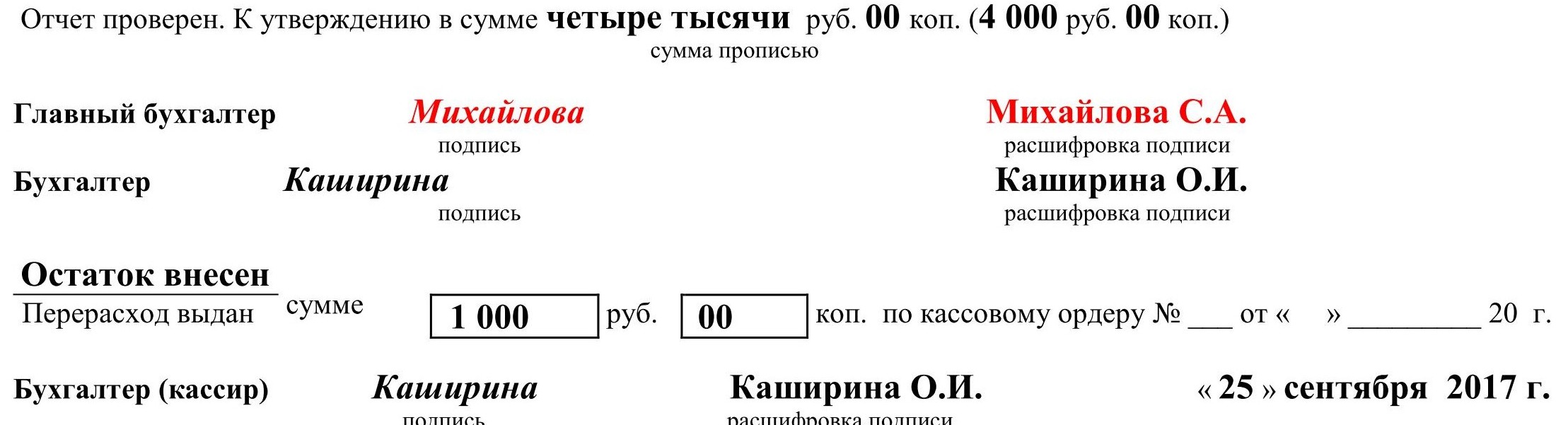

13. Бухгалтер після отримання бланка повинен переконатися у правильності його заповнення. Якщо помилок виявлено не буде, у графі «звіт перевірено» бухгалтер робить запис про це та ставить свій підпис.

Після цього бухгалтер переходить до подальшого заповнення бланку.

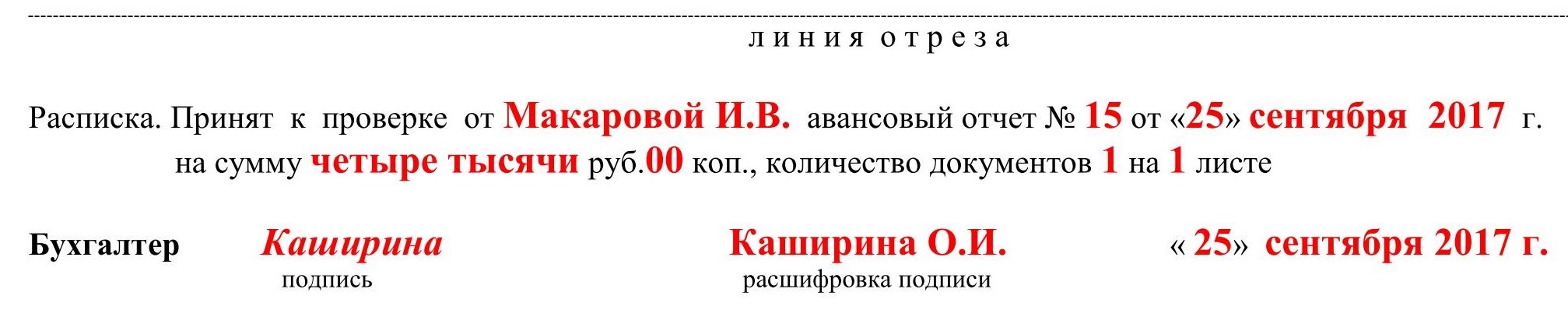

15. Бухгалтер заповнює відривну частину бланка, підписує її та передає працівникові

Зворотній бік.

16. Бухгалтер записує інформацію до граф 7 і 8. Тут зазначаються суми витрат, прийнятих до обліку. У графі 9 зазначаються номери бухгалтерських рахунків, що дебетуються на суми видатків. Суми, які вказали працівник та бухгалтер, мають бути однаковими.

Після цього бухгалтером заповнюється лицьова сторона авансового звіту.

Лицьова сторона.

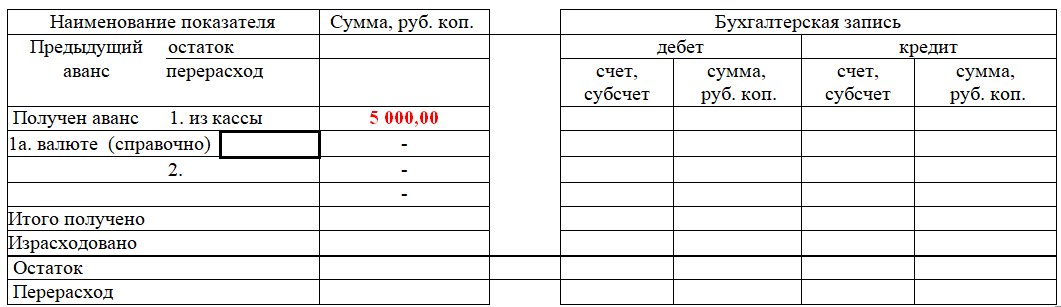

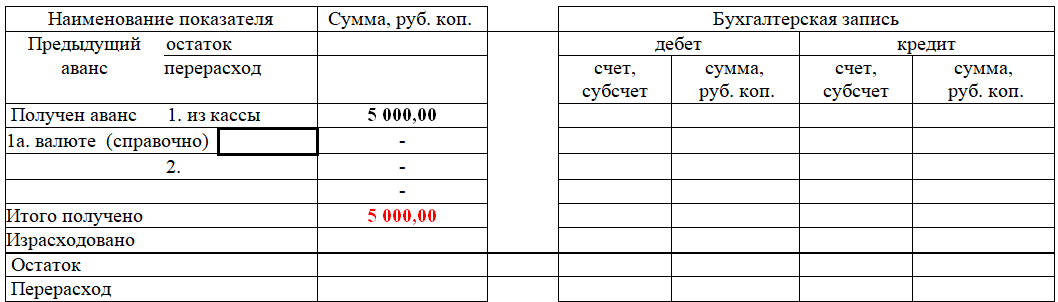

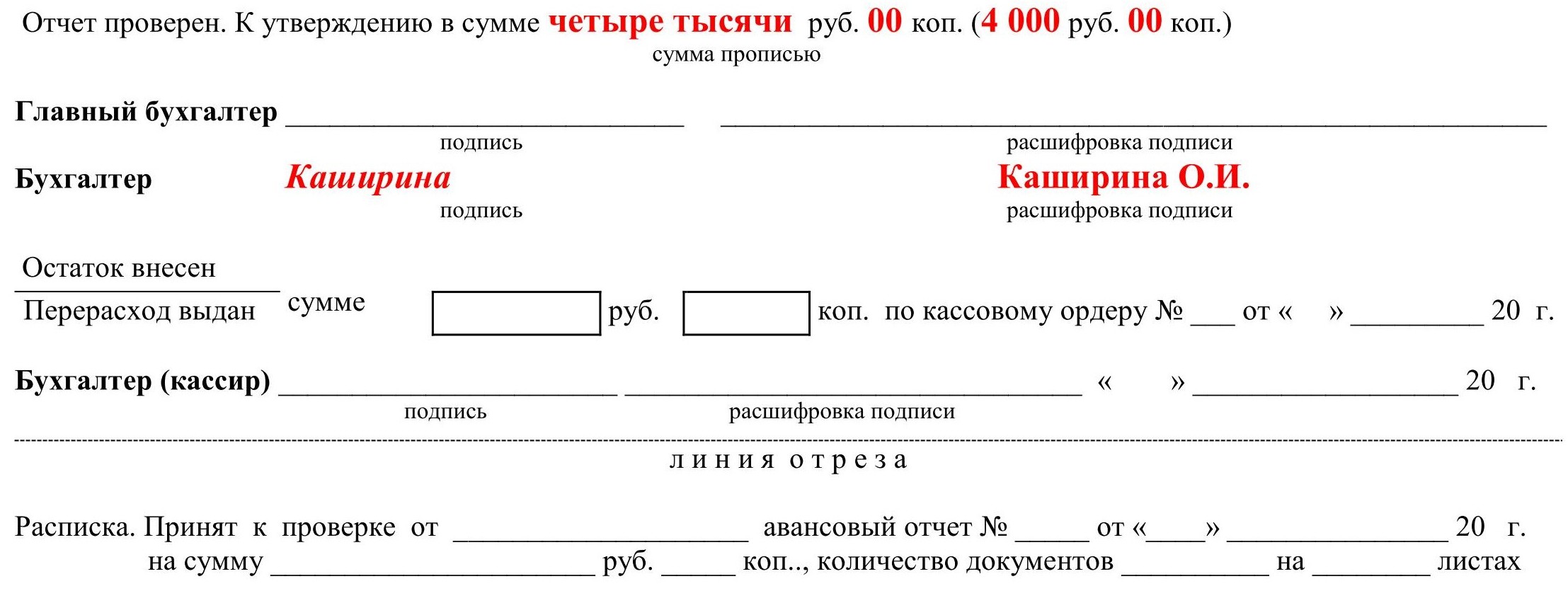

17. На лицьовій стороні у правій таблиці бухгалтер вносить такі відомості:

- залишок чи перевитрата попереднього авансу;

- розмір авансу, одержаного з каси підприємства;

- кількість витрачених коштів;

- залишок чи перевитрата авансових сум;

- бухгалтерський запис - інформація береться з даних графи 9, яка знаходиться на зворотному боці.

19. Директор затверджує документ та повертає його до бухгалтерії. Після цього він зберігається у бухгалтерії фірми 5 років. Після цього терміну знищується.

Завантажити зразок можна на нашому сайті.