Олександр Капцов

Час на читання: 14 хвилин

А А

Бізнес-діяльність будь-якого масштабу передбачає отримання прибутку. Підприємцям важливо розуміти, через який час компанія вийде на рівень реальних доходів. Тут і виникає необхідність розрахунку точки беззбитковості? Що це за показник? Як його визначити? З якими проблемами стикаються підприємці під час розрахунку та аналізу беззбиткової точки, читайте на сайт

Що показує точка беззбитковості? Визначення та значення

В економічному сенсі точкою беззбитковості називають дохід бізнес-організації, за якого показник чистого прибутку буде нульовим. Іншими словами, величина виручки покриває всі витрати підприємства як постійного, так і змінного характеру. Вийти на беззбиткову точку означає окупити загальні витрати підприємства. Отже, подальша діяльність підприємства (і його подальша реалізація) отримає статус прибуткової. Як то кажуть: фірма почне працювати в плюс.

Що демонструє беззбитковий показник бізнесменові:

- Якої величини має бути надходження на рахунок фірми , Щоб почалася справді прибуткова діяльність. Який поріг прибутковості у фінансовому варіанті. Умовний приклад, 100 рублів доходу - робота в нуль, а починаючи зі 101 рубля, компанія в прибутку.

- Який мінімальний обсяг продажів . Нижче не можна опускатися, інакше окупити виробництво не вийде.

- Непрямо вказує на мінімальну ціну продажу . Стає ясно, нижче якої планки немає сенсу реалізовувати продукцію.

Показнику беззбитковості відводиться найголовніша роль при запланованому інвестуванні. Він відбиває результативність запропонованого проекту: час окупності, рівень ризику. З розрахунків ділова людина завжди може визначити, вигідний йому цей варіант інвестування чи варто брати участь у ризикованому підприємстві.

Які показники беруть участь у розрахунку точки беззбитковості?

Обчислюючи поріг, яким починається реальний прибуток, необхідно визначитися з видами витрат.

Вони бувають:

1.Постійними – незалежними від цього, який обсяг продукції вироблено і скільки готового товару продано. Змінитись ця витрата може при зростанні/падінні виробничих потужностей, зміні плати за оренду, в процесі знецінення рубля або інфляції, при зменшенні (збільшенні) виробничих площ.

- Орендна плата.

- Відрахування амортизаційного вигляду.

- Зарплату персоналу з-поміж адміністраторів-управлінців (включаючи відрахування).

- Комунальні виплати.

- Інші витрати, що не змінюються з місяця на місяць.

2.Змінними - Залежними від обсягів виробленої продукції. Фактично, вони збільшуються у міру збільшення обсягів товару і, відповідно, продажів. І так само зменшуються.

Серед змінних (змінних) витрат:

- Весь спектр матеріалів, комплектуючих, заготовок.

- Паливні та енергетичні витрати, що використовуються в аспекті виробничих потреб.

- Заробіток робітників з усіма відрахуваннями тощо.

Увага . Якщо розглядати величину витрат, що змінюються відносно однієї штуки продукції, то виробничий обсяг не може впливати на зазначений параметр. У цьому аспекті величина є умовно-постійною.

Знаючи величину витрат, вартість товару, що реалізується, дохід від продажів і, звичайно ж, спеціальну формулу нескладно обчислити поріг беззбитковості (точку рентабельності).

Як визначити точку беззбитковості: методи визначення та формула розрахунку

Розглянуту величину можна обчислити за допомогою двох формул. Підсумком першої буде натуральне значення (товар у штуках), результатом другої – вартісний вираз.

1. Формула розрахунку точки рентабельності (BER) в одиницях своєї продукції:

BER = FC / (P - AVC), де

FC- Величина постійних витрат.

Р– ціна за штуку готового продукту (послуги, що виконується, або виконуваної роботи).

AVC- Розмір змінних витрат, необхідних для одиниці товару.

BER- Натурально виражений допустимий обсяг реалізації.

2. Формула розрахунку порога беззбитковості (BER), виражена кількістю грошей

У цьому випадку необхідно починати з обчислення спеціального показника, що відображає дохід маржинального характеру, тобто який показує яка частка маржі в отриманому доході.

Як визначається розмір маржинального доходу (MR):

MR = TR - VC, де

TR- Показник виручки.

VC- Величина змінних витрат.

P = TR / Q

Q– є обсяг продажів.

Таким чином, коефіцієнтом доходу маржинального типу (KMR) буде:

KMR = MR/P

Формула розрахунку порога беззбитковості (BER) виглядає так:

BER = FC/KMR

Підсумок ( BER) дорівнює розміру критичної виручки. Якщо вона менша, починаються збитки.

Безумовно, наочні приклади внесуть велику ясність у розуміння розрахунків точки, за якою компанія починає роботу «в плюс».

Як порахувати точку беззбитковості у виробничого підприємства?

Підприємства, як правило, займаються . Її ціна приблизно однакова, що не дивно, адже це прямий шлях зниження витрат. Ось чому в цьому випадку доцільно розраховувати беззбитковий поріг, виходячи з натурального виразу.

Наприклад, вартість одного виробленого виробу – 420 рублів.

Перелік витрат наведено у таблиці:

| Назва витрат постійного вигляду | Назва змінних витрат необхідних виготовлення одиниці готового продукту | Вартість одиниці, у рублях | |

| Витрата загальнозаводського типу | 82 000 | Матеріали | 155 |

| Амортизаційний вид відрахувань | 110 000 | Заготівлі | 92 |

| Зарплата адміністративного та управлінського апарату | 110 000 | Заробіток робітників | 65 |

| Комунальні платежі | 25 000 | 22 | |

| Усього | 327 000 | 334 |

Розрахунок точки рентабельності:

BER= 327 000 / (420-327) = 3516 штук

Отже, беззбитковість підприємства забезпечується випуском та продажем 3516 штук готових виробів. Якщо цей обсяг перевищено, компанія отримує прибуток.

Приклад розрахунку точки беззбитковості у торгівлі

Враховуючи специфіку торгової сфери – широту асортименту та різноманітність цін – робити розрахунки беззбиткового порогу в одиницях товару недоцільно. Тому результатом обчислень завжди є грошовий вираз. Для наочності використовуємо приклад із магазином дитячого одягу.

Його витрати у таблиці:

| Найменування витрат постійного вигляду | Розмір постійних витрат у рублях | Найменування змінних витрат | Розмір змінних витрат, у рублях |

| Оплата оренди приміщення | 115 000 | Ціна закупівлі однієї одиниці (середній показник) | 1 100 |

| Зарплатня продавців | 135 000 | Величина планового обсягу продажу | 650 одиниць |

| Розмір відрахувань від нарахованої зарплати (приблизно 30%) | 45 000 | ||

| Комунальні платежі | 20 000 | ||

| Рекламні витрати | 30 000 | ||

| Усього | 345 000 | 715 000 |

Отже, постійно витрачається 345 000 рублів, величина ручки становить 2 800 000 рублів за змінних витрат 715 000 рублів.

Розмір доходу маржинального виду дорівнює:

MR= 2800000 - 715000 = 2085000 рублів

KMR = 2 085 000 / 2 800 000 = 0,75

Тепер можна приступити до розрахунку порога беззбитковості:

BER= 345 000/0,75 = 460 000 рублів

Про що свідчить результат обчислень? Магазину для роботи з нульовим прибутком необхідний продаж одягу на суму 460 000 рублів. Вище за цей поріг починається прибуткова торгівля.

Цікавим є показник маржинального доходу. Він характеризує фінансову міцність, точніше її запас. У цьому варіанті це 2 085 000 рублів. Саме на цю цифру допускається зниження виторгу. Найбільший спад доходу втягне магазин у збиткову зону.

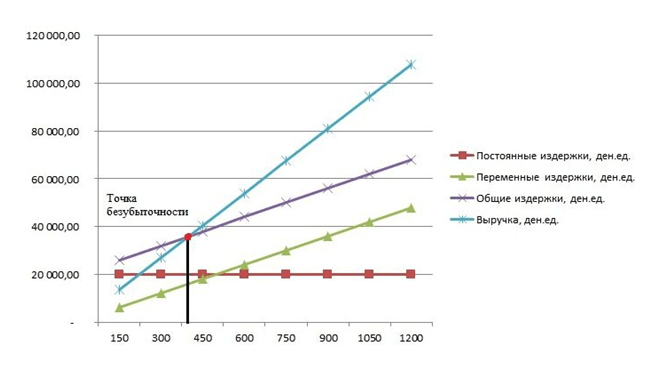

Як побудувати графік точки беззбитковості?

З допомогою графічного способу виробляється прогноз основних показників роботи підприємства за постійних ринкових умов.

Графік показує залежність товару, що продається, від виручених коштів і витрат:

- Вісь Х відображає інформацію, пов'язану з обсягами продажу штук.

- Вісь Y демонструє виручку та видаткову частину в рублях.

При побудові графіка у системі ХY будуються 4 лінії:

- Пряма постійних витрат проходить паралельно осі Абсцисс – вони незмінні.

- Лінія змінних витрат починається в нульовій точці і прагне вгору.

- Лінія загальних витрат проходить паралельно змінним витратам, але бере свій початок у точці на осі Y, тобто її початок відповідає початку витрат постійного вигляду.

- Лінія виручки в аналізованому періоді передбачає сталість ціни у цей час і рівномірний випускати продукцію.