«Чим більше продаси, тим більше заробиш», – цю формулу розуміє будь-який підприємець. Але, як правило, не всі точно розраховують, скільки потрібно продати, щоб вийти в нуль і не отримати збитків. Обсяг продажів, при якому бізнес працює в нуль, називається точкою беззбитковості. Знаючи її, підприємець може краще спланувати ціни на товари, обсяг реклами, премії та багато інших важливих параметрів. Давайте розберемося, як розрахувати точку беззбитковості для будь-якого бізнесу.

Змінні витрати

Змінні витрати – це витрати бізнесу, обсяг яких залежить від виробництва одиниці виробленої продукції чи від надання послуги. Змінні вони тому, що змінюватимуться при зміні обсягу виробництва. Сюди, зазвичай, потрапляють закупівля сировини, оплата роботи субпідрядників чи персоналу на відрядній оплаті, транспортні витрати тощо.

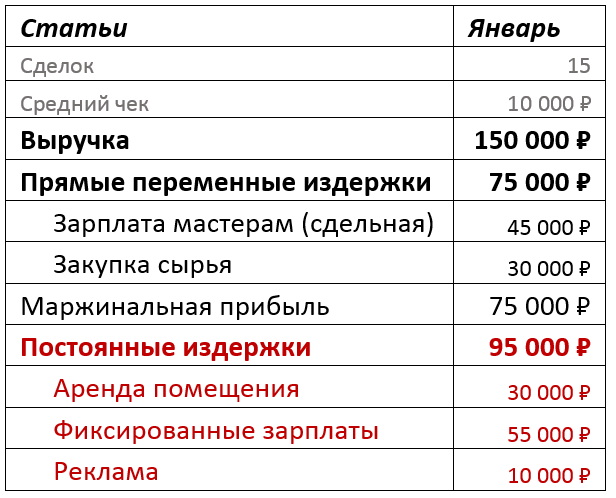

Для кращого розуміння всіх розрахунків розглянемо невелике меблеве виробництво «Добрий бук», яке виготовляє корпусні меблі на замовлення. Підбивши підсумки місяця роботи, ми бачимо, що, виконавши 15 замовлень і отримавши виручку в 150 000 рублів, ми витратили 30 000 рублів на закупівлю сировини і 45 000 рублів було виплачено як відрядну оплату майстрам. Ці витрати були безпосередньо пов'язані з виконанням замовлень і тому склали змінні витрати. Загальна сума 75 000 рублів - або 50% від виторгу. Для наочності вести облік всіх сум у таблиці Excel.

Уважно подивіться на витрати у вашому бізнесі та прорахуйте змінну частину. Якщо ви займаєтеся торгівлею, сюди увійдуть витрати на закупівлю товару. Якщо ви надаєте послуги, то швидше за все оплата тих, хто надає ці послуги, якщо цю оплату можна точно віднести до факту надання послуги. Наприклад, якщо у вас студія розробки сайтів, дизайн-студія або будь-яка проектна організація, у змінну частину варто включити всі виплати за проектом (приклад, як організовано облік оплати персоналу за проектами в такій компанії, є в одному з наших минулих).

Якщо ми з виручки віднімемо прямі змінні витрати, то отримаємо показник, який називається маржинальна(або її ще називають валова) прибуток. Це важливий індикатор, який говорить про ефективність бізнесу, тому важливо його рахувати. Якщо у вас кілька напрямків у бізнесі, рахуйте маржинальний прибуток для кожного з них, оцінюйте та порівнюйте їх за цим параметром.

У «Доброму буку» маржинальний прибуток дорівнює 75 000 рублів. Виражений у відсотковому значенні по відношенню до виручки, маржинальний прибуток називають – маржинальність.У нашому прикладі вона дорівнюватиме 50%. Розрахунок маржинальності нам знадобиться визначення точки беззбитковості.

Постійні витрати

Очевидно, що крім витрат, що увійшли до змінної частини, підприємство може мати й інші витрати: оренду офісу, складу чи виробничих площ, фіксовані заробітні плати співробітникам, розрахунковий рахунок у банку, рекламу своїх товарів чи послуг. Усе це – незмінні витрати. Так само їх називають непрямі постійні витрати, тобто витрати бізнесу, які не можуть бути прямо віднесені до реалізації конкретної продукції, партії, послуги або проекту. А постійними ці витрати називають тому, що, якщо в якомусь місяці ви не уклали жодного контракту, ви у будь-якому випадку виплачуватимете зарплату бухгалтеру, платите за офіс тощо.

Подивимося, які незмінні витрати є в нашої компанії «Добрий бук». На оренду приміщення пішло 30 000 рублів, оклади майстрам та керівнику компанії в сумі склали 55 000 рублів та ще 10 000 рублів витратили на рекламу. Разом незмінні витрати у звітному місяці були 95 000 рублів або 63,3% від виручки. Запишемо все до таблиці:

Точка беззбитковості

Тепер, коли у нас є інформація про змінні та постійні витрати, ми можемо розрахувати точку беззбитковості.

Точка беззбитковості – це такий обсяг продажів, при якому бізнес нічого не заробляє, але й не працює на збитки. Це досягається за рахунок того, що всі 100% отриманої від клієнтів виручки за цей обсяг замовлень покривають змінні та постійні витрати, але на прибуток нічого не залишається. Точка беззбитковості може бути виражена в грошах (грошовий еквівалент) чи кількості замовлень (натуральний еквівалент). Для більшості компаній малого бізнесу точку беззбитковості краще розраховувати на місячний період.

Формула розрахунку точки беззбитковості досить проста: щоб визначити точку беззбитковості потрібно розділити постійні витрати на маржинальність.

Точка беззбитковості = Постійні витрати / Маржинальність

Нагадаємо, що маржинальність – це відношення різниці виручки та змінних витрат до виручки, виражене у відсотках.

Маржинальність = (виручка – змінні витрати) / виторг × 100

Розрахуємо точку беззбитковості нашої компанії.

Крок 1. Маржинальність = 150 000 рублів (виторг) - 75 000 рублів (змінні витрати)) / 150 000 рублів (виторг) х 100% = 50%

Крок 2. Крапка беззбитковості = 95 000 рублів (постійні витрати)/50% (маржинальність) = 190 000 рублів.

Отже, точка беззбитковості нашій компанії становить 190 000 рублів у грошовому еквіваленті. Саме цю суму виручки потрібно отримувати, щоб не працювати на збиток при поточному рівні витрат.

Очевидно, що «Добрий бук» цього місяця працював зі збитками: кількість отриманих замовлень не принесла потрібного обсягу виручки на покриття всіх витрат.

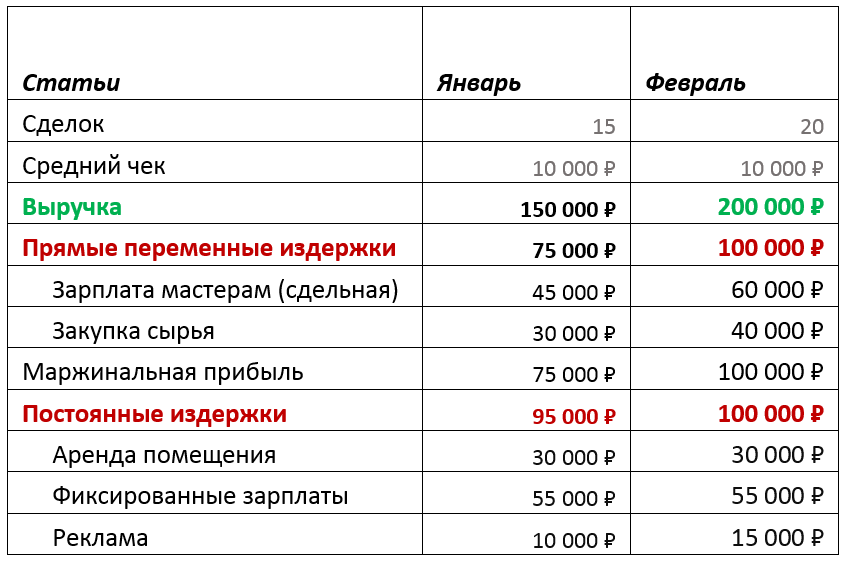

Спробуймо змінити ситуацію, збільшивши бюджет на рекламу, щоб залучити більше замовлень. Припустимо, ми збільшимо на 5 000 рублів рекламний бюджет і в результаті ми отримаємо на 5 замовлень більше. Ця дія збільшить постійні витрати цього місяця, а й приведе більше замовлень і дасть приріст виручки до 200 000 рублів. Якщо ми збережемо той самий рівень маржинальності, ми отримаємо наступну структуру витрат та доходів:

Ще раз порахуємо точку беззбитковості на лютий:

ТБ = 100 000 рублів (постійні витрати)/50% (маржинальність) = 200 000 рублів.

Разом у поточних умовах, при виручці 200 000 рублів, наше виробництво вийде на точку беззбитковості.

Точку беззбитковості можна уявити у грошовому, а й у натуральному еквіваленті. Для «Доброго бука» це буде кількість отриманих угод (замовлень) рівну 20 при сумі замовлення 10 000 рублів.

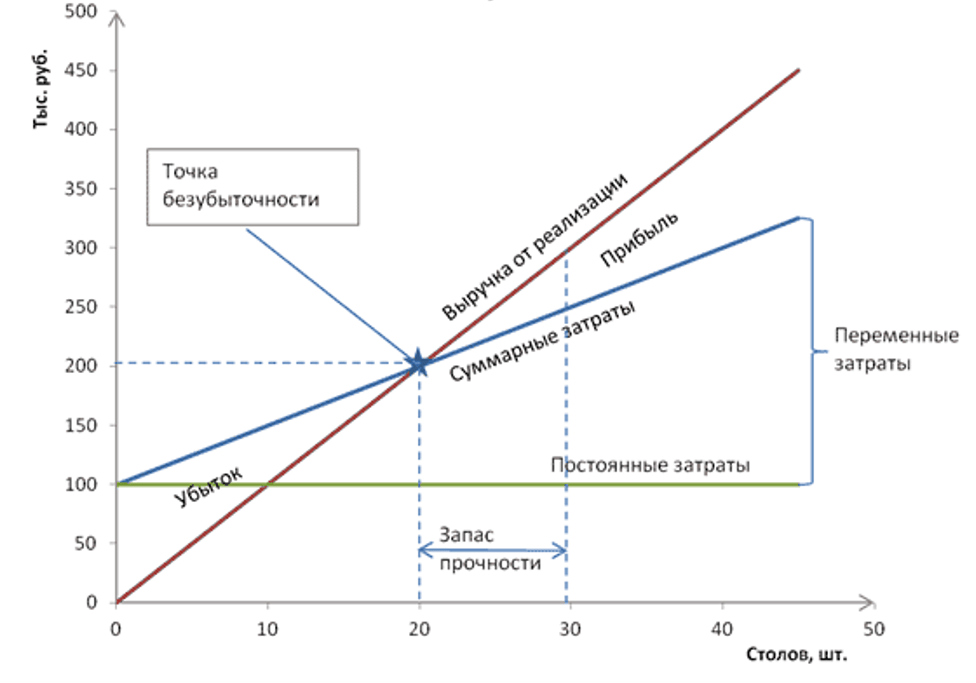

Крім цього, аналіз точки беззбитковості можна провести в графіках. Якщо по осі ординат відкласти обсяг виручки, а по осі абсцис кількість продукції/замовлень, то отримаємо графік, що ілюструє співвідношення виручки, постійних та сумарних витрат (змінні + постійні).

Точка беззбитковості на графіку – це точка перетину виручки та сумарних витрат.

Графіки показують, як при зростанні кількості замовлень змінюється різниця між виручкою та сумарними витратами. Це різниця і є операційний прибуток організації.

Знаючи точку беззбитковості, можна керувати бізнесом: підвищувати обсяг продажів, збільшувати середній чек, змінювати щось у змінних та постійних витратах тощо. Що виручка від рівня точки беззбитковості, то більший у бізнесу запас міцності, і тим він стійкіший.

Основний фактор стійкості - це рівень постійних витрат. Якщо він великий, бізнесу потрібен великий оборот його покриття. Якщо він незмінних витрат небагато, то компанія не отримає збитків при падінні виручки. Цей факт розуміють усі підприємці, але не всі можуть висловити це в конкретних цифрах для свого бізнесу.

Знати точку беззбитковості важливо та корисно: ви в будь-який момент часу можете визначити, чи залучив бізнес необхідний обсяг замовлень чи продажів, щоб забезпечити свої потреби, чи ні. І якщо ні, то скільки йому залишилося продати, щоб вийти на прибуток.

Висновки: що дає знання точки беззбитковості

- Легше визначити, які ціни продавати товари чи, виходячи з витрат;

- Легше планувати обсяг продажів у кожний конкретний момент часу та відповідати на запитання «Скільки потрібно продати, щоб вийти на беззбитковість?»;

- Можна стежити за зміною точки беззбитковості, щоб знаходити вузькі місця у бізнесі;

- Можна проаналізувати стійкість компанії у цифрах.