Кожен підприємець думає про методи заробітку та способи отримання прибутку. У будь-якому виробництві існують витрати - Витрати виготовлення та збут товару. Вони будуть відняти з отриманої виручки, результатом розрахунків буде прибуток (позитивне значення) або збиток (негативне значення).

Для прибуткового функціонування керівництво підприємства має знати граничне значення переходу збитку на прибуток. Це називається точка беззбитковості. Їй користуються інвестори для визначення ймовірності та терміну окупності проектів.

Точку беззбитковості можна визначити за допомогою математичних розрахунків чи графічно. Значення буде у грошовому чи натуральному еквіваленті.

Що таке

Точкою беззбитковості (break-even point) чи критичним обсягом вважають ту кількість виробленої продукції, у якому отриманий прибуток від реалізації перекриє загальні витрати. Іншими словами це розмір мінімального прибутку в грошах або кількості реалізованої продукції, що компенсує витрати.

Робота в цій точці говорить про відсутність прибутку та витрат одночасно. У разі збільшення обсягу хоча б на 1 одиницю підприємства почне працювати у прибуток. Точку беззбитковості часто називають порогом рентабельності.

Призначення

Значення точки беззбитковості використовується для аналізу фінансового поточного стану і дозволяє планувати на перспективу. Показник дає можливість:

- оцінити фінансову стабільність та платоспроможність, чим користуються інвестори, керівництво та кредитори;

- розрахувати доцільність розширення та освоєння нових видів продукції, технологій;

- побачити динаміку зміни показника; виявити вузькі місця виробництва;

- планування плану продажу;

- встановити допустиме зниження виручки, яка дозволить залишатися у прибутку;

- простежити вплив витрат виробництва, вартості товару та реалізованого обсягу на фінансовий результат.

Розрахунок

Розрахунок може здійснюватися у різний спосіб, залежно від виду витрат. Розглянемо класичний порядок, який є основою інших методів.

Дані для розрахунку

Щоб правильно визначити значення точки беззбитковості, слід розрізняти постійні та змінні витрати та знати:

- вартість одиниці товару - Р;

- вироблені та реалізований обсяг - Q;

- отриманий виторг - У(Не потрібно визначення порога рентабельності);

- розмір постійних витрат - Пост.

- змінні витрати - Зпер.

Під постійними витратами розуміють понесені витрати, які залежить від виробленого обсягу, тобто тривалий час вони залишаються незмінні. До них можна віднести:

- оплата праці зі страховими внесками управлінського та інженерно-технічного складу;

- оренда приміщення;

- податкові виплати;

- амортизація;

- зобов'язання щодо лізингу, кредиту.

Змінними витратами будуть витрати, які залежить від кількості випущеної продукції. Вони мають різне значення та швидко реагують на зміни у виробництві. Змінними витратами є:

- ціна на сировину, запчастини та комплектуючі;

- відрядна зарплата та страхові виплати виробничих робітників;

- ГМС, електроенергія, паливо;

- транспортування.

Поділ витрат умовний і використовується визначення точки беззбитковості. Специфіка деяких підприємств має на увазі більш детальний поділ з економічного змісту. Наприклад, виробничі витрати бувають:

- умовно-постійні: зберігання та складське переміщення комплектуючих;

- умовно-змінні: витрати на поточний та плановий ремонт.

Існує кілька систем обліку витрат: верибл-костинг, директ-костинг, стандарт-костинг та ін. Кожен вид витрат може бути індивідуальним для якогось типу товару.

Формула

Математичний метод (ВЕР) дозволяє визначити точки беззбитковості у натуральному та грошовому еквіваленті. Класична схема має на увазі розрахунок для одного товару. Якщо необхідно визначити показник з кількох видів продукції, то розрахунку використовують усереднені дані. Застосовують такі припущення:

- Кожен вид витрат та вартість товару залишаються постійними для обраного обсягу.

- Прямо пропорційна зміна випуску та собівартості.

- Виробничі потужності у вибраному для розрахунку періоді постійні.

- Постійна номенклатура продукції.

- Незначний вплив запасів - частка незавершеного виробництва мала, а продукція відпускається на реалізацію.

ВЕР часто плутають із терміном окупності проекту. Це час, через який організація отримає прибуток від інвестування.

Визначення у грошовому еквіваленті

За допомогою розрахунку можна дізнатися мінімальне значення виручки, яка допоможе покрити витрати на виробництво та реалізацію. Прибуток дорівнюватиме 0.

ВЕРДЕН = В * Зпост / МД

МД = В-Зпер

В = P * Q

У- Виторг;

P- Вартість продукції;

Q- Вироблений обсяг;

МД- маржинальний дохід, який можна розраховувати на одиницю продукції при врахуванні того, що виручка дорівнюватиме добутку ціни та обсягу.

МД на 1 од. = Р - Зпер. на 1 од.

Точку беззбитковості у грошовому еквіваленті знаходять через коефіцієнт маржинального доходу - Кмд:

Кдм = МД / В = МД на 1 од.

ВЕРДЕН = Зпост/Кмд

Остаточне значення при розрахунку за двома формулами має збігатися.

Визначення у натуральному вираженні

Наведена формула дозволяє визначити мінімальний обсяг реалізованої продукції, який зможе перекрити витрати виробництва та виведе на нульовий прибуток.

ВЕРнат = Зпост/(Р-Зпер на 1 од.)

Кожна наступна одиниця, що дозволяє перевищити певний обсяг, принесе організації прибуток. Якщо відома точка беззбитковості у натуральному значенні, то легко розрахувати точку беззбитковості у грошовому еквіваленті:

ВЕРДЕН = ВЕРнат * Р

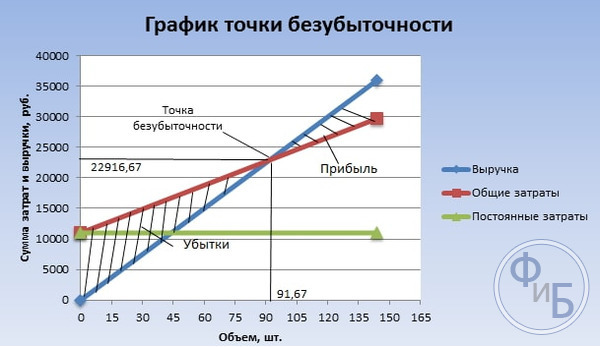

Графічний метод

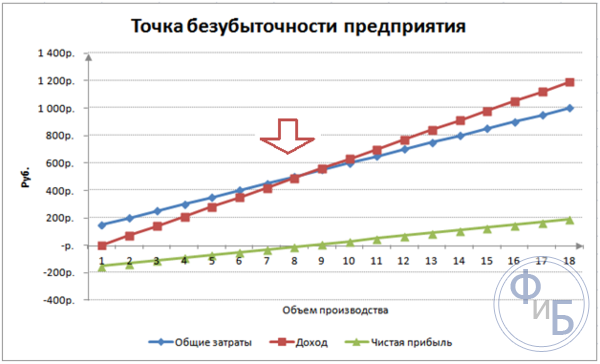

Графічний метод дозволяє визначити точку беззбитковості без математичних розрахунків. Будують графік, на якому вказують виторг, постійні та змінні витрати. По горизонтальній осі буде об'єм, а вертикальної - розмір витрат та виручки в рублях.

Точка беззбитковості виявиться на перетині загальних витрат та виручки. На графіку це значення дорівнює 91,67 штук при виручці 22916,67 рублів.

Розрахунок у Excel

Для зручності обчислення можна використовувати офісну програму Excel. У ній легко встановлювати зв'язок між даними та будувати таблиці з графіками для порівняння.

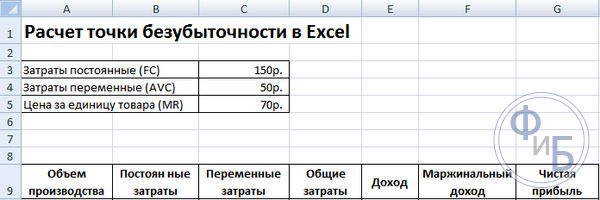

Складання таблиці

Починати розрахунок точки беззбитковості необхідно з занесення даних щодо витрат та вартості товару. Наприклад, постійні витрати рівні 150 рублів, змінні - 50 рублів, а вартість одиниці товару - 70 рублів.

На підставі введених даних та виробничого обсягу формується таблиця, де має простежуватися динаміка зміни чистого прибутку чи збитку. Це необхідно визначення точки беззбитковості.

Складемо другу таблицю зі стовпцями:

- Об'єм виробництва.

- Постійні витрати.

- Змінні витрати.

- Загальні витрати.

- Виручка.

- Маржинальний прибуток.

- Чистий прибуток.

Обсяг виробництва обирають самостійно. У прикладі взято 0-20 штук. Постійні витрати переносять із першої таблиці осередку D3. Так як постійні витрати не залежать від обсягу виробленої продукції, їх значення залишається незмінним у всьому стовпчику. Для збереження значення комірки під час поширення значень перед адресою ставлять значок $-$D$3.

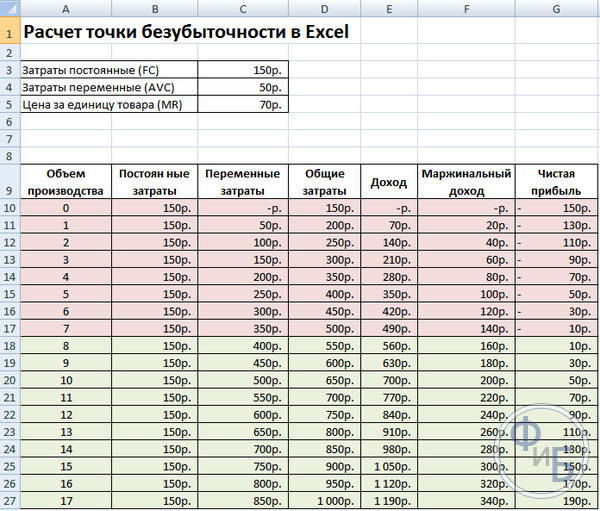

Змінні витрати визначають за такою формулою:

Зпер = Q * Зпер на 1 од. = A9 * $ D $ 4

Загальні витрати, їх ще називають валовими, дорівнюють сумі змінних і постійних витрат - В9+С9.

Виручка або дохід дорівнює добутку обсягу на вартість одиниці товару - А9*$D$5, а маржинальний дохід - Е9-С9.

Чистий прибуток, як говорилося вище, дорівнює маржинальному доходу за вирахуванням постійних витрат: Е9-С9-В9.

З восьмої одиниці організація почне отримувати прибуток. При меншому обсязі виручка неспроможна перекрити загальні витрати. Перша прибуток становить 10 рублів, тобто це зовсім крапка беззбитковості, коли загальні витрати рівні виручці. Точне значення можна визначити за такою формулою:

ТБнат = 150 / (70-50) = 7,5 шт.

Математичне значення точки беззбитковості дорівнює 7,5, але зробити якусь частину від цілого товару неможливо. Економісти округляють значення у бік - 8 шт. Виторг становитиме 560 рублів.

У таблицю можна додати два додаткові показники - маржа безпеки (запас міцності) у грошовому та відсотковому обчисленні (КБ%, КБден). Це допоможе визначити, скільки виручки не вистачає до досягнення точки беззбитковості і скільки необхідно знизити загальні витрати, щоб досягти точки беззбитковості при певному обсязі. За цими коефіцієнтами можна визначити безпечне фінансове становище – при досягненні 30%.

КБден = Вфакт - Втб = Е9 - $ Е $ 14

КБ% = КБден * 100% / Вфакт = Н10 / Е10 * 100

Втб- Виручка для точки безпеки;

Вфакт- Фактичний виторг.

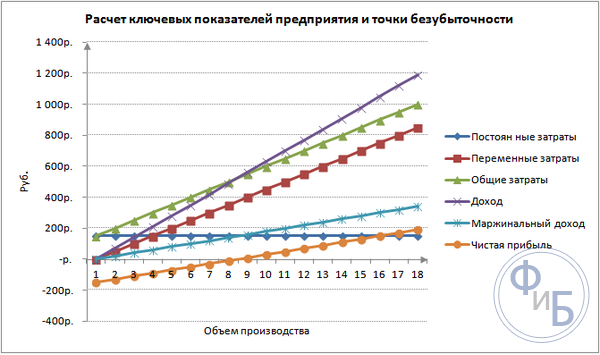

Побудова графіка

Для розуміння будують графік. У Execel є кілька тип діаграм. Найкраще сприйняття інформації в цьому прикладі буде точковою діаграмою, яка знаходиться у вкладці «Вставка». По горизонтальній осі мають у своєму розпорядженні обсяг виробленої продукції, а вертикальної - виручка та сума витрат. Дані для побудови:

- загальні витрати;

- чистий прибуток;

- виторг.

На графіці три прямі. Перетин загальних витрат та виручки буде у точці беззбитковості. Вона показує нульове значення чистого прибутку по горизонталі та мінімальний виторг для покриття понесених витрат по вертикалі.

Для побудови детального графіка з маржинальним доходом та змінними витратами необхідно розширити кількість даних.

Приклад розрахунку

Найбільш простими є розрахунки на моно виробництва, коли організація виробляє однотипну продукцію. Багатопродуктові завдання мають свої особливості, які слід враховувати під час розрахунку точки беззбитковості.

Один товар

Розглянемо найпоширеніший приклад підприємницького заробітку – торгівля на ринку. Товар є кавуни з фіксованою вартістю по всьому місту. Кавуни купують у південних регіонах та привозять до центральної частини країни. Бізнес є сезонним, але досить прибутковим.

Основні показники:

- вартість 1 кавуна - 250 руб.;

- Зпер на 1 од. (зарплата продавця, оптова закупівля) – 130 руб.;

- Зпост (податки, оренда місця над ринком, транспортування, тара) - 11000 крб. в місяць;

- місячна виручка – 36000 руб.

Для успішного планування потрібно розрахувати мінімальний обсяг продажу та значення прибутку для перекриття понесених витрат.

Вказана вартість усереднена, оскільки вага кожного кавуна різна. У розрахунку цими значеннями можна знехтувати.

Визначення точки беззбитковості:

ВЕРнат = 11000 / (250-130) = 92 шт.

Для визначення у грошовому еквіваленті розрахувати обсяг реалізованих кавунів та значення змінних витрат на цей обсяг:

Q міс = 36000/250 = 144 шт;

Зпер на обсяг = 130 * 144 = 18720 руб.

Визначимо поріг рентабельності в грошах за різними формулами:

ВЕРДЕН = 3600 * 11000 / (36000-18720) = 22916,67 рублів

ВІР ден = Зпост/((250-130)/250) = 22916,67 рублів

ВЕРДЕН = 92 * 250 = 23000 рублів

Перше та друге значення показує точку беззбитковості, коли прибуток дорівнює 0. При цьому обсяг продажів дорівнює 91,67 кавуна, що є некоректною інформацією. Третій показник заснований на критичному обсязі 92 кавуни.

При порівнянні видно, що місячний виторг перевищує точку беззбитковості, що дозволяє говорити про прибуток.

Кромка безпеки:

КБден = 36000-23000 = 13000 рублів;

КБ% = 13000/36000 * 100% = 36,11%

Рівень більший за 30%, що говорить про правильність планування бізнесу.

Багатопродуктове завдання

Розглянемо порядок розрахунку магазині, який торгує чотирма товарами: А, Б, У і Р. Магазин несе постійні витрати і має змінні витрати по кожному виду окремо. Закупівля проводиться у різних постачальників, прибуток від реалізації також різна.

Початкові дані:

- А: виторг 370 тис. руб., Змінні витрати 160 тис. руб.;

- Б: виторг 310 тис. руб., Змінні витрати 140 тис. руб.;

- В: виторг 340 тис. руб., Змінні витрати 115 тис. руб.;

- Г: виторг 70 тис. руб., Змінні витрати 40 тис. руб.

Обсяг загальної виручки становить 990 тис. крб., а змінних витрат 455 тис. крб.

Структура від виручки залишається незмінною. З огляду на те, що асортимент і вартість товарів по-різному, точку беззбитковості краще розраховувати в грошовому еквіваленті. Рішення буде засноване на методі директ-костингу, який передбачає діапазон значень:

ВЕРДЕН = Зпост/(1-Кз.пер.);

Кз.пер. - частка змінних витрат у виручці:

Кз.пер. = Зпер / В

- А – 0,43;

- Б – 0,45;

- В – 0,48;

- Г – 0,57;

- Загальний Кз. – 0,46.

Визначимо маржинальний дохід та її частку у виручці:

- А – 210 тис. руб., 0,37;

- Б – 170 тис. руб, 0,55;

- В – 125 тис. руб., 0,52;

- Г – 30 тис. руб., 0,43;

- Загальне значення – 535 тис. руб., 0,54.

Розрахуємо середню точку беззбитковості:

ВЕРД. = 400 / (1-0,46) = 740,74 тис. руб.

Далі розглянемо найоптимістичніший прогноз - маржинальну впорядкованість щодо спадання. Найбільша рентабельність у перших двох товарів А і Б. Спочатку магазину слід продавати ці товари, що забезпечить маржинальний дохід 210 +170 = 380 тис. рублів. Це майже покриє постійні витрати 400 тис. рублів. Залишок можна взяти з третього товару. Точка беззбитковості буде досягнута після продажу перерахованих товарів:

ВЕРДЕНИЙ. оптим. = 370 +310 + (20 * 240/125) = 718,4 тис. руб.

Песимістичним прогнозом чи маржинальною впорядковістю зростання буде продаж Р, У, Б. Загальний маржинальний дохід дорівнює 325 тис. крб., що дозволить перекрити постійні витрати. 75 тис. рублів, що залишилася, необхідно отримати від продажу товару А. Значення точки беззбитковості:

ВЕРДЕНИЙ. песим. = 70 +240 +310 + (75 * 370/210) = 752,14 тис. руб.

Як видно, значення точки беззбитковості у трьох випадках по-різному. Оптимістичні та песимістичні значення дають інтервал можливих точок беззбитковості.

Визначимо край безпеки у відсотках і рублях:

КБден = 990-740,74 = 249,26 тис. руб.;

КБ% = 249,26/990 * 100% = 25,18%.

Незважаючи на наявність прибутку, запас міцності у магазину менший за 30%. Необхідно вживати заходів щодо покращення фінансового показника. Для цього потрібно знизити Зпер і підвищити обсяги товарів А, В і Г. Не буде зайвим детальна перевірка постійних витрат, щоб знайти резерви для їх зменшення.

Розрахунок для підприємства

Розглянемо організацію, яка виробляє побутовий розчинник, що реалізується у літрових тарах. Підприємство невелике, вартості змінюється рідко, що дозволяє розрахувати точку беззбитковості у натуральному вираженні.

Дані для розрахунку:

- вартість однієї пляшки – 140 руб.;

- змінні витрати на 1 л – 80 руб.;

- постійні витрати – 170 тис. руб.;

- виторг - 450 тис. руб.;

- обсяг – 3 тис. руб.

Вернат. = 170000 / (140-80) = 2833,33 шт.

Розраховане значення близьке до фактичного обсягу – 3000 шт.

Визначимо край безпеки:

КБнат. = 3000 – 2834 = 166 шт.

КБ% = 166/3000 * 100% = 5,53%

Можна зробити висновки, що компанія перебуває на межі беззбитковості. Терміново слід вжити заходів для покращення ситуації: переглянути структуру витрат, ймовірно завищено оплату праці управлінського персоналу. Детально проробляють змінні витрати і знаходять дешевші постачальники.

Переваги та недоліки розрахунків

Основна перевага розрахунку точки беззбитковості дозволяє швидко і просто проаналізувати рівень виробництва чи продажів, який необхідний досягнення мінімального критичного рівня. Недоліком наведеної моделі є обмеження щодо побудови:

- Лінійна зміна продажу та виробництва. Це не дозволяє врахувати різкі сплески та зміни, які відбуваються насправді. Лінійність не враховує сезонність, зниження чи підвищення попиту, вихід ринку нових конкурентів. Це все впливає на майбутній попит, відповідно і обсяги продажів. У виробництві можуть впроваджуватись нові технології, що підвищує обсяги випуску.

- Модель має високу ефективність на низькоконкурентному ринку при сталому споживчому попиті на випущену продукцію. Глобалізація стає винуватцем стабільності над ринком.

- Обсяг продажів залежить від багатьох факторів: маркетинг, розмір дилерської мережі, якість продукції, сезонність та ін.

- Подібні розрахунки показують адекватну картину на малих підприємствах, у яких характер продажів нестійкий.

Планування беззбитковості

Перелічені методи прості у розрахунках для одного товару та підійде для компаній із стійким ринком та постійною ціною збуту.

Однак існує низка недоліків:

- неможливо врахувати сезонність та коливання вартості;

- на ринках часто підвищується конкретність, з'являються прогресивні технології та маркетингові ходи;

- вартість сировини може змінюватись;

- постійним покупцям та оптовикам надають знижки, що не враховано у формулі.

Аналіз точки беззбитковості має відбуватися у комплексі з різними чинниками та економічними показниками.

За отриманими даними аналізують поточну ринкову кон'єктуру та вагомі чинники, що впливають собівартість. Планування полягає у прогнозуванні витрат та конкурентної вартості. Дані необхідні плану беззбитковості та обсягу виробництва, які заносять у фінансовий план організації. Для ефективного функціонування періодично необхідно проводити контроль за виконанням затверджених цілей.

Етапи планування:

- Аналіз поточного становища. Необхідно визначити слабкі та сильні сторони, а також шляхи зменшення собівартості при врахуванні зовнішніх та внутрішніх факторів. Дається оцінка службам збуту та збуту, рівень раціональності виробничого процесу та менеджменту. Серед зовнішніх чинників обов'язково розглядають частку ринку, роботу конкурентів, підконтрольні компанії, економічну та політичну ситуацію, зміну споживчого попиту.

- Прогнозування вартості у майбутньому з урахуванням розглянутих раніше чинників. Відбувається вивчення альтернативних варіантів збуту, планується конкурентний діапазон націнки, розглядається можливість перебудови виробництва такої продукції у разі несприятливої обстановки.

- Розрахунок собівартості, постійних та змінних витрат. Визначається розмір незавершеного виробництва, потреба в оборотних та основних засобах, джерела придбання оборотних коштів. У витратах мають бути враховані можливі витрати з лізингу, кредиту та подібним зобов'язанням.

- Розрахунок точки беззбитковості. Розраховується необхідний розмір кромки безпеки: чим меншою є стабільність зовнішньої обстановки, тим більше має бути кромка безпеки. Далі визначають обсяг випуску з урахуванням кромки безпеки.

- Планування вартості. Розраховується ціна на товар, який допоможе досягти бажаного рівня продажу. З новою вартістю повторно визначають точку беззбитковості, край безпеки. Якщо потрібно, то пункти 3 і 4 повторюють для пошуку резервів зниження вартості та досягнення необхідного запасу міцності.

- Затвердження остаточного плану продажу та беззбитковості за періодами. Твердження виробляють за значенням критичного обсягу.

- Контроль беззбитковості. Він відбувається у кілька етапів: контроль статей витрат, плану продажу, собівартості, перерахування оплати від покупців. Керівництво організації має знати рівень відповідності поточного становища запланованому значенню беззбитковості.

Розрахунок точки беззбитковості допомагає визначити мінімальну межу виробництва чи продажу для організацій. Модель добре використовується на великому виробництві із стабільним ринком збуту. Модель точки беззбитковості дозволяє знайти безпечну зону – віддаленість компанії від критичного значення, коли прибуток стає нульовим.