- Gurfova Svetlana Adalbievna, teaduste kandidaat, dotsent, dotsent

- V.I. järgi nime saanud Kabardi-Balkari Riiklik Põllumajandusülikool. V.M. Kokova

- KASUTAMISE KANGI JÕUD

- KASUTUSKang

- MUUTUVAD KULUD

- OPERATSIOONI ANALÜÜS

- PÜSIKULUD

Suhtarv "Maht - kulud - kasum" võimaldab teil tegevusvõimenduse mehhanismi alusel mõõta kasumi muutusi sõltuvalt müügimahust. Selle mehhanismi toimimine põhineb asjaolul, et kasum muutub alati kiiremini kui mistahes muutus tootmismahus, kuna püsikulud on osa tegevuskuludest. Artiklis koos näitega tööstusettevõte arvutatakse ja analüüsitakse tegevusvõimenduse suurust ja selle mõju tugevust.

- Mõiste "organisatsiooni rahaline toetus" määratlemise lähenemisviiside tunnused

- Kabarda ja Balkaria finants- ja majandusolukord sõjajärgsel perioodil

- Kabardi-Balkaria tööstus- ja kaubandusettevõtete natsionaliseerimise tunnused

- Põllumajanduslike moodustiste jätkusuutlikkuse mõju maapiirkondade arengule

Üks kõige enam tõhusad meetodid finantsanalüüs operatiivseks ja strateegiline planeerimine on operatiivanalüüs, mis iseloomustab suhet finantstulemused tegevused kulude, tootmismahtude ja hindadega. See aitab välja selgitada optimaalsed proportsioonid muutuv- ja püsikulude, hinna ja müügimahu vahel, minimeerides ettevõtlusriski. Operatiivanalüüs, mis on lahutamatu osa juhtimisarvestus, aitab ettevõtte rahastajatel saada vastuseid paljudele olulisematele küsimustele, mis nende ees kerkivad pea kõigis organisatsiooni rahavoo põhietappides. Selle tulemused võivad olla ärisaladus ettevõtetele.

Operatsioonianalüüsi peamised elemendid on:

- juhthoob (hoob);

- kasumlikkuse lävi;

- varu rahaline tugevus ettevõtetele.

Tegevusvõimendus on defineeritud kui müügikasumi muutumise määra ja müügitulu muutumise määra suhe. Seda mõõdetakse kordades, see näitab, mitu korda on lugeja nimetajast suurem, see tähendab, et see vastab küsimusele, mitu korda ületab kasumi muutumise määr tulude muutumise kiirust.

Arvutame tegevusvõimenduse suuruse analüüsitud ettevõtte - JSC "NZVA" andmete põhjal (tabel 1).

Tabel 1. OJSC NZVA tegevusvõimenduse arvutamine

Arvutused näitavad, et 2013. a. kasumi muutumise määr oli ligikaudu 3,2 korda suurem tulude muutumise kiirusest. Tegelikult muutusid nii tulud kui kasum ülespoole: tulud - 1,24 korda ja kasum - 2,62 korda võrreldes 2012. aasta tasemega. Samas 1.24< 2,62 в 2,1 раза. В 2014г. прибыль уменьшилась на 8,3%, темп ее изменения (снижения) значительно меньше темпа изменения выручки, который тоже невелик – всего 0,02.

Iga konkreetse ettevõtte ja iga konkreetse planeerimisperioodi jaoks on oma tegevusvõimenduse tase.

Kui finantsjuht taotleb kasumi kasvumäära maksimeerimist, saab ta mõjutada mitte ainult muutujaid, vaid ka püsikulud suurendamise või vähendamise protseduure rakendades. Olenevalt sellest arvutab ta välja, kuidas kasum on muutunud – suurenenud või vähenenud – ja selle muutuse suurusjärgu protsentides. Praktikas kasutatakse tegevusvõimenduse tugevuse määramiseks suhet, milles lugeja on müügitulu miinus muutuvkulud (brutomarginaal) ja nimetaja on kasum. Seda arvu nimetatakse sageli kattesummaks. Peame püüdma tagada, et brutomarginaal kataks mitte ainult püsikulud, vaid moodustaks ka müügist kasumit.

Et hinnata müügitulu muutuse mõju kasumile, väljendatuna protsentides, korrutatakse tulu kasvu protsent tegevusvõimenduse (COR) mõju tugevusega. Määrame hinnatava ettevõtte SVOR-i. Tulemused on esitatud tabeli 2 kujul.

Tabel 2. JSC "NZVA" juhthoova löögijõu arvutamine

Nagu on näha tabelist 2, kasvas muutuvkulude summa analüüsitud perioodil pidevalt. Jah, 2013. aastal. ulatus see 2012. aasta tasemega võrreldes 138,9 protsendini ning 2014. a. - 124,2% võrreldes 2013. aasta tasemega. ja 172,5% 2012. aasta tasemele. Pidevalt kasvab ka muutuvkulude osakaal analüüsitava perioodi kogukuludes. Muutuvkulude osakaal 2013. aastal kasvanud võrreldes 2012. aastaga. 48,3%-lt 56%-le ning 2014.a. - veel 9 protsendipunkti võrreldes eelmise aastaga. Jõud, millega juhthoob töötab, väheneb pidevalt. 2014. aastal see vähenes rohkem kui 2 korda võrreldes analüüsitud perioodi algusega.

Vaatepunktist finantsjuhtimine organisatsiooni tegevus, puhaskasum on väärtus, mis sõltub ettevõtte rahaliste vahendite ratsionaalse kasutamise tasemest, s.o. nende ressursside investeerimise suund ja rahastamisallikate struktuur on väga olulised. Sellega seoses mahu ja koostise peamised ja käibekapitali ja nende kasutamise tõhusust. Seetõttu mõjutas tegevusvõimenduse tugevuse taseme muutust ka muutus NZVA OJSC varade struktuuris. 2012. aastal põhivara osatähtsus koguvaradest moodustas 76,5% ning 2013. a. see tõusis 92%-ni. Põhivara osakaal moodustas vastavalt 74,2% ja 75,2%. 2014. aastal erikaal põhivara vähenes (kuni 89,7%), kuid põhivara osakaal kasvas 88,7%-ni.

On ilmne, et mida suurem on püsikulude osakaal kulude kogumahus, seda suurem on tootmishoova jõud ja vastupidi. Seda siis, kui müügitulu kasvab. Ja kui müügitulu väheneb, siis tootmisvõimenduse jõud, sõltumata püsikulude osakaalust, kasvab veelgi kiiremini.

Seega võime järeldada, et:

- organisatsiooni varade struktuur, põhivara osakaal, omab olulist mõju SVOR-ile. Põhivara maksumuse kasvuga suureneb püsikulude osakaal;

- püsikulude suur osakaal piirab võimalust suurendada jooksvate kulude juhtimise paindlikkust;

- tootmishoova mõjujõu suurenemisega ettevõtlusrisk suureneb.

SVOP valem aitab vastata küsimusele, kui tundlik on brutomarginaal. Hiljem, seda valemit järk-järgult teisendades, saame kindlaks määrata tegevusvõimenduse toimimise tugevuse, lähtudes kaubaühiku muutuvkulude hinnast ja suurusest ning püsikulude kogusummast.

Tegevusvõimenduse mõju tugevus arvutatakse reeglina teadaoleva müügimahu, konkreetse müügitulu kohta. Müügitulu muutumisega muutub ka tegevusvõimenduse mõju tugevus. SIDS-i määrab suuresti ära tööstuse keskmise kapitalimahukuse taseme kui objektiivse teguri mõju: põhivara maksumuse kasvuga suurenevad püsikulud.

Tootmisvõimenduse mõju saab aga ikkagi kontrollida kasutades SVOP-i sõltuvust püsikulude suurusest: püsikulude suurenemise ja kasumi vähenemisega suureneb tegevushoova mõju ja vastupidi. Seda võib näha juhthoova jõu teisendatud valemist:

VM / P \u003d (Z post + P) / P, (1)

kus VM– brutomarginaal; P- kasum; Z postitus- püsikulud.

Tegevusvõimenduse tugevus suureneb püsikulude osakaalu kasvuga brutomarginaalis. Analüüsitud ettevõttes 2013.a. püsikulude osakaal vähenes (kuna muutuvkulude osakaal suurenes) 7,7%. Tegevusvõimendus vähenes 17,09 pealt 7,23 peale. 2014. aastal - püsikulude osakaal vähenes (koos muutuvkulude osakaalu suurenemisega) veel 11%. Samuti vähenes tegevusvõimendus 7,23-lt 6,21-le.

Müügitulu vähenemisega kaasneb SVOR-i kasv. Iga tulude vähenemise protsent põhjustab kasumi suureneva vähenemise. See peegeldab tegevusvõimenduse tugevust.

Kui seevastu müügitulu kasvab, kuid tasuvuspunkt on juba ületatud, siis tegevusvõimendus väheneb ja iga tuluprotsendi kasvuga üha kiiremini. Kasumlikkuse lävest väikesel kaugusel on SRR maksimaalne, seejärel hakkab see uuesti vähenema kuni järgmise püsikulude hüppeni koos uue kulude katmise punkti läbimisega.

Kõiki neid punkte saab kasutada nii tulumaksu tasumise prognoosimise protsessis maksuplaneerimise optimeerimise käigus kui ka ettevõtte äripoliitika detailsete komponentide väljatöötamisel. Kui müügitulu oodatav dünaamika on piisavalt pessimistlik, siis püsikulusid ei tohiks tõsta, kuna müügitulu igast protsendilisest vähenemisest tulenev kasumi vähenemine võib suure äritegevuse mõjust tuleneva kumulatiivse efekti tulemusena muutuda kordades suuremaks. võimendus. Kui aga organisatsioon eeldab pikemas perspektiivis nõudluse suurenemist oma kaupade (tööde, teenuste) järele, võib ta endale lubada mitte säästa suuri püsikulusid, kuna suur osa neist on üsna võimelised tagama suurema kulude kasvu. kasumit.

Olukordades, mis aitavad kaasa ettevõtte tulude vähenemisele, on püsikulusid väga raske vähendada. Teisisõnu, püsikulude suur osakaal nende kogusummas näitab, et ettevõte on muutunud vähem paindlikuks ja seega ka nõrgemaks. Organisatsioonid tunnevad sageli vajadust liikuda ühest tegevusvaldkonnast teise. Muidugi on mitmekesistamise võimalus ühtaegu ahvatlev mõte, aga ka korralduslikult ja eriti rahaliste vahendite leidmise mõttes väga keeruline. Mida kallimaks läheb materiaalne põhivara, seda rohkem on ettevõttel põhjusi oma praeguses turunišis püsida.

Lisaks suurendab püsikulude kõrge osakaaluga ettevõtte olukord oluliselt tegevusvõimenduse mõju. Sellistel tingimustel vähendatakse äritegevus vahendid organisatsioonile, kes saab mitmekordselt saamata jäänud kasumit. Kui aga tulud kasvavad piisavalt kiiresti ja ettevõttel on tugev tegevusvõimendus, siis on tal võimalik mitte ainult tasuda vajalikke tulumaksusummasid, vaid tagada ka head dividendid ja oma arengu nõuetekohane finantseerimine.

SVOR näitab antud majandusüksusega seotud ettevõtlusriski astet: mida suurem see on, seda suurem on ettevõtlusrisk.

Soodsa turuolukorra korral saab ettevõte, mida iseloomustab suurem tegevusvõimenduse tugevus (kõrge kapitalimahukus), täiendavat rahalist kasu. Kapitalimahukust tuleks aga tõsta vaid juhul, kui on tõesti oodata toodete müügimahu kasvu, s.t. suure hoolega.

Seega on müügimahu kasvutempot muutes võimalik kindlaks teha, kuidas muutub kasumi suurus ettevõttes välja kujunenud tegevusvõimenduse jõuga. Ettevõtetes saavutatavad mõjud varieeruvad sõltuvalt püsi- ja muutuvkulude vahekorra erinevustest.

Oleme kaalunud juhthoova töömehhanismi. Selle mõistmine võimaldab sihipäraselt juhtida püsi- ja muutuvkulude suhet ning seeläbi aidata tõhusust tõsta. praegused tegevused ettevõte, mis tegelikult hõlmab tegevuskangi tugevuse väärtuse muutuste kasutamist erinevate turusuundumuste korral kaubaturg ja majandusüksuse toimimistsükli erinevad etapid.

Kui kaubaturu tingimused ei ole soodsad ja ettevõte on algusjärgus eluring, oma poliitikas on vaja välja selgitada võimalikud meetmed, mis aitavad püsikulusid kokku hoida tegevusvõimenduse tugevust vähendada. Soodsate turutingimuste korral ja kui ettevõtet iseloomustab teatud ohutusvaru, võib püsikulude kokkuhoiu töö oluliselt nõrgeneda. Nendel perioodidel võib ettevõttel soovitada reaalinvesteeringute mahtu laiendada tootmispõhivara tervikliku moderniseerimise alusel. Püsikulusid on palju keerulisem muuta, mistõttu ei ole suurema tegevusvõimendusega ettevõtted enam piisavalt paindlikud, mis mõjutab negatiivselt kulude juhtimise protsessi efektiivsust.

Nagu juba märgitud, mõjutab SIDS märkimisväärselt püsikulude suhteline väärtus. Raske baasiga ettevõtetele tootmisvarad, on kõrged tegevusvõimenduse väärtused väga ohtlikud. Ebastabiilse majanduse protsessis, kui klientidele on iseloomulik madal efektiivne nõudlus, kui toimub kõige tugevam inflatsioon, toob müügitulu iga protsentuaalne vähenemine kaasa katastroofilise ja laiaulatusliku kasumi languse. Ettevõte on kahjutsoonis. Juhtimine näib olevat blokeeritud, st finantsjuht ei saa kasutada enamikku võimalusi kõige tõhusamate ja produktiivsemate juhtimis- ja finantsotsuste valimiseks.

Rakendamine automatiseeritud süsteemid suhteliselt kaalub püsikulud tootmisühiku maksumuses. Näitajad reageerivad sellele asjaolule erinevalt: brutomarginaali suhe, kasumlikkuse lävi ja muud operatiivanalüüsi elemendid. Automatiseerimine koos kõigi oma eelistega aitab kaasa ettevõtlusriski kasvule. Ja selle põhjuseks on kulustruktuuri kaldumine püsikulude poole. Kui ettevõte rakendab automatiseerimist, peaks ta oma investeerimisotsuseid hoolikalt kaaluma. Organisatsiooni jaoks on vaja läbimõeldud pikaajalist strateegiat. Automatiseeritud tootmine, millel on reeglina suhteliselt madal muutuvkulude tase, suurendab tegevusvõimendust püsikulude kaasamise mõõdikuna. Ja kõrgema tasuvusläve tõttu on finantsturvalisuse marginaal tavaliselt madalam. Seetõttu on tootmisest ja majandustegevusest põhjustatud üldine riskitase kapitali intensiivistumisel kõrgem kui otsese tööjõu intensiivistumisel.

Automatiseeritud tootmine pakub aga selleks suurepäraseid võimalusi tõhus juhtimine kulustruktuuri kui valdavalt kasutamisel käsitsitöö töölised. Kui valik on lai, peab äriüksus iseseisvalt otsustama, mida on kasulikum omada: kõrged muutuvkulud ja madalad püsikulud või vastupidi. Vastake kindlasti see küsimus See ei ole võimalik, kuna mis tahes võimalust iseloomustavad nii eelised kui ka puudused. Lõplik valik sõltub analüüsitava ettevõtte esialgsest positsioonist, sellest, milliseid finantseesmärke see kavatseb saavutada, millised on selle toimimise asjaolud ja omadused.

Bibliograafia

- Tühi, I.A. Finantsjuhi entsüklopeedia. T.2. Ettevõtte varade ja kapitali juhtimine / I.A. Vorm. - M .: Kirjastus "Omega-L", 2008. - 448 lk.

- Gurfova, S.A. - 2015. - V. 1. - Nr 39. - Lk 179-183.

- Kozlovski, V.A. Tootmine ja operatiivjuhtimine / V.A. Kozlovski, T.V. Markina, V.M. Makarov. - Peterburi: Erikirjandus, 1998. - 336 lk.

- Lebedev, V. G. Kulude juhtimine ettevõttes / V. G. Lebedev, T. G. Drozdova, V. P. Kustarev. - Peterburi: Peeter, 2012. - 592 lk.

Analüüsime ettevõtte tegevushooba ja selle mõju tootmisele ja majandustegevusele, kaalume hinna ja loomuliku võimenduse arvutamise valemeid ning analüüsime selle hinnangut näite varal.

Juhthoob. Definitsioon

Juhthoob (tegevusvõimendus, tootmisvõimendus) - näitab müügitulu kasvutempo ületamist ettevõtte tulude kasvumäärast. Iga ettevõtte toimimise eesmärk on suurendada müügist saadavat kasumit ja vastavalt ka puhaskasumit, mida saab suunata ettevõtte tootlikkuse ja kasvu suurendamiseks. finantstõhusus(väärtus). Tegevusvõimenduse kasutamine võimaldab tulevast tulu planeerides hallata ettevõtte müügist saadavat tulevast kasumit. Peamised tulu suurust mõjutavad tegurid on: toote hind, muutuv-, püsikulud. Seetõttu saab juhtimise eesmärgiks muutuv- ja püsikulude optimeerimine, hinnapoliitika reguleerimine müügikasumi suurendamiseks.

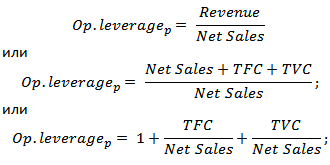

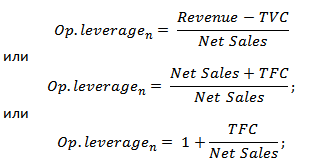

Hinna ja loomuliku tegevusvõimenduse arvutamise valem

|

Tegevusvõimenduse hinna arvutamise valem |

Loomuliku tegevusvõimenduse arvutamise valem |

kus: op. võimendus p - hind tegevusvõimendus; Tulu - müügitulu; müügitulu - müügikasum (ärikasum); TVC (Kokku muutuv Kulud)

– muutuvkulud kokku; TFC (Kokku Parandatud Kulud) kus: op. võimendus p - hind tegevusvõimendus; Tulu - müügitulu; müügitulu - müügikasum (ärikasum); TVC (Kokku muutuv Kulud)

– muutuvkulud kokku; TFC (Kokku Parandatud Kulud)

|

kus: op. finantsvõimendus n - loomulik tegevusvõimendus; Tulu - müügitulu; müügitulu - müügikasum (ärikasum); TFC (Kokku Parandatud Kulud) - püsikulud kokku. |

Mida näitab juhthoob?

Hind tegevusvõimendus kajastab hinnariski, st hinnamuutuste mõju müügikasumi suurusele. näitab tootmisriski ehk müügist saadava kasumi muutlikkust sõltuvalt toodangu mahust.

Kõrged väärtused tegevusvõimendus kajastab tulude märkimisväärset ületamist müügikasumist ning näitab püsi- ja muutuvkulude suurenemist. Kulude suurenemine võib olla tingitud:

- Olemasolevate ruumide kaasajastamine, tootmisruumide laiendamine, tootmispersonali suurendamine, uuenduste ja uute tehnoloogiate juurutamine.

- Toodete müügihindade langus, madala kvalifikatsiooniga töötajate palgakulude ebaefektiivne kasv, defektide arvu suurenemine, efektiivsuse langus tootmisliin jne. See toob kaasa suutmatuse tagada vajalikku müügimahtu ja selle tulemusena väheneb finantsturvalisuse marginaal.

Teisisõnu, kõik ettevõtte kulud võivad olla nii tõhusad, suurendades ettevõtte tootmist, teaduslikku, tehnoloogilist potentsiaali kui ka vastupidi, takistades arengut.

Tegevusvõimendus. Kuidas mõjutab tootlikkus kasumit?

Tegevusvõimenduse efekt

Operatiivne (tootmis)efekt võimendus seisneb selles, et ettevõtte tulude muutus mõjutab müügikasumit tugevamalt.

Nagu ülaltoodud tabelist näeme, on peamised tegevusvõimenduse suurust mõjutavad tegurid muutuv-, püsikulud ja ka müügikasum. Vaatame neid võimendustegureid lähemalt.

püsikulud- need on kulud, mis ei sõltu kaupade tootmis- ja müügimahust, need hõlmavad praktikas: tootmispindade renti, palk juhtimispersonal, laenuintressid, ühtsed sotsiaalmaksu mahaarvamised, amortisatsioon, kinnisvaramaksud jne.

Muutuvkulud - need on kulud, mis varieeruvad olenevalt kaupade tootmis- ja müügimahust, nende hulka kuuluvad kulud: materjalidele, komponentidele, toorainele, kütusele jne.

Müügitulu sõltub eelkõige müügimahust ja ettevõtte hinnapoliitikast.

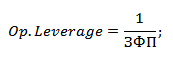

Ettevõtte tegevusvõimendus ja finantsriskid

Tegevusvõimendus on otseselt seotud ettevõtte finantstugevusega suhte kaudu:

Op. Finantsvõimendus – tegevusvõimendus;

ZPF - finantsjõu marginaal.

Tegevusvõimenduse kasvuga väheneb ettevõtte finantsjõud, mis viib ettevõtte kasumlikkuse ja suutmatuseta tagada jätkusuutlikku finantsarengut lähemale. Seetõttu peab ettevõte pidevalt jälgima oma tootmisriske ja nende mõju finantsriskidele.

Vaatleme näidet tegevusvõimenduse arvutamisest Excelis. Selleks on vaja teada järgmisi parameetreid: tulud, müügikasum, püsi- ja muutuvkulud. Selle tulemusel on hinna ja loomuliku tegevusvõimenduse arvutamise valem järgmine:

Hind tegevusvõimendus=B4/B5

Looduslik juhthoob=(B6+B5)/B5

Näide tegevusvõimenduse arvutamisest Excelis

Hinnavõimenduse põhjal on võimalik hinnata ettevõtte hinnapoliitika mõju müügikasumi suurusele, seega kui toodete hind tõuseb 2%, siis müügikasum kasvab 10%. Ja tootmismahtude suurenemisega 2% võrra kasvab müügikasum 3,5%. Samamoodi on vastupidi, hinna ja mahu vähenemisel väheneb müügikasumi väärtus vastavalt finantsvõimendusele.

Kokkuvõte

Käesolevas artiklis uurisime tegevus- (tootmis)hooba, mis võimaldab hinnata müügikasumit olenevalt ettevõtte hinna- ja tootmispoliitikast. Kõrged finantsvõimenduse väärtused suurendavad ettevõtte kasumi järsu vähenemise ohtu ebasoodsas majandusolukorras, mis võib selle tulemusena viia ettevõtte kasumilävipunktile lähemale, kui kasum võrdub kahjumiga.

Tasuvusanalüüsi piirangud

Tasuvusanalüüs on väga kasulik tööriist otsuste tegemise varases staadiumis, kui on oluline saada ettevõttest üldine ülevaade. Siiski peaksite meeles pidama, et see analüüs põhineb paljudel eeldustel, mis ei pruugi igal praktilisel juhul tõele vastata. Need on järgmised:

Kõiki kulusid saab tuvastada ja liigitada püsi- või muutuvateks. Praktikas pole see alati võimalik, kuna võivad tekkida ettenägematud kulutused. Seega ei ole teatud tüüpi kulusid lihtne tuvastada.

Kõik muutuvkulud on otseselt proportsionaalsed müügimahuga. Tegelikkuses võivad kulud aga kasvada või väheneda, kui palgatakse näiteks üks töötaja juurde või ostetakse minimaalses koguses toorainet.

Kaubavalik on püsiv. Oletused võimaliku abielu ja kauba kahjustamise kohta ei ole lubatud. Eeldatakse, et kõik toodetud või ostetud müüakse. Kuid tooted ei ole alati ühesugused. Iga äritehingu raames võivad need kahaneda, kahaneda jne.

Kogu süsteem on stabiilses olekus. Asi on selles, et tasuvusanalüüs ei saa arvesse võtta mastaabisäästu. Esialgu, millal Uus toode või teenus on alles “tootmisse minemas”, võtab personali täielik väljaõpe, kogemuste omandamine ja töö alustamine algusest peale aega. See on nn tootlikkuse kasvukõver (st toodanguühiku tootmiseks kuluv aeg lüheneb), selles olukorras muutuvad muutuvkulud toodanguühiku kohta, kuni toodang jõuab täisvõimsus ja tootmissüsteem ei jõua stabiilsesse seisundisse.

Tasuvusanalüüs põhineb kulude ja tulude prognoosidel. Vaatamata prognoosimisoskuste paranemisele võib alati ette tulla ettenägematuid asjaolusid, mis oluliselt rikuvad prognoosi tulemuslikkust.

Võimalus arvestada kulude ja tulude muutusi tundlikkusanalüüsi abil on suurem üldine vaade uurida ebakindluse (ettenägematute tegurite) arvestamise võimalusi tulevikus.

Kujutagem ette, et Ljudmilla spordiklubi hakkas Ruslani jõusaalist konkurentsi tundma. Külastajaid oli 20% vähem kui eelmisel aastal samal kuul, mil aasta klientide koguarv oli 400. Üks võimalus asja paremaks muuta on kasutada efektiivsemalt ühte ruumide ruumidest, mis on nüüd reserveeritud. ladustamiseks. Seda tuba saab allrendida ja saada 150 UAH. nädalas.

Teine võimalus on muuta see ruum massaažisalongiks, kuid selleks on vaja palgata kvalifitseeritud töötajaid, mille aastakulu on 9000 UAH ja investeering 1800 UAH. lisavarustusele. Eeldatavasti kehtestatakse klientidele tasu 10 UAH. pooletunniseks massaažiseansiks koos pooletunnise lõõgastusperioodiga pärast massaaži. Muutuvkulud on 1,5 UAH. ühe seansi jaoks.

Kolmas alternatiiv on võtta osa basseini all olevast ruumist. Suurlinna parimate spordiklubide ja jõusaalide kogemus näitab selle populaarsust. Esialgne investeering on sel juhul 30 000 UAH. seadmete jaoks (bassein, teraspõranda tugevdus, kaunistus). Tasu on 20 UAH. ühe kliendi kohta ühe tunni kestva seansi kohta. Kulud eest lisatööjõudu ja puhastamise eest on 100 UAH. nädalas. Muutuvkulud on hinnanguliselt 2,5 UAH. kliendilt.

Tasuvusanalüüsi abil hinnake kõiki neid ettepanekuid ja määrake kõige tõhusam strateegia valik. Oletame, et uusi spordi- ja vaba aja tegevusi jätkub 60 tundi nädalas ja 50 nädalat aastas. Seadmed amortiseeritakse lineaarselt kuue aasta jooksul, mille järel on nende jääkväärtus null.

Majanduslikust aspektist eristab ülaltoodud alternatiive äritegevuseks erinev püsi- ja kogumuutuvkulu suhe (vastavalt erinevad tasuvuspunktid, samuti erinevad tootmis- ja ärivõimalused). Majandusteadlased ütlevad, et need võimalused on erinevad tööhoovad, mis on määratud erineva püsi- ja muutuvkulude suhtega antud tootmis (müügi) tasemel. Õla või juhthoova kõrgus (Urop) näitab, mitu korda ületab ärikasumi kasvutempo müügimahu kasvutempot antud tootmismahu tasemel ning püsi- ja muutuvkulude suhet.

See kasutab valemit:

kus: MD – piirtulu;

PROp– ärikasum (enne laenuintresside ja maksude tasumist).

Tabelites 1,2 ja 3, samuti joonisel fig. Joonistel 3 ja 4 on näidatud kaks alternatiivi sama ettevõtte jaoks madalate püsikuludega (konservatiivne) ja kõrgete püsikuludega (suur tegevusvõimendus). Kaaluge neid kasumlikkuse, tasuvuspunkti ja võimalike kahjude riski seisukohalt.

Finantsvõimendus on ettevõtte tulude tundlikkus müügimuutuste suhtes. Teisisõnu, võimendus on elastsused, mis seovad ühe tuluartikli muutuse teise kirje muutumisega.

Ettevõtte tulu saab mõõta enne ja pärast makse.

Eristama:

- tööhoob

- finantsvõimendus

- kombineeritud hoob

Tootmisvõimendus (operatsioonivõimendus). Ettevõtte püsi- ja muutuvkulude suhe ning selle suhte mõju ärikasumile ehk intressi- ja maksueelsele kasumile. Kui püsikulude osakaal on suur, siis ettevõttel on kõrge tase tootmisvõimendus. Ja isegi väike tootmismahtude muutus võib kaasa tuua olulise muutuse ärikasumis.

Tegevusvõimendus - kasumi muutuse kvantitatiivne hinnang sõltuvalt müügimahtude muutusest.

Tegevusvõimenduse efekt-- väljendus sellest, et igasugune müügitulu muutus toob kaasa muutuse kasumis. Tegevusvõimenduse tugevus arvutatakse müügitulu jagatisena pärast muutuvkulude katmist tuludesse.

Tootmist võimendav efekt(EPR) näitab müügist saadava kasumi tundlikkust müügitulu muutuste suhtes. EPR väärtus tõuseb tohutult koos tootmise langusega ja selle lähenemisega kasumlikkuse lävele, mille juures ettevõte tegutseb kasumita. See tähendab, et nendel tingimustel suurendab müügitulu väike kasv kasumi mitmekordset kasvu ja vastupidi.

Finantsvõimendus (finantsvõimendus) on ettevõtte laenukapitali suhe omavahenditesse, see iseloomustab ettevõtte stabiilsust. Mida väiksem on finantsvõimendus, seda stabiilsem on positsioon. Teiselt poolt, laenatud kapital võimaldab suurendada omakapitali tootlust, s.t. teenida täiendavat omakapitali tootlust.

Nimetatakse indikaatorit, mis kajastab laenukapitali kasutamisel täiendava kasumi taset finantsvõimenduse mõju. See arvutatakse järgmise valemi abil:

EGF \u003d (1 - Sn) H (KR - Sk) H ZK / SK,

EGF -- finantsvõimenduse mõju,%.

Сн - tulumaksumäär, kümnendkohana.

KR -- varade tootlus (brutokasumi ja varade keskmise väärtuse suhe),%.

Sk -- keskmine suurus laenude intressimäärad, %. Täpsema arvutuse saamiseks võite võtta laenu kaalutud keskmise intressimäära.

ZK -- kasutatud laenukapitali keskmine summa.

SC -- omakapitali keskmine suurus.

Finantsvõimenduse mõju on kasumlikkuse kasv omavahendid laenatud vahendite kasutamise kaudu, hoolimata nende maksmisest.

Finantsvõimendus näitab laenukapitaliga seotud finantskulude mõju puhaskasumi suurusele. Kui see on positiivne väärtus, siis see suurendab omakapitali tootlust. Positiivne finantsvõimendus tagatakse, et kapitali majanduslik tasuvus on kõrgem kui laenuintress. AT turumajandus laenuintressimäära määrab lisaks kõikidele muudele tingimustele laenukapitali suurus; mida suurem on laenukapitali suurus ettevõtte rahaliste vahendite allikate struktuuris, seda kõrgem on laenuintress ja väiksem puhaskasum ning vastavalt ka omakapitali tootlus. Puhastulu kasutamine tarbimiseks suurendab ettevõtte vajadust laenukapitali järele. Kõrge ressursside hinna ja madala varade tootluse juures toob see kaasa finantsvõimenduse negatiivse mõju ja omakapitali tootluse vähenemise, mis piirab ettevõtte sisemist kasvutempot.

Kasumi kasutamise analüüs näitab, kui tõhusalt eraldati vahendeid kogumiseks ja tarbimiseks. Siin on järgmised hindamiskriteeriumid:

- 1) kui laenatud vahendite osakaal kapitalistruktuuris suurenes, siis sotsiaalmaksed piirasid sisemisi kasvumäärasid;

- 2) kui sisemised kasvumäärad tõusevad, siis on kasumi jaotamise poliitika valitud õigesti.

Kasumi kogumiseks ja tarbimiseks jaotamise efektiivsuse hindamine toimub ka finantsvõimenduse mõju kvantitatiivse mõõtmise abil.

Ettevõtte käsutusse jääva kasumi analüüs hõlmab järgmiste ülesannete lahendamist:

- Kvantitatiivne hinnang tegurite mõjule puhaskasumi muutusele;

- Kasumi jaotamisel välja kujunenud suundumuste tuvastamine aruandlusperiood;

- kasumi jaotamise mõju hindamine rahaline seisukord ettevõtted;

- · tegurite mõju mõõtmine erifondide väärtusele;

- · Kogumis- ja tarbimisfondide kasutamise tulemuslikkuse hindamine vastavalt majanduspotentsiaali tulemusnäitajatele.

Agregaat kombineeritud hoob

Üheskoos käibekapital ja finantsvõimendus moodustavad kombineeritud hoob ja näidata, kuidas puhastulu muutub sõltuvalt müügimahu suhtelisest muutusest. Kombineeritud hoob leitakse käibe- ja finantshoobade korrutisena.

Peaaegu iga ettevõtte tegevus on seotud riskidega. Eesmärkide saavutamiseks töötab ettevõte välja ennustavad finantsnäitajad, sealhulgas prognoosid tulude, kulude, kasumi jms kohta. Lisaks meelitab ettevõte ligi finantsressursid rakendada investeerimisprojektid. Seetõttu eeldavad omanikud, et varad toovad lisakasumit ja annavad investeeritud kapitalilt piisava tootluse. (omakapitali tootlus, ROE):

kus NI (puhastulu)- netokasum; E (omakapital) on ettevõtte omakapital.

Turu konkurentsi, majanduse tõusude ja mõõnade tõttu tekib aga olukord, kus tulude tegelikud väärtused ja muud põhinäitajad oluliselt erinev kavandatust. Seda tüüpi riski nimetatakse tegevus- (või tootmis-) risk (äririsk), ja seda seostatakse ebakindlusega ettevõtte äritulu saamise osas, mis on tingitud müügituru olukorra muutumisest, kaupade ja teenuste hindade langemisest ning tariifide ja maksumaksete tõusust. Suur mõju tootmisriskidele kaasaegne majandus põhjustab toodete kiiret vananemist. Tootmisrisk toob kaasa ebakindluse ettevõtte varade kasumlikkuse planeerimisel ( varade tootlus, ROA):

![]()

kus A (varad)– vara; I (huvid)- Tasumisele kuuluv protsent. Võlafinantseerimise puudumisel on tasumisele kuuluv intress null, seega väärtus ROA rahaliselt sõltumatu ettevõtte jaoks on võrdne omakapitali tootlusega (ROE) ja ettevõtte tootmisrisk määratakse eeldatava omakapitali tootluse standardhälbega või ROE.

Üks ettevõtte tootmisriski mõjutavaid tegureid on püsikulude osakaal tema kindralis tegevuskulud, mis tuleb maksta sõltumata sellest, kui palju tulu tema ettevõte teenib. Püsikulude mõju määra mõõtmiseks ettevõtte kasumile saate kasutada tegevusvõimenduse ehk finantsvõimenduse näitajat.

Juhthoob (tegevusvõimendus) tulenevalt ettevõtte püsikuludest, mille tulemusena tulude muutus põhjustab omakapitali tootluse ebaproportsionaalse, tugevama languse või tõusu.

Kõrge tegevusvõimenduse tase on iseloomulik kapitalimahukatele tööstusharudele (teras, nafta, rasketehnika, metsandus), millega kaasnevad märkimisväärsed püsikulud, nagu hoonete ja ruumide ülalpidamine ja ülalpidamine, rendikulud, tootmis üldkulud, kommunaalkulud. arved, juhtivtöötajate palgad, kinnisvara- ja maamaks jne. Püsikulude eripära on see, et need jäävad muutumatuks ja tootmismahtude kasvuga nende väärtus toodanguühiku kohta väheneb (tootmise mastaabi mõju). Samal ajal kasvavad muutuvkulud otseselt proportsionaalselt toodangu kasvuga, kuid toodanguühiku kohta on need konstantsed väärtused. Ettevõtte müügimahu, kulude ja kasumi vahelise seose uurimiseks viiakse läbi tasuvusanalüüs, mis võimaldab kindlaks teha, kui palju kaupu ja teenuseid on vaja müüa püsi- ja muutuvkulude katmiseks. See kogus müüdud kaubad ja teenuseid kutsutakse tasuvuspunkt (tasuvuspunkt), ja arvutused tehakse sees tasuvusanalüüs (tasuvusanalüüs). Tasuvuspunkt on tootmismahu kriitiline väärtus, kui ettevõte ei tooda veel kasumit, kuid ei kanna enam kahjumit. Kui müük tõuseb üle selle punkti, moodustub kasum. Tasuvuspunkti määramiseks kaaluge esmalt joonist fig. 9.4, mis näitab, kuidas kujuneb ettevõtte ärikasum.

Riis. 9.4.

Tasuvuspunkt saavutatakse siis, kui tulud katavad tegevuskulud, s.o. ärikasum on null, EBIT= 0:

kus R- Müügihind; K- toodanguühikute arv; V- muutuvkulud toodanguühiku kohta; F- kogu püsikulud.

kus on tasuvuspunkt.

Näide 9.2. Oletame, et kosmeetikafirma Charm püsikulu on 3000 rubla, ühikuhind 100 rubla ja muutuvkulu 60 rubla. ühiku kohta. Mis on tasuvuspunkt?

Lahendus

Arvutused teostame vastavalt valemile (9.1):

![]()

Näites 9.2 näitasime, et ettevõttel on vaja müüa 75 ühikut. tooteid oma tegevuskulude katteks. Kui õnnestub müüa üle 75 ühiku. toode, seejärel selle ärikasum (ja seega ROE laenuraha puudumisel) hakkab kasvama ja kui see on väiksem, on selle väärtus negatiivne. Samal ajal, nagu selgub valemist (9.1), on tasuvuspunkt seda suurem, mida suurem on ettevõtte püsikulude suurus. Püsikulude kõrgem tase nõuab rohkemate toodete müüki, et ettevõte hakkaks kasumit tootma.

Näide 9.3. Kahe ettevõtte jaoks on vaja läbi viia tasuvusanalüüs, ühe neist - "Sharm" - andmed, mida vaatlesime näites 9.2. Teisel ettevõttel - "Style" - on püsikulud kõrgemad 6000 rubla tasemel, kuid selle muutuvkulud on madalamad ja ulatuvad 40 rublani. ühiku kohta on toodete hind 100 rubla. ühiku jaoks. Tulumaksumäär on 25%. Ettevõtted laenufinantseerimist ei kasuta, seega on iga ettevõtte vara võrdne tema enda kapitali väärtusega, nimelt 15 000 rublaga. On vaja arvutada ettevõtte "Style" tasuvuspunkt ja määrata väärtus ROE mõlemale ettevõttele müügimahtudega 0, 20, 50, 75, 100, 125, 150 ühikut. tooted.

Lahendus

Esiteks määrame Style'i ettevõtte tasuvuspunkti:

![]()

Arvutame välja ettevõtete omakapitali tootluse väärtuse erinevate müügimahtude puhul ja esitame andmed tabelis. 9.1 ja 9.2.

Tabel 9.1

Sharmi firma

|

Tegevuskulud, hõõruda. |

Puhaskasum, rub., EBIT Umbes -0,25) |

ROE, % NI/E |

|||

Tabel 9.2

Firma "Style"

|

Tegevuskulud, hõõruda. |

Puhaskasum, rub., EBIT (1 -0,25) |

ROE, % NI/E |

|||

Tänu Style’i suurematele püsikuludele saavutatakse tasuvuspunkt suurema müügimahu juures, mistõttu peavad omanikud kasumi saamiseks müüma rohkem tooteid. Samuti on meie jaoks oluline vaadata kasumi muutust, mis tekib vastusena müügimahu muutusele, selleks koostame graafikud (joonis 9.5). Nagu näete, on ettevõtte "Sharm" (graafik 1) tasuvuspunkt madalamate püsikulude tõttu madalam kui ettevõttel "Style". Esimese ettevõtte jaoks on see 75 ühikut ja teise jaoks 100 ühikut. Pärast seda, kui ettevõte müüb tooteid üle tasuvuspiiri, katab tulu tegevuskulud ja tekib täiendav kasum.

Seega oleme vaadeldavas näites näidanud, et püsikulude suurema osakaalu korral kuludes saavutatakse tasuvuspunkt suurema müügimahuga. Pärast tasuvuspiiri saavutamist hakkab kasum kasvama, kuid nagu on näha jooniselt fig. 9.4, kõrgemate püsikulude korral kasvab Style'il kasum kiiremini kui Charmil. Tegevuse languse korral tekib sama efekt, ainult müügi vähenemine viib selleni, et suuremate püsikuludega ettevõttel kasvavad kahjumid kiiremini. Seega loovad püsikulud võimenduse, mis toodangu suurenemise või vähenemisega põhjustab rohkem olulisi muutusi kasum või kahjum. Selle tulemusena väärtused ROE suuremate püsikuludega ettevõtete puhul rohkem kõrvale kalduda, mis suurendab riski. Tegevusvõimenduse mõju arvutamise abil saate määrata, kui palju muutub ärikasum ettevõtte tulude muutumisel. Tegevusvõimenduse efekt (tegevusvõimenduse aste, DOL) näitab, mitu protsenti ärikasum kasvab / väheneb, kui ettevõtte tulud suurenevad / vähenevad 1% võrra:

kus EBIT- ettevõtte ärikasum; K- müügimaht toodanguühikutes.

Samas, mida suurem on püsikulude osakaal ettevõtte kogu tegevuskuludes, seda suurem on tegevusvõimenduse tugevus. Konkreetse tootmismahu puhul arvutatakse tegevusvõimendus valemiga

![]() (9.2)

(9.2)

Kui tegevusvõimenduse (võimenduse) väärtus on võrdne 2-ga, siis käibe kasvu korral 10% kasvab ärikasum 20%. Aga samas, kui müügitulu väheneb 10%, siis ka ettevõtte ärikasum väheneb oluliselt - 20%.

Riis. 9.5.

Kui sulud avatakse valemis (9.2), siis väärtus QP vastab ettevõtte tulule ja väärtusele QV- muutuvkulud kokku:

![]()

kus S- ettevõtte tulud; TVС- muutuvkulud kokku; F- püsikulud.

Kui ettevõttel on üldkuludes kõrge püsikulude tase, siis äritulu väärtus muutub tulude kõikumisel oluliselt, samuti on omakapitali tootluse hajuvus suur võrreldes sarnaseid tooteid tootva ettevõttega, kuid on madalama tegevusvõimenduse tasemega.

Ettevõtte tegevuse tulemused sõltuvad suuresti olukorrast turul (SKT muutused, taseme kõikumised intressimäärad, inflatsioon, rahvusvaluuta vahetuskursi muutused jne). Kui ettevõtet iseloomustab suur tegevusvõimendus, siis oluline osa püsikuludest võimendab turgudel toimuvate negatiivsete muutuste tagajärgi, suurendab ettevõtte riske. Tõepoolest, muutuvkulud vähenevad pärast turuteguritest tingitud toodangu langust, kuid kui püsikulusid ei suudeta vähendada, siis kasum väheneb.

Kas ettevõtte tootmisriski taset on võimalik vähendada?

Teataval määral saavad ettevõtted oma tegevusvõimenduse taset mõjutada püsikulude suurust kontrollides. Investeerimisprojekte valides saab ettevõte arvutada erinevate investeerimisplaanide tasuvuspunkti ja tegevusvõimenduse. Näiteks, kaubandusettevõte oskab analüüsida kahte müügivõimalust kodumasinad- sisse kaubanduskeskused või Interneti kaudu. Ilmselgelt kaasneb esimese variandiga kõrged püsirendikulud. kaubanduspõrandad, samas kui teise kauplemisvõimalusega selliseid kulusid ei kaasne. Seega, vältimaks suuri püsikulusid ja nendega kaasnevat riski, saab ettevõte projekti arenduse etapis pakkuda võimaluse neid vähendada.

Püsikulude vähendamiseks võib ettevõte üle minna ka allhankelepingutele tarnijate ja töövõtjatega. Laialt on tuntud Jaapani ettevõtete alltöövõttu kasutavate ettevõtete kogemus, mille puhul läheb oluline osa komponentide tootmisest üle alltöövõtjatele, emaettevõte keskendub kõige keerulisemale. tehnoloogilised protsessid, ja püsikulud vähenevad üksikute kapitalimahukate tööstusharude taandumise tõttu alltöövõtjatele. Juhtimise tähtsus püsikulud seotud asjaoluga, et nende osal on suur mõju finantsvõimendusele, kapitalistruktuuri kujunemisele, millest räägime järgmises lõigus.